2026年5月13日,A股写下新的注脚:创业板指大涨2.63%,时隔近11年重返4000点上方并创出历史新高;科创50指数涨2.69%,同样创造出历史新高。

在点位突破的同时,交易的集中度也在上升,4月全月双创板块成交总额占全市场的38%。本轮行情究竟是基本面驱动的长周期上行,还是单纯情绪追逐的结果?本文从行情归因和历史比较两个维度展开分析。

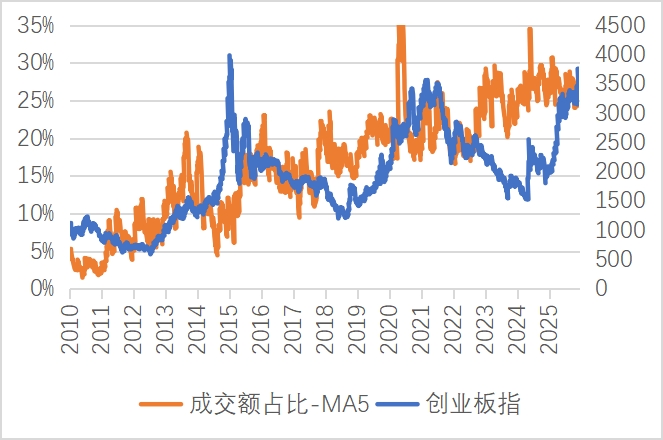

图:以创业板指为例,其点位、市值占比、成交额占比均处历史高位

数据来源:WIND,截至2026年5月13日。以上仅为对创业板指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

一、行情新高的逻辑:AI周期叠加流动性宽裕周期

本轮行情的核心驱动不是估值炒作,而是AI产业周期落地的真实业绩支撑,叠加高流动性周期共同作用的结果。

2026年一季度,AI产业链交出极具说服力的成绩单:万得半导体指数一季度营业收入同比增速达31%、万得光通信概念指数一季度归母净利润同比增速达70%。全球来看,科技巨头的资本开支也在持续加码,2026年全球九大CSP合计资本开支指引上限突破7250亿美元,同比增速77%,直接拉动AI服务器、高速光模块等环节需求,后续AI产业链的业绩景气或将持续。

图:以创业板为例,相比大盘业绩增速差仍处于上行趋势中

数据来源:WIND,截至2026年5月13日

而在流动性方面,央行近日发布的2026年一季度货币政策执行报告显示,3月末M2同比增长8.5%,社融规模存量同比增长7.9%,社会综合融资成本处于历史相对较低水平;科技贷款同比增长13.7%,数字经济产业贷款同比增长22.4%,均显著高于全部贷款增速。整体看来,国内外流动性宽松共振,货币政策仍有降准降息空间,中长期流动性或保持宽裕。

在上行行情中,当然也会有调整与波动,但短期的情绪拥挤并不意味着中长期趋势拐头。本质上看,短期交易拥挤可能预示阶段性回调,但展望中长期来看,行情的延续性则更多取决于企业盈利端支撑是否稳固。如果科创、创业板上市的科技龙头企业的业绩表现能够维持强势,本轮科技行情或有望展现出较好的延续性。

图:短期情绪高点并不意味着长期趋势的改变

数据来源:WIND,截至2026年5月13日

二、核心之辩:本轮与2021年有何不同?

双创齐涨的行情下,不少投资者自然联想到2021年:当年年中创业板指同样跑出超额,但随后随估值高位与盈利基本面未能进一步超预期,后续进入下行通道。若简单类比2021年的剧情来否定当下行情,可能忽略了两个时期在基本面驱动力上的本质差异。

2021年那轮的"底气",是一次后疫情时代的产能扩张——全球对中国高端制造产品需求高增,创业板权重行业的新能源、电子等企业基于需求高增预期进行大规模产能扩张,在建工程、固定资产同比增速持续抬升,营收和业绩处于高增阶段。但当全球需求回落、海外加息、前期产能陆续转固后,收入增速开始持续低于资产增速,业绩同步下行。简言之,2021年创业板的高点对应的是"产能周期顶峰",而非"需求周期的真正兑现",两者出现错配,盈利缺乏持续性。

本轮行情所处的产业阶段截然不同。 当前AI算力的需求增长并非一次性的供给冲击,而是一个长周期的范式转移。核心上市公司利润增速从2025年一季度开始大幅转正,至2026年一季度仍在加速上行。当前双创板块预测净利润增速维持较高水平,且相对上证指数等市场大盘的市盈率比值仍显著低于2021年。换言之,盈利尚未到顶,估值也未回到当年的极端水位。

综合来看,当前双创板块的强势已超越单纯的情绪驱动,基本面正在兑现。行情有望延续的核心支撑在于三条: 第一,AI算力产业链业绩增速强劲,高景气正在持续消化估值,而非堆积泡沫;第二,宏观流动性维持宽松,结构性货币政策工具对科技创新方向持续倾斜,为科技股估值提供了友好的宏观环境;第三,与2021年"产能周期顶峰"的错配不同,当前双创板块尚处于基本面和盈利的加速上行阶段,盈利高峰尚未到来,估值相对上证指数的比价也远未到达当时的极值,中期成长动能依然充足。

对于长期投资者而言,在AI产业长周期上行的大背景下,如果基本面继续沿着当前轨迹兑现,当前双创板块的短期判断更多是节奏问题,而非方向问题。关键要看后续三个变量:AI算力产业链业绩能否持续超预期、宏观流动性环境是否保持宽松、以及市场整体成交量与两融余额等情绪指标能否维持在高位——这些将共同决定行情从"情绪驱动"向"业绩驱动"切换的顺畅程度。

在政策与产业共振的背景下,科创板、创业板相关指数为看好中国创新成长赛道的投资者,提供了值得关注的便捷指数工具。综合来看,创业板ETF易方达(159915)、科创50ETF易方达(588080)分别紧密跟踪创业板指数、科创50指数,可以作为投资者布局新兴产业龙头景气提升机遇的优质工具。

评论