联得装备过去一年不仅营收净利双降,包括半导体业务在内的其他收入也同比暴跌逾86%,曾被寄予厚望的战略转型遭遇挫折。

界面新闻记者还注意到,这家公司毛利率走低、大客户依赖度飙升、应收账款风险加剧、研发数据披露矛盾、大额募投项目反复延期等多重问题集中体现,引发市场质疑。

半导体转型遇挫?

公开资料显示,联得装备主营各类自动化设备的研发、生产与销售,核心业务涵盖平板显示装备、半导体封测设备以及新能源设备三大板块。为打破单一业务局限、拓宽增长赛道,公司此前高调官宣战略拓展,发力半导体设备赛道,试图打造第二增长曲线,也是资本市场重点关注的转型看点。

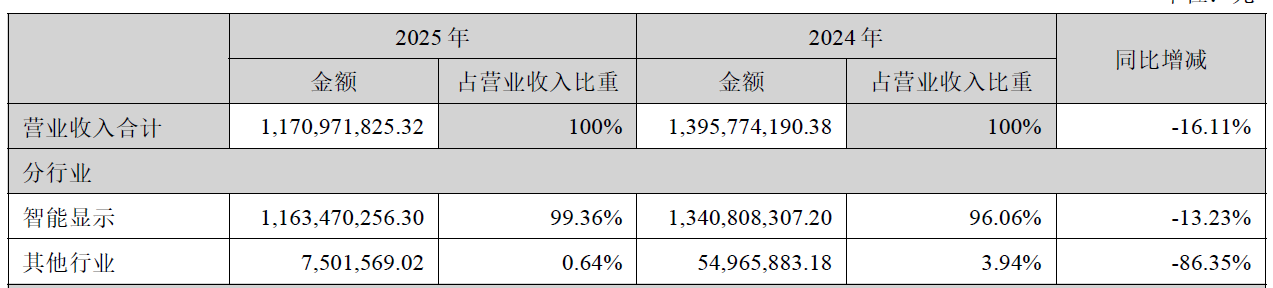

从全年业绩看,联得装备整体经营承压。2025年公司营业收入11.71亿元,同比下滑16.11%;归属于上市公司股东的净利润1.11亿元,同比下滑54.26%;扣非归母净利润1.04亿元,同比下滑54.73%。2026年第一季度,公司营收2.95亿元,同比下滑19.42%;归母净利润2717.98万元,同比下滑36.49%,业绩持续走弱。

相较于整体业绩下滑,联得装备重点布局的半导体业务下滑更让投资者担忧。

在财报统计口径中,联得装备将业务划分为智能显示与其他行业两大板块,半导体、新能源等非显示类业务均归入“其他行业”统计。数据显示,2025年公司其他行业营收为750.16万元,同比下跌86.35%,在总营收中的占比仅为0.64%。

这一数据与公司此前反复强调的“加快半导体设备领域产品突破和产业化进程”战略规划形成反差。就公司半导体业务在内的其他业务收入下滑具体原因,界面新闻记者联系联得装备采访,截至发稿未获回应。

行业分析师张磊对界面新闻记者表示:“半导体设备是一个需要长期投入、持续积累的领域,短期内很难见到显著成效。联得装备原本以平板显示模组设备为主业,切入半导体封装测试领域面临着技术积累、客户资源、市场认可等多重挑战。公司虽然在2025年报中提到批量交付引线框架贴膜机等半导体相关设备,但确认收入并不是以交付设备为基准,而是以客户出具验收单为基准,这中间相差长达1到2年都有可能,极端情况下客户甚至可以以验收不合格为由退货。”

毛利率下滑,应收账款攀升

在行业整体回暖、同行盈利能力集体改善之时,联得装备毛利率反常下滑引发关注。财报数据显示,2025年公司综合毛利率为33.08%,较2024年的37.18%下降4.1个百分点,盈利空间被持续压缩。

横向对比同行业可比上市公司看,同为平板显示设备制造企业的深科达2025年毛利率33.2%,同比上涨5.94个百分点;易天股份全年毛利率30.31%,微降0.30个百分点。

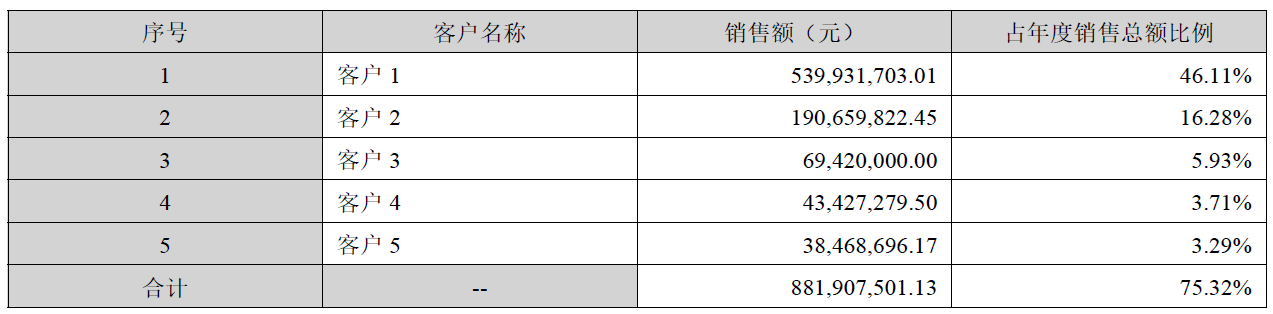

除毛利率下滑外,联得装备客户结构失衡问题愈发严峻,大客户依赖风险攀升。数据显示,2025年公司对第一大客户的销售金额达5.4亿元,收入占比升至46.11%。反观2022-2024年,公司第一大客户收入占比始终控制在30%以内,客户结构相对分散。短短一年时间,单一客户收入占比近乎翻倍,经营风险集中。

会计师周民对界面新闻记者表示,产品结构调整、原材料成本上涨、行业价格内卷是公司毛利率下滑的通用诱因,而大客户占比骤增带来的负面影响更不容忽视。单一客户话语权过高,会直接削弱企业议价能力,不仅产品定价受到约束,采购、合作条款也会被动妥协,进一步压制利润空间,投资者需警惕客户集中带来的长期经营隐患。

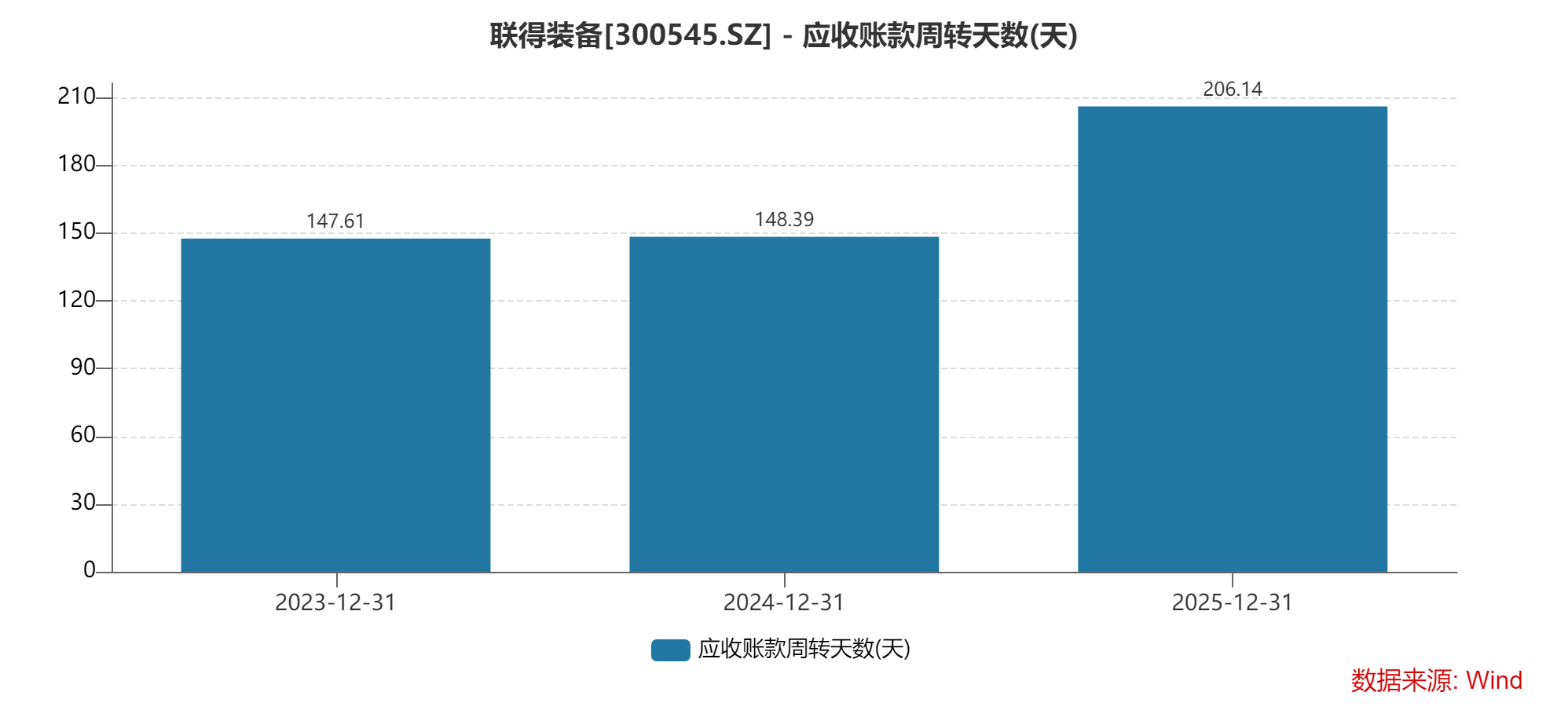

此外,联得装备应收账款隐患持续放大,现金流承压。统计数据显示,公司应收账款周转天数从2024年的148.39天升至2025年的206.14天,回款周期拉长近两个月,资金回笼效率降低。

截至2025年末,联得装备应收账款余额7.37亿元,较年初6.04亿元增长22.17%;反观同期营业收入,同比下滑16.11%,应收账款增速远超营收增速,收入含金量下降。资产结构方面,应收账款占公司资产总额的比例从2024年末的21.67%升至24.85%,债权资产占比持续走高,坏账风险同步增加。

对于该现象,会计师李耀告诉界面新闻记者,应收账款周转天数大幅拉长,通常存在两种核心原因:一是企业为保住市场份额,主动放宽信用政策,通过延长账期、降低付款门槛维系客户合作;二是下游客户经营承压,资金周转困难,被动拖延货款结算。结合联得装备下游客户结构来看,公司合作方多为京东方等显示行业头部巨头,产业链话语权极强。

“大概率是第一种情况,公司为维持销售规模,不得不接受大客户延期付款要求,被动拉长账期。”李耀对界面新闻记者表示,这一现象直观反映出联得装备在产业链中的弱势地位,议价能力持续弱化,下游客户话语权不断增强,长期将对公司现金流周转造成不利影响。

信息披露与募集资金使用效率

界面新闻记者注意到,联得装备年报还出现一处明显的文字与数据矛盾。

这家公司在2025年年报中明确表述:“在公司持续加大研发投入、引进优秀技术人才的推动下,公司产品制造水平、研发创新能力一直居于国内同行业的前列。”

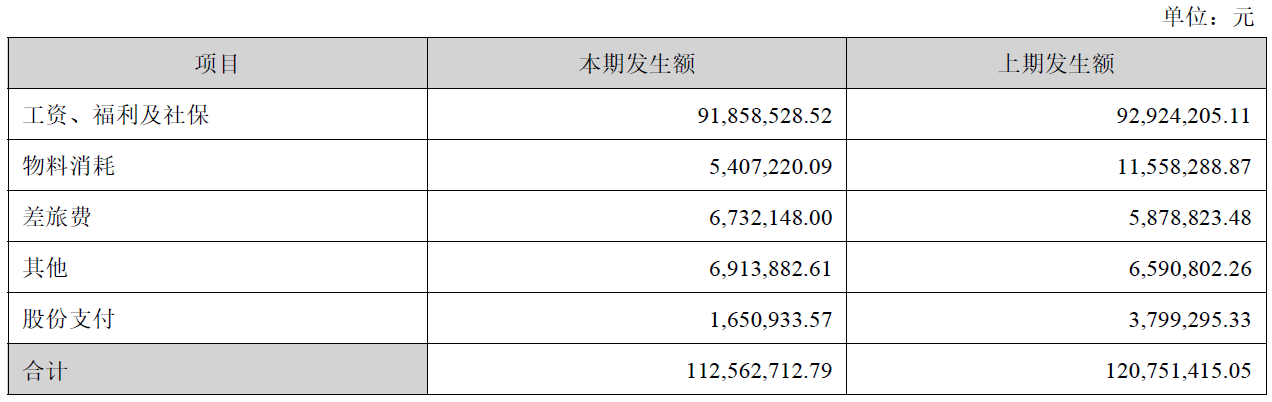

但财务数据显示:2025年公司研发投入金额为1.13亿元,同比下降6.78%;研发人员数量从2024年的409人缩减至393人,降幅达3.91%。

由此看,无论是资金投入还是人才储备,联得装备研发力度均出现回撤,并非“持续加大投入”。

投行人士沈萌对界面新闻记者表示,年报是上市公司向投资者披露经营状况的法定核心文件,必须遵循真实、准确、完整的披露原则,严禁出现误导性陈述。联得装备研发数据与书面表述相悖,容易误导投资者对公司研发实力、成长潜力的判断,信息披露规范性有待考究。在行业竞争加剧的背景下,研发投入缩水也将制约公司技术迭代能力,不利于长期市场竞争。

除经营层面问题,联得装备资本运作能力也饱受诟病。2021年公司完成定向增发,发行3157.89万股,发行单价19元/股,扣除发行费用后,实际募集资金净额5.89亿元。按照定增方案规划,募集资金将投向四大核心项目,分别为1.69亿元汽车电子显示智能装备建设项目、1.2亿元大尺寸TV模组智能装备建设项目、1.2亿元半导体封测智能装备建设项目,以及1.8亿元补充流动资金项目。

界面新闻记者发现,四年时间过去,上述项目落地进度不及预期。该批募投项目先后多次延期,整体达产日期从2025年10月31日延至2027年10月31日,投产周期再度拉长。资金使用效率更是堪忧,2025年公司仅动用募集资金64.34万元,巨额资金长期闲置在银行账户,未能转化为产能与收益。

沈萌分析认为,募投项目反复延期、资金使用进度严重滞后,直白暴露了公司管理层规划能力不足、市场研判失误等问题。定增之初描绘的产业升级、产能扩张蓝图,与当下资金闲置、项目停滞的现状形成巨大落差。对于投资者而言,需要重新审视公司管理层执行力、长期经营逻辑以及内在投资价值。

评论