辅助驾驶与智能座舱是智能汽车的最典型特征,但早期在一台汽车上它们却是彼此独立。而最早的融合尝试在2022年开始,舱泊一体、行泊一体可以被看成是早期的技术探索。

一直到2024年,“舱驾一体”作为将智能座舱与辅助驾驶系统完整集成于单一芯片或中央计算平台的架构才被系统性提出。这一架构最早落地于2025年10月上市的极狐阿尔法T5。今年上市的零跑D19和极氪8X,分别基于高通8797和英伟达Thor芯片搭建了舱驾融合平台。

“端到端”在2024年还是热门话题,一年后就已经被“世界模型”取代。今年,“舱驾一体”成为话题的中心。中国汽车的智能化,正在以前所未有的速度进行技术迭代。

但行业对舱驾一体仍然是两种态度,支持的一方看好舱驾一体方案在降低计算时延和成本上的作用,也认为这是智能座舱和智能驾驶体验统一的最优手段;反对的一方则认为高集成度则意味着更复杂的工程化和更不可控的体验效果。

降本,车企的最大诉求

汽车行业现在经历一个极端的周期:一方面需要从功能配置、智能化体验着手,把汽车做得极具性价比,同时进行快速的产品更新迭代,吸引消费者的注意力;另外一方面,车企还需要维持高强度的研发投入。

过去三年的价格战叠加高强度的资金投入,汽车行业的盈利水平处于历史最低点。国家统计局今年1月27日的统计数据显示,去年汽车行业利润率为4.1%。今年第一季度,乘联会的分析报告则显示,汽车行业销售利润率降至3.2%。

原材料价格上涨尚未推动汽车行业的涨价潮,车企对成本的诉求更加强烈。作为新能源汽车的核心组成部分,智能驾驶系统和智能座舱在整车成本中的比例并不低。

由于上游厂商对不同的下游车企的报价各不相同,不同车型也有变化,因此这个比例不是固定数字。按照国金证券的研究报告,智能驾驶系统(含芯片、摄像头、雷达等)的成本占整车成本的比例介于5%-8%之间。按照卓驭科技CEO沈劭劼在电动车百人会的公开演讲,合理的比例区间应该是3%-5%。

芯片是智能驾驶系统最核心的组成部分,行业普遍预计占智能驾驶系统成本的25%-30%之间。合并计算,芯片最多占了整车成本的0.75%-2.8%,且这个比例会随着车辆对算力需求的提升而增高,比如蔚来最初使用了4颗Orin芯片,不少新势力的旗舰车型至少也是用两颗Orin芯片。

在今年的智能电动汽车发展高层论坛上,蔚来董事长李斌就抛出了一本账本:蔚来此前长期采购英伟达Orin-X芯片用于智能驾驶系统,需求高峰期一年采购金额高达3亿美元。结合蔚来的芯片研发进度和年度销量,蔚来单车的4颗Orin芯片成本介于1900-2500美元之间。

另外就是智能座舱。主流的座舱芯片是高通,近两年车企已经开始在旗舰车型上使用高通的8295芯片,在主流车型上则使用8155芯片。座舱系统在整车成本中的比例比智能驾驶系统更高,普遍介于10%-12%之间,其中,座舱芯片的成本比例则介于1%-3%之间,主要取决于配置。

从2025年至今,存储芯片(DDR)的价格涨幅超过300%,进一步推高了智能驾驶系统、智能座舱芯片的成本,其中高阶智能驾驶系统受上游波动的影响更大。

在传统的架构里,智能驾驶域和智能座舱域是互相独立的。两个不同的架构对应的是不同的芯片、不同的集成方案、两套内存配置和两套散热、线束布局,这不仅牺牲了大量的车内空间,还需要两个团队进行两个产品的更新,不管是资金还是人力都需要极大投入。

去年,没有一家中国汽车公司的单车净利润能超过1万元,最高的是赛力斯的9936元,不足2000元的有5家,其中上汽、零跑和长安的分别为1647元、1810元和960元。如果剔除海外的高数值,比亚迪和奇瑞在国内市场的单车净利润也只有千元左右。

余凯说,长此以往车企、供应链和用户会三输,车企打价格战,供应链上下游的利润被压薄,用户购车后很容易失去保障,整个行业最终陷入零和博弈的恶性循环,最理想的情况应该是16万元的车因为很好的智能驾驶体验卖到19万元,然后用户会放心愿意购买,上下游都有可观的利润,进而投入到下一代技术的研发。

因此,降本增效是车企选择舱驾一体方案的核心诱惑力。地平线CEO余凯也用具体的账单说明了降本的力度:单芯片舱驾一体整体硬件成本下降20%–30%;整车智能硬件空间占用缩小50%,单车综合成本降低1500元至4000元;研发交付周期从18个月缩短至8个月。

李斌在4月的中国智能电动汽车发展高层论坛就提到电芯标准化和芯片种类归一化可提供潜在的1000亿元降本空间,目前电池电芯的标准化已经渐成气候。他建议有关部门尽快组织汽车公司实现芯片种类归一化,提升单车归一化芯片用量。

组织架构变革加速“舱驾一体”

舱驾一体已经成为明显的趋势,优先于产品呈现的是公司内组织架构的调整。最快跟上趋势的仍然是造车新势力,尤其是小鹏和理想。

今年2月,小鹏将两个智能化一级部门自动驾驶中心、智能座舱中心合并为通用智能中心。由原自动驾驶负责人刘先明主导。何小鹏认为,功能分区开发模式无法满足高阶的智能化需求,必须通过统一基座大模型、中央计算架构和数据闭环实现协同。

理想汽车的组织形式有别于小鹏,但在大方向上趋同。理想汽车更早于小鹏启动组织架构变革,拆分了原本独立的自动驾驶团队,并组建三大平行团队,分别是詹锟负责的基座模型团队、勾晓菲负责的软件本体团队——整合了原来智能座舱与智能驾驶的软件、数据及量产交付部门,以及湛逸飞接管的原本由郎咸朋负责的硬件本体团队。

基于勾晓菲领导的软件本体团队,理想实现了智能座舱和智能驾驶在软件层、业务层的统一管理,这也打破了过往的分区功能开发模式,实现全域协同的智能决策。

不过理想汽车推动舱驾融合要更早于组织架构的调整。李想在2025理想科技日就提过:“车有双脑,各行其是,体验永远割裂。从2025年开始,理想所有新车型都将基于舱驾融合架构开发。”

在产品层面,蔚来、零跑、长安、智己已经走向舱驾一体的融合技术架构。以蔚来为例,在硬件层面,蔚来从域控分离升级为中央计算平台ADAM,NT 2平台车型的中央计算平台集成了4颗英伟达Orin芯片和1颗高通8295座舱芯片;在最新的ET9上,ADAM集成了蔚来自研的两颗神玑芯片和1颗高通8295P芯片。在软件层面,则是蔚来字眼的整车全域操作系统SkyOS·天枢。

在严格意义层面,神玑芯片还不是舱驾一体芯片,它主要支持智能驾驶,但因为中央计算平台Cedar ADAM的升级,它的算力也能支持部分智能座舱任务,实现跨域算力调度。

小鹏和蔚来都逐步提高了自研芯片的使用比例,并且小鹏的图灵芯片、蔚来的神玑芯片都是采用大算力设计,单颗分别高达750TOPS和1000TOPS,在旗舰车型上,小鹏分别使用四颗图灵芯片,蔚来使用两颗神玑芯片。他们也是2025年单车净利润为负值的其中两家,另外一家是广汽集团。

其中小鹏的单车净利润仅为亏损1071元,如果能够全系实现自研芯片的切换,单车净利润有望快速转正。蔚来的单车净利润最低,为亏损38080元,不过蔚来的单车平均成交价格远高于小鹏,这一单车亏损额和平均成交价格的比例不足20%,在成本控制得当的情况下也有望收窄。

舱驾一体的现实困境

在降本上,舱驾一体的技术方案对车企有极大的吸引力,但之所以今年开始舱驾一体才真正被摆到桌面,是因为在实际应用中仍然存在不少挑战。

其一就是两域融合,智能座舱必须要按照智能驾驶系统的安全标准和可靠性标准进行设计。智能驾驶系统要求的安全等级为ASIL-D,但智能座舱通常只要求达到ASIL-B或更低等级。具体到系统层面,智能驾驶系统主要是基于黑莓的QNX系统,这是一款闭源操作系统,以高安全性和实时性著称。

但智能座舱通常基于Android或Linux进行设计,这两个系统都是开源系统,尤其是Android,因为生态的丰富,更多被车企选择用来进行智能座舱的深度定制开发。

为了实现舱驾一体的体验,当前主流的做法有两种,分别是特斯拉也采用的Type-1 Hypervisor虚拟化技术,在QNX安全域运行智驾系统,在Android应用域运行座舱系统;以及像蔚来、理想那样开发整车操作系统,实现多域融合。

另外一种是地平线的做法,在地平线星空系统发布的同时,地平线推出了“城堡”(Fortress)安全物理隔离架构,实现座舱、智驾物理隔离。

算力资源的调度、分配同样影响用户体验。有一位极狐阿尔法T5用户反馈,用车过程中偶然遇到智驾无法开启、车道感应自动关闭的问题,进行车机重启的操作后才能恢复正常,这款车型搭载的就是高通的8797舱驾一体芯片。

今年4月北京车展,电厂在卓驭科技展台了解到,高通8775芯片的核心数为8个,其中分配给智能座舱和智能驾驶的核心数分别是4个和两个,另外有两个核心数作为灵活调度,比如在车辆停止状态下,算力会向智能座舱倾斜;在开启智驾状态下,则会更支持智能驾驶。卓驭科技是极狐阿尔法T5的智能驾驶解决方案供应商。

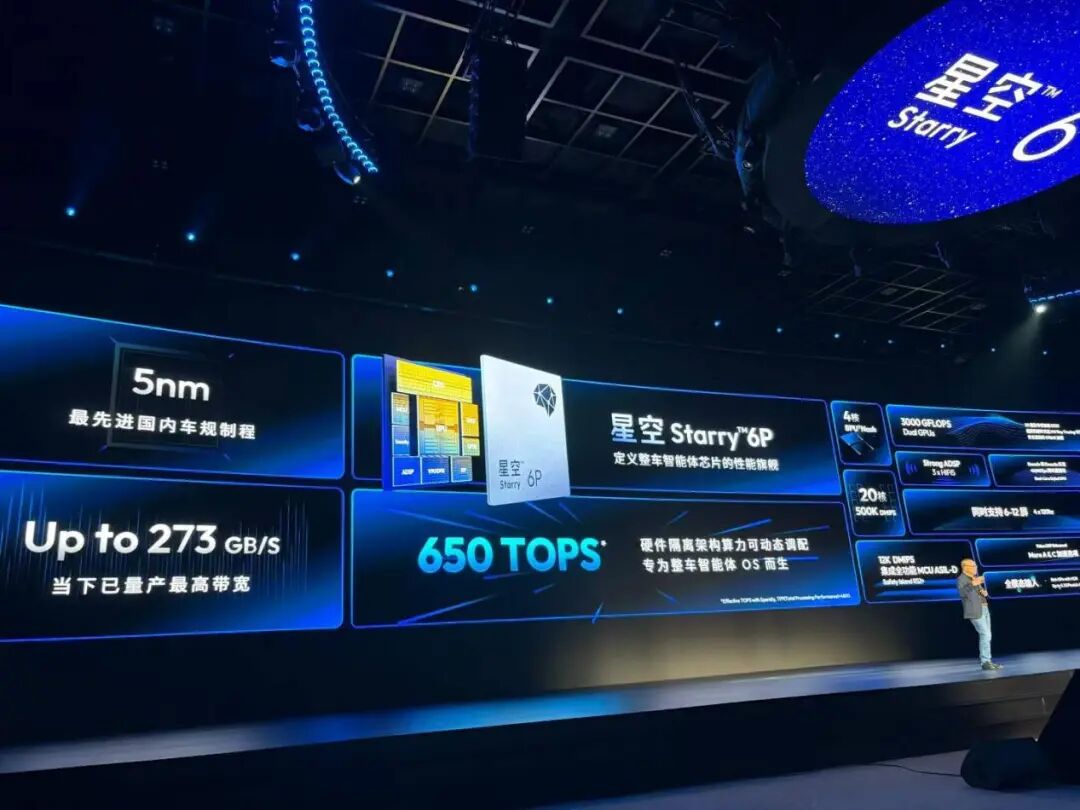

为了解决早期的问题,高通和地平线设计更多的核心数和更高的算力。以最新的高通8797为例,核心数高达18个,单芯片算力约为640TOPS。零跑的D19配备了两颗高通8797芯片,算力接近1280TOPS。地平线的星空6H和星空6P芯片,算力分别是500TOPS和650TOPS,核心数分别为14个、20个,兼顾性能和算力资源的灵活调度。

舱驾一体方案对车型销量的带动已经初步显现。极狐阿尔法T5自去年10月上市以来,已经实现单月万辆的销量,是市场表现最好的极狐车型;零跑D19上市15天后大定就突破1.5万辆。

但在过去三四年,中国新能源汽车以技术迭代为名对老用户造成的损害并不小。如余凯所说,持续内耗只会造成供应链、整车厂和用户的三输。但如果走向另外一个极端,为了降本强行推动的智能技术一体化,如果忽视用户体验,最终也将成为技术营销噱头。

舱驾一体并不是简单的硬件集成,而是底层架构、软件、硬件、组织协同和工作流程升级的系统性工程。从长远来看,如果舱驾一体技术最终走向成熟,其带来的整车成本控制优势和跨越式的体验升级,才能真正实现供应链、整车厂和用户的三赢。

评论