5月13日季度调样正式落地后,国证成长100指数的两大亮点更加清晰:一是业绩增速进一步抬升,二是持仓结构继续向高景气产业主线集中。如果说一只成长指数的“成色”取决于它背后那批公司能否持续赚到更多钱,那么本次调样的结果,进一步强化了国证成长100指数对“高增长+强趋势”方向的聚焦。

新纳入的成份股盈利能力更强,有望推动指数业绩增速进一步提升

本次调样纳入了一批盈利增长更快的公司,这意味着调样后的国证成长100指数有望在未来展现出更强的业绩弹性。

如何衡量这种变化?我们以调样后最新100只成份股为基准,用整体法回溯计算这批公司在2025年年报和2026年一季报的净利润同比增速,并与调样前指数的实际业绩增速进行对比。这些新成份股在近期财报披露中兑现的业绩表现,恰恰说明了调样机制正在把增长更快的公司选进来——随着调样落地,这种增长动能将直接体现在指数未来的业绩表现上。

调样前后国证成长100指数净利润增速对比

数据来源:Wind,成份股数据截至2026年5月13日,业绩数据截至 2026年3月31日。以上仅为对国证成长100指数按照整体法统计的财务数据的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从数据来看,这批新成份股无论是年报还是一季报维度,盈利增速都显著高于指数此前的实际表现。 2025年年报维度,新成份股整体净利润增速达到113.7%,高出调样前26.3个百分点;2026年一季报维度更是达到257.1%,高出123.5个百分点。换句话说,调样后指数新纳入的这批公司,本身就处于更强的盈利上行通道中,随着调样落地,这种增长动能将被直接注入指数未来的业绩表现。

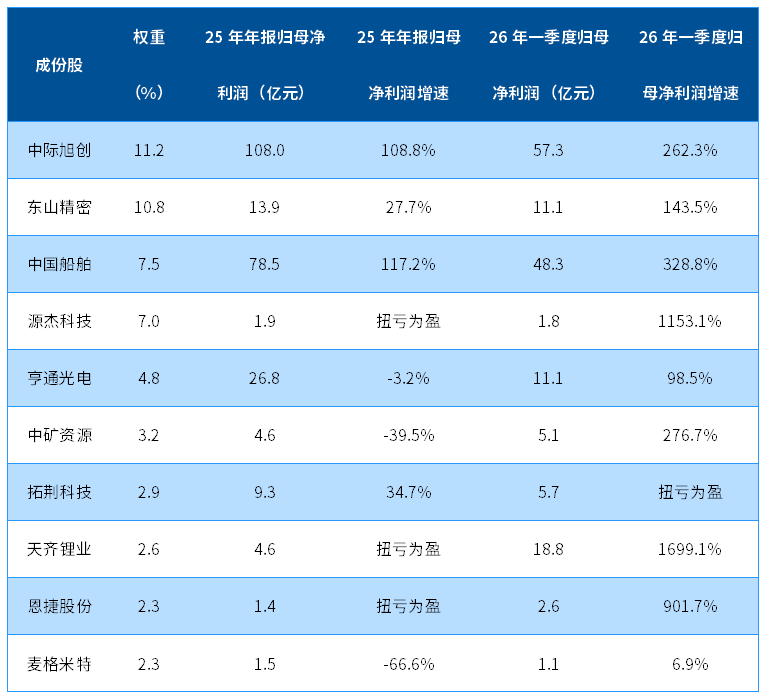

聚焦调样后国证成长100指数的前十大成份股,2025年年报和2026年一季报的业绩增速同样突出。2026年一季度,前十大成份股均实现净利润正增长,其中源杰科技和天齐锂业的增速超过1000%,拓荆科技更是实现扭亏为盈。这些核心持仓的高增长,是指数整体业绩增速大幅提升的重要支撑。

调样后的前十大成份股业绩增速情况

数据来源:Wind,截至2026年5月13日。以上仅为对国证成长100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

那么,这批新成份股具体分布在哪些产业方向?接下来我们从持仓结构的变化来进一步拆解。

持仓继续聚焦产业趋势,调样后结构进一步优化

如果把利润增速的提升看作“结果”,那么持仓结构的优化就是“原因”。本次调样后,国证成长100的行业分布进一步向产业趋势更鲜明、景气验证更充分的方向集中。

先看申万一级行业层面的变化:

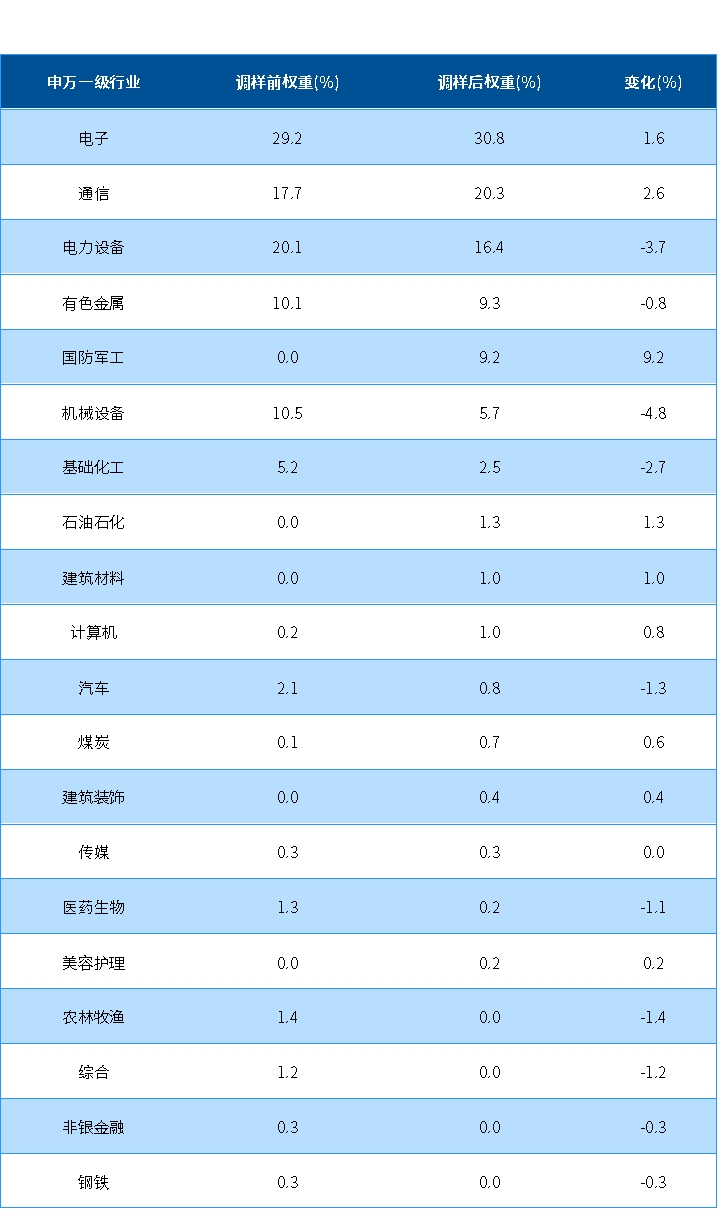

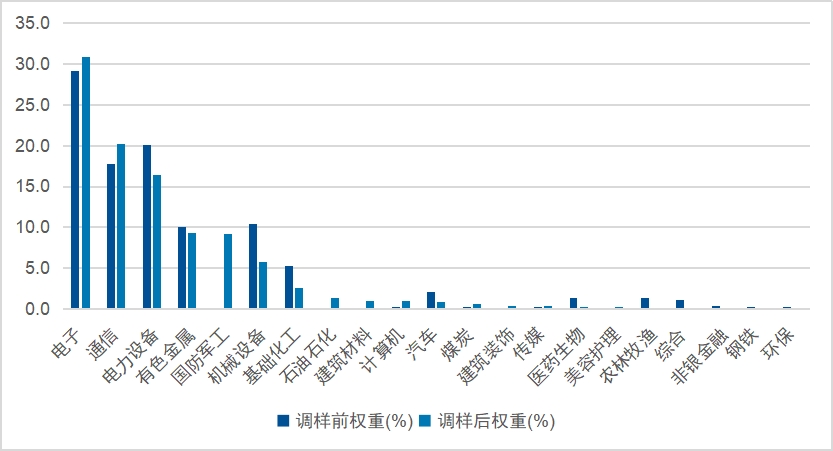

国证成长100指数调样前后申万一级行业权重对比

数据来源:Wind,调样前权重截至2026年4月30日,调样后权重截至 2026年5月13日。

行业调整中一个值得关注的变化,是泛科技权重进一步提升,继续成为指数的鲜明底色。其中电子、通信、电力设备为指数的前三大行业,合计权重已近七成——电子行业权重由29.2%升至30.8%,通信由17.7%升至20.3%。此外,计算机行业权重也从0.2%提升至1.0%。

另一个变化是,本次调样纳入了中国船舶和松发股份,国防军工行业的权重从0直接提升至9.2%,成为本次调样中权重提升最大的行业。

调样后的成长100指数持仓高度聚焦于当前A股具备明确产业上行趋势的方向——AI算力、新能源与新材料、高端制造三大主线合计权重超过八成。

AI算力是指数中权重最大的产业方向。 从光模块到PCB再到存储和半导体设备,指数完整覆盖了AI算力的全产业链。中际旭创作为全球800G/1.6T光模块龙头,是海外AI资本开支的核心受益者;亨通光电、剑桥科技、光迅科技共同构成光通信与高速互联方向的重要覆盖。东山精密深度绑定AI服务器生态,是AI硬件落地的关键制造环节;深南电路、生益科技、南亚新材的业务聚焦AI服务器对高端PCB和覆铜板的刚性需求。再往上游延伸,源杰科技覆盖光芯片,江波龙聚焦存储模组,拓荆科技切入半导体设备。可以说,全球AI算力建设的大部分关键环节,在这只指数里都有对应的核心公司。

注:上市公司中际旭创为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为11.2%;上市公司亨通光电为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为4.8%;上市公司剑桥科技为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为2.2%;上市公司光迅科技为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.8%;上市公司东山精密为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为10.8%;上市公司深南电路为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.6%;上市公司生益科技为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为2.1%;上市公司南亚新材为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.0%;上市公司源杰科技为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为7.0%;上市公司江波龙为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.8%;上市公司拓荆科技为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为2.9%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

新能源产业链是指数的第二大配置方向。锂电材料方向包括恩捷股份、天齐锂业、永兴材料等,覆盖隔膜、锂盐等核心环节;风电方向包括金风科技和大金重工,分别代表风电整机和海上风电塔筒;铜箔铝箔及新材料方向包括铜冠铜箔、德福科技、鼎胜新材等。此外,鹏辉能源、震裕科技、麦格米特等也分布在储能、电池结构件、电力电子等细分环节。从锂电材料到风电装备再到储能设备,指数对能源转型产业链的覆盖依然全面。

注:上市公司恩捷股份为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为2.3%;上市公司天齐锂业为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为2.6%;上市公司永兴材料为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.1%;上市公司金风科技为国证成长100指数成份股;上市公司大金重工为国证成长100指数成份股;上市公司铜冠铜箔为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.3%;上市公司德福科技为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.6%;上市公司鼎胜新材为国证成长100指数成份股;上市公司鹏辉能源为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.3%;上市公司震裕科技为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.1%;上市公司麦格米特为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为2.3%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

高端制造与资源品构成了指数的第三大配置板块。高端制造方向以精智达、杰普特、鼎泰高科为代表,精准对接精密制造和智能装备升级需求。资源品方向则配置了中矿资源、招金黄金、藏格矿业等标的,受益于新能源上游需求拉动和全球黄金价格上行。此外,荣盛石化作为本次新增的石油石化方向标的,也有望为指数贡献更加多元的业绩弹性。

注:上市公司精智达为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.5%;上市公司杰普特为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为0.9%;上市公司鼎泰高科为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为0.9%;上市公司中矿资源为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为3.2%;上市公司招金黄金为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为0.6%;上市公司藏格矿业为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为0.5%;上市公司荣盛石化为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.3%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

值得特别关注的是,本次调样新增了国防军工方向,是调样中最大的增量变化。 这一方向主要来自中国船舶和松发股份。中国船舶既是本次新增的代表性个股,也是2026年一季度利润增量贡献居前的成份股之一(2026年Q1净利润同比+328.8%)。在全球造船需求回升、订单结构改善、船价中枢抬升的背景下,船舶产业链的盈利弹性正在加快释放。国证成长100指数将这一方向纳入核心配置,既拓宽了成长风格的产业边界,也有望提升指数对不同景气主线的覆盖能力。

注:上市公司中国船舶为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为7.5%;上市公司松发股份为国证成长100指数成份股,截至2026年5月13日,在指数中权重占比为1.7%。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

正是因为调样后的持仓更集中地指向了这些高景气产业方向,新成份股才展现出显著高于旧成份股的盈利增速。 随着调样正式落地,这种“更优结构→更强业绩”的正循环,或将在未来的指数表现中持续体现。

从编制方案看,为什么国证成长100指数能持续“追踪景气”?

调样结果之所以能体现出较强的前瞻性,背后与指数编制方案密切相关。

在选股逻辑上,国证成长100指数更强调预期中的成长,而不只是历史已经兑现的成长。其核心依据包括预期净利润增速、预期ROE变化等盈利预期因子,重点筛选未来业绩改善概率较高、景气趋势更明确的公司。因此,指数持仓往往会更多分布在盈利上修、业绩弹性释放较快的方向,而不是机械地追逐过去一年涨幅较高或历史报表更好看的个股。

同时,季度调样机制也是国证成长100指数的一项重要特征。相较于多数宽基指数半年或一年调整一次,国证成长100指数采用季度调样,能够更及时反映产业趋势、盈利预期和市场景气的边际变化。本次调样后利润增速抬升、结构向AI算力和船舶军工集中,正是“前瞻性选股+高频调样”这一机制的直观体现。

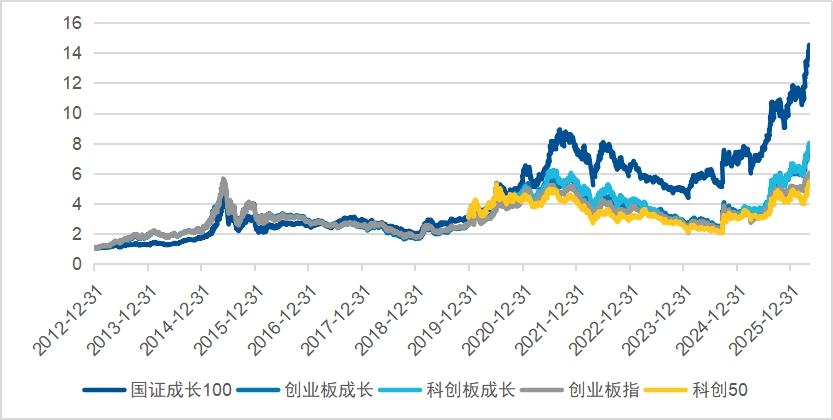

从长期业绩来看,上述机制已经在历史收益中得到了充分验证。2013年以来国证成长100指数累计涨幅达1352.6%,今年以来国证成长100指数也上涨了35.1%,大幅领先同期其他成长类型的指数。

2013年以来国证成长100指数与主流成长指数历史走势对比

数据来源:Wind,2012年12月31日 – 2026年5月12日。以上仅为对国证成长100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

整体来看,本次季度调样后的国证成长100指数,呈现出“业绩更好、结构更优、主线更清晰”的特征。一方面,新成份股口径下的利润增速显著提升;另一方面,指数进一步聚焦AI算力、船舶军工、新能源与高端制造等高景气产业趋势。对于希望借助指数工具把握成长主线的投资者,可以关注紧密跟踪国证成长100指数的成长ETF易方达(159259),这一能够便捷布局成长风格机遇的指数工具。

评论