界面新闻记者|蒋习

界面新闻编辑 | 张慧

“中东产量急剧下降,将推动伦敦金属交易所(LME)铝价在下一季度突破每吨4000美元。”

5月21日,在第三届中国绿色铝业峰会上,英国商品研究所资深分析师郑阗阗作出上述预测。

据郑阗阗估算,目前已有240万吨产能遭到削减,若中东冲突延续至本月末仍未停止,另有100万吨产能将面临风险。

据Wind数据,近日,LME铝价已突破每吨3600美元,创2022年3月以来新高,年内涨幅超两成。

中信建投研报显示,中东六国拥有约700万吨电解铝产能,特别是伊朗近80万吨产能,原料输入和成品输出面临双向威胁。

“阿联酋、巴林和卡塔尔的冶炼厂大幅减产,这可能是过去二三十年、甚至是有史以来最大的铝供应冲击,影响规模极大。这将直接推高下游成本。”中国宏桥集团有限公司(香港)董事长办公室顾问Ron Knapp告诉界面新闻。

花旗银行最新研报也印证了这一判断。报告显示,在经历重大供应冲击后,铝市场正面临50多年来最为看涨的行情,短期内价格预计将攀升至每吨4000美元,且后续仍有大幅上涨的可能。

该行指出,这主要源于中东局势动荡造成的逾300万吨供应缺失。在闲置产能几乎为零、库存已处于55年低点的背景下,市场正被推入结构性短缺状态。

Ron Knapp进一步分析称,全球铝库存都将下降,以部分弥补产量损失,部分供应缺口由库存填补,另一部分则来自市场调整,“比如预计印尼的产量会增加,但这种情况能持续多久,还有待观察。”

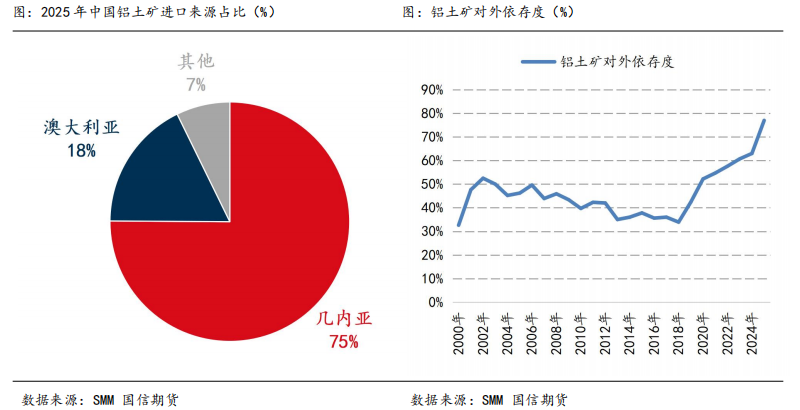

中国铝行业贸易格局呈现“原料高度进口、制品全球输出”的特征。根据中国海关统计,2025年中国进口铝土矿约2亿吨,其中74%来自几内亚,18%来自澳大利亚。

另据中国有色金属工业协会数据,2025年国内原铝产量4501.6万吨,占全球产量的60%。

海外供应缺口,正拉动国内铝材出口大幅增长。

据海关总署统计,2026年4月国内未锻轧铝及铝材出口量达59.8万吨,同比增长15.4%,创下近一年以来的单月最高出口纪录;1-4月累计出口205.3万吨,同比增幅为8.9%。

然而,海外贸易摩擦也在持续升级。

中国五矿化工进出口商会会长江辉在会上指出,发达经济体自2025年起多轮上调铝进口关税,税率已达50%,覆盖的产品范围不断扩大,既往贸易安排下的豁免条款也陆续被取消。

同时,反倾销正趋于常态化。欧盟针对铝箔、熔融氧化铝等产品,反倾销税率升至35.6%-136.3%。

江辉表示,贸易救济案已成常态,其所在商会五年来已代表行业应诉了上百场官司。

除海外需求外,新兴产业也正在成为铝消费增长的新引擎。

上海有色网(SMM)有色金属研究咨询总监崔索野在会上指出,AI数据中心对导电速度有更极致的要求,散热方式也正从传统风冷转向液冷,这一变化催生了对铝等金属材料的新增需求。

崔索野表示,铝主要应用于冷却系统、服务器和输配电系统,其中以输配电端占比最大。

他指出,铜与铝之间长期存在替代竞争关系:在液冷板方面,高端场景倾向于铜合金,中低端则更多采用铝合金,后者方案更成熟、性价比更高;在输配电环节,从机房到服务器的中低压线缆将大规模以铝代铜。

Ron Knapp在接受界面新闻采访时表示,长期以来铝一直在替代铜,预计这一趋势将持续。铝价上涨不会改变“铝代铜”趋势。铜价同样处于高位,在合适的应用场景下,铝仍会替代铜。

中金公司研报显示,2025年全球数据中心新增装机容量将拉动铝材消费约53万吨,同比增长72%;到2030年,这一需求有望攀升至100万吨。

与此同时,具身智能产业的快速成长也在拉动对铝的新需求。

铝主要应用于机器人的外部框架和执行器。崔索野指出,铝合金工艺成熟、方案可靠,过去两三年间量产的机器人多采用铝合金外壳。

他表示,特斯拉擎天柱正在探索使用新型树脂材料,其技术参数更优,但生产成本也更高。长期来看,随着PEEK等材料成本下降,铝在机器人领域的单耗可能走低,但行业整体高速增长仍将支撑铝的总需求持续攀升。

在储能与光伏领域,落基山研究所重工业与循环经济部门主任李抒苡表示,为实现净零排放目标,到2030年,全球能源储能能力需提升至当前的6倍,全球电池制造产能将带动约250万吨铝的需求。

据SMM测算,每1GWh储能系统对应的铝材消耗量约为1780吨,其中铝型材占比约为44%,铝板带占比约为39%,铝箔占比约为18%。

李抒苡亦指出,到2050年全球太阳能装机容量的增长将带动额外约1.6亿吨。

评论