文 | 象先志

如果你玩过《文明》系列游戏,大概可以高度抽象地看到这个世界科技发展的规律。

想要获得阶段性的胜利,有时候并不依赖短期的资源优势或生产力优势,而是靠选择——在发展过程中点到了适合自己的“科技树”,从而获得了阶段性的科技优势。

很多玩家经历过奇观成排、国库满仓,走到中期抬头一看——之前发展不如你的对手,精锐军团已经平原上推进,对面已经派出轰炸机绕到你后方。

复盘的时候你发现,每一步都走得“正确”:在优势赛道深耕、把已有奇观维护到极致、国库年年盈余。但游戏不奖励平庸的“正确”,游戏奖励的是——路线选择的正确性。

把这个体验从游戏里搬到现实,2026年最像这种“憋屈输法”的玩家是日本。它握着1989年那张全图最强的工业体系存档——半导体满级、汽车满级、消费电子满级、动漫游戏IP一堆奇观,外加全球第二大经济体的金库。结果三十年一过,发现世界大变样,自己的科技领先优势几乎荡然无存。问题是,它的对手甚至不是另一个国家,是一个人——马斯克。

要把这件事讲清楚,得先借文明VI玩家的一个概念:科技树。

到2026年5月,马斯克手里这堆公司估值(已把xAI并入SpaceX后口径,不重复计)加起来大约2.63万亿美元。

同期日本按市值排序前十的科技公司,合计约8000亿美元。

3.3倍。一个人在2026年的“科技帝国”估值,是日本全部头部科技公司加起来的3.3倍。

当然这个比较方法并并不严谨,用估值比市值,马斯克也并不是拥有这些公司的全部股权。但在科技能力方面“富可敌国”,应该不能算是过度吹捧他。

这事不应该发生,但它发生了。文明VI玩家看这局存档,原因没那么复杂——两个玩家点科技树的方式从根上就不一样。

1

先说马斯克的点法。

很多人说他是天才。我看了一圈,觉得他是另一种类型的天才——不是发现某个公式的牛顿型,也不是PhD论文驱动的学术型,而是搞清楚了21世纪科技树解锁顺序、然后真的押重注按这个顺序去执行的“制度套利型天才”。

全世界搞清楚游戏规则的人不少,但只有他真的按规则一棵一棵把奇观押下去——这本身就是另一种意义上的天赋。

他起手没点航天,也没点AI,他点了PayPal。这是文明VI玩家都懂的事,你后面所有奇观都得靠钱建,所以前几个回合一定要先攒钱。他把PayPal卖掉换1.8亿美元,然后做了一件特别“文明”的事:同时押两个高风险的科技点——Tesla和SpaceX。

这两个部分看上去八竿子打不着,电动车和火箭中间没有任何直接技术继承关系。但如果按照游戏中的发展思维,它们是同一类资产:建造周期长、前置科技多、但建成之后会反过来给你解锁一整片下游科技。Tesla 一旦建好,下游解锁FSD、Optimus、物理AI;SpaceX一旦建好,下游解锁Starlink、卫星互联网、全球通讯霸权。每解锁一次下游科技,他的估值就重新跳一档,然后他就用这个新档去融下一个关键节点。

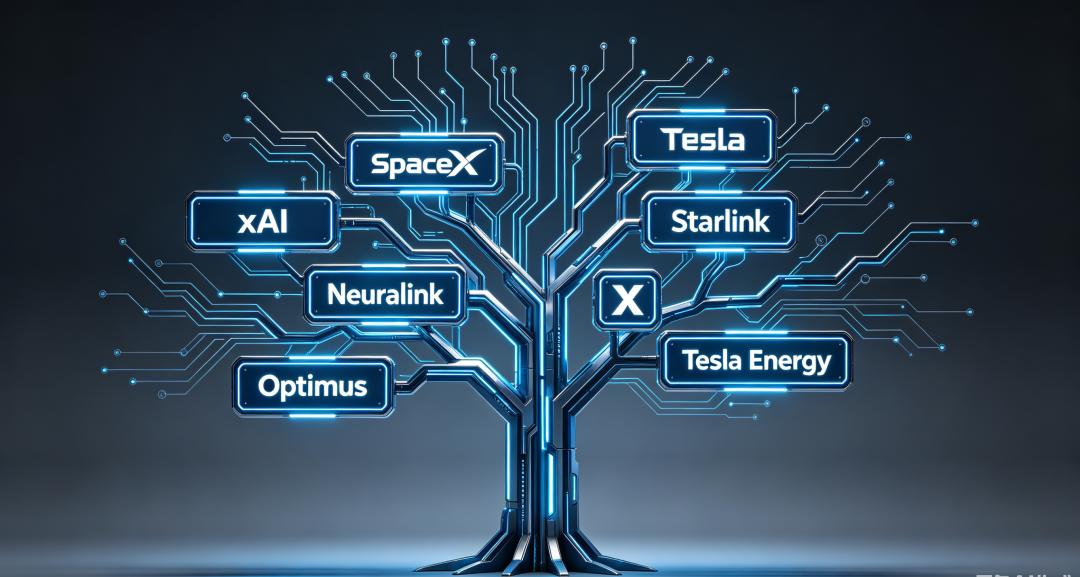

这套打法到2026年这局存档进行到现在,已经长出了8棵主分支:SpaceX(独立8000亿,2026-02收购xAI后合并总估值1.25万亿)、Tesla(市值1.35万亿)、xAI(独立2500亿,已并入 SpaceX,下面汇总不再重复计)、Starlink、Neuralink、Optimus、X、Tesla Energy。每一棵都对应文明VI里一种胜利条件——科学胜利、文化胜利、政治胜利、外交胜利。

图像由 AI 生成

其实他错的地方也不少:Twitter买亏了72%,The Boring Company 烧了10年还没真正起势,Hyperloop 完全失败,Robotaxi承诺了9年才在2025年勉强上线39辆车。

但大家都明白,押远期的玩法本来就要接受局部失败——只要其中有一部分能押中下游科技,他就是赢家。

所以他哪里做对了?是想清楚了21世纪科技树的规则——奖励“未知科技点融合成前沿科技”的玩家,惩罚“只押已知科技继续深耕”的玩家。他错的部分如Hyperloop / X / Boring,单独拎出来都是几百亿美元的烂账,但21世纪的科技树规则恰好是:押10中3的玩家,估值会被市场重新定价到比押5中5的玩家高10倍。

换句话说,不冒险,就无法获得超额收益。

不过这套打法不是单纯个人聪明就能跑通。SpaceX起家时拿到了NASA的商业补给合同,累计政府订单已经超过百亿美元;Tesla早年靠加州ZEV碳积分销售撑过最艰难的几年。

美联储2008年以来的长期低利率给了“愿景型公司”前所未有的融资环境。马斯克这套“押远期奇观”的玩法只有在“政府订单 + 资本市场愿付溢价 + 低利率环境”三个条件同时成立时才跑得通。所以他对的另一半,是选对了一个时代允许这种打法的国家。

更狠的是他后期点开的软实力科技。440亿美元买下X,账面亏了72%,但解锁了“舆论 + 政治影响力”那一格,这让他在2024年大选里直接进了白宫,之后又用xAI把AGI这个“科学胜利”终点的入场券抢在了 Anthropic 之前注册。

Twitter这笔账面亏损,换成了文明 VI 里的“宗教单位 + 政治影响力”两格——账要这么算才看得明白。

需要说一句的是,“一个人买下媒体平台进而影响国家政策”这件事本身的严肃性,远不是文明VI的“宗教单位”比喻能简化掉的——这是21世纪民主制度遇到超级个体的真正考验。本文用游戏框架只是描述其结构,不代表要把这件事变得轻飘。

2

再看日本的点法。

1989年的日本是当时全图国力评分最高的玩家之一。半导体世界第一,汽车世界第一,消费电子世界第一,动漫游戏IP一堆奇观,金币池厚到泡沫——索尼买下了哥伦比亚电影公司,三菱地所买下了洛克菲勒中心。日本玩家觉得自己已经赢定了。

然后泡沫破了。

接下来30年,日本作为玩家点开过的新科技分支非常有限——量子计算(Fujitsu/RIKEN 256量子比特)、新材料(碳纤维 / 固态电池)、Rapidus的2nm项目、生物医药(武田 / 安斯泰来)这些尝试都在做。但每一棵都遵循同一个规律:要么没长大,要么长成了矮树。它的主体策略是把大部分点数花在维护现有奇观上。

维护得当然很到位。FANUC在工业机器人这棵树上守了50年,到2026年仍然占全球工业机器人市场 11-17%;加上 Yaskawa、Kawasaki、Epson、Denso,日本厂商合计40-50%全球市占。Tokyo Electron的涂胶显影机做到全球90%市占,Lasertec把 EUV掩膜检测做成了近乎独家垄断,Sony的CMOS图像传感器全球43%——这些都是日本“维护现有奇观”的成果。

日本玩家这 30 年点的科技几乎都是“正确”的——在自己擅长的赛道继续深耕,把已有的奇观维护到极致。这是一种 稳健玩法,财报上不难看。问题不在于日本点错哪一个科技点,而是没有点几乎所有衍生科技点。

1990s没押互联网。2000s没押智能手机操作系统。2010s没押电动车、AI、商业航天。2020s想押AFEELA押ASIMO都失败。

每一个在当时看起来不那么重要的科技点,到2026年都长成了 1.3 万亿、8000亿、2500亿的奇观。日本全错过了。

而 2026 几乎是矛盾集中爆发的时刻:AI这个科技点,日本最贵的AI独角兽Sakana AI估值26.5亿美元,是xAI的1/94。航天上,JAXA全年预算10亿美元,是SpaceX估值的1/800。汽车这项产业,Honda在 2026年5月14日公告了70年来第一次年度亏损。

Sony和Honda合资的AFEELA电动车在2026-03-21于加州Torrance开张Delivery Hub,4天后宣告产品取消(据 The Drive 等多源报道)。人形机器人这棵树上,Honda ASIMO在2022年退役后至今没有接班产品;曾被软银控股的 Boston Dynamics在 2020 年底被卖给了Hyundai——日本在这条赛道上连机器狗Spot的母公司都没留住。

老实说,复盘到这一步玩家就该叹气了。这不是哪一年下错了某一步棋,是30年都没走过一步新棋。日本的点法对在“守住老科技”,错在“30年不点新分支”——但这两件事其实是结构性绑定的。这就是接下来要展开的真问题。

3

有人会反驳:日本也不是完全没尝试过。孙正义就是反例。

他是日本最接近马斯克气质的玩家——敢押重注、敢造愿景、敢调动千亿资本。Vision Fund一期就砸了1000亿美元押AI和未来科技。

但孙正义的故事讲到这里有个特别值得品的事:他赢的所有大单都不在日本科技树上。投阿里赚的是中国互联网的钱,投Arm赚的是英国半导体的钱,投OpenAI押的是美国AGI的钱。

孙正义这个最像马斯克的日本玩家——他点科技树的方式是离开日本。

这件事比“日本科技断代”更扎心。它说明:日本不是产生不了马斯克式的人,而是产生了之后留不住——必须去美国和中国点科技才能赢。

那如果日本真的想学马斯克,留在本土点21世纪的新科技树,它能学吗?

老实说,几乎不能。原因不是日本不想,而是它头上压着五个结构性约束。每一个单独看都还有讨论空间,五个绑在一起就基本锁死了。

第一个是资本机制。马斯克能从0把Tesla推到1.3万亿市值,前提是美国二级市场愿意为“愿景”付溢价——市盈率可以脱离当期利润,可以按“如果未来AGI实现”折现30年。日本股民不信这一套。日本资本市场偏好分红、稳定、PE 10倍的传统估值锚,对“远期愿景型公司”几乎不开窗口。同样一个Tesla故事讲给东证一部听,能融到的钱大概率只有美股的1/100。Sakana AI之所以能在硅谷融到1.35亿美元B轮 / 估值26.5亿——如果它选择回东京IPO,估值大概要打到1/10起步。

第二个是人才虹吸。硅谷的科技公司能从全球抢顶尖人才——移民友好、英语工作环境、签证宽松、薪资完全市场化。日本是岛国文化、日语工作环境、对外国人封闭、企业内部还是年功序列制(工资按工龄而非能力发)。AI顶尖人才在日本企业拿的工资可能只有硅谷的1/3。Sakana AI创始人David Ha本来在Google Brain,他选择回日本创业本身就是个例外——但即使是这个例外,公司的核心技术骨干仍然来自全球招聘,不是从日本大学体系里长出来的。

第三个是决策机制。马斯克决策只需要他自己。Tesla决定全力押注FSD,从想法到执行不超过24小时——他在Twitter上发个推就算公告。日本企业是稟議制,任何重大决策要从下到上层层签字盖章,平均周期6-12个月。Sony决定取消AFEELA用了大约2年的公司治理评估。当美国公司用24小时调整方向的时候,日本公司还在等下个月的经营会议。

第四个是教育与社会容忍度。美国奖励“辍学创业”——盖茨、扎克伯格、PayPal 时期的马斯克都没念完正规博士。日本最优秀的工程师从东京大学毕业后,最大概率去Sony / Toyota / Hitachi做终身雇员,而不是去创业造一个Tesla。日本社会对失败者的容忍度是负数——一个创业失败的30岁日本工程师再回大企业,会被永久边缘化。这种文化下,没人敢押“10年不一定成”的远期奇观,更不要说同时押3棵。

第五个是政治结构。马斯克能买X控制媒体、能进白宫影响政策、能搅动选举——这种“超级个体绕过国家”的玩法在日本不可能。战后日本政治传统压制超级个体的政治影响力,财阀时代解体之后再没有人能像马斯克这样把企业、媒体、政治、资本一手抓。日本就算出了一个马斯克量级的玩家,国家机器会用各种方式让他“温柔地变小”。

把这5个约束拼在一起,会发现日本不是不想点21世纪的新科技,是它的资本机制、人才系统、决策制度、教育文化、政治结构联手锁死了它点新科技的能力。这不是“想不想”的问题,是“能不能”的问题。

更深一层,这5个约束互相绑定。修改任何一个都要动其他四个。要松动资本机制就得修改企业法和东证规则;要打开人才虹吸就得改移民法;要加速决策就得拆稟議制;要奖励创业就得改教育体系;要允许超级个体就得动战后政治传统。

任何一个都是20年的工程。5个加起来,就是为什么1989年的日本到现在已经36年没真正改动过这套结构。

4

讲到这里再回头看数字,才能真正理解它们的重量。

马斯克个人身家在2026年5月是7280-8200亿美元,等于日本 2025名义GDP的17-19%。一个人的资产相当于一个G7国家整年经济产出的近五分之一。

马斯克系全部公司估值约2.63万亿美元,是日本前10大科技公司市值总和(约8000亿,已含Kioxia AI涨幅后口径)的3.3 倍。如果把Toyota和SoftBank Group也算进来,日本头部约1.24万亿——马斯克系仍然是2.1倍。

SpaceX一家公司估值 8000 亿到1.25万亿。JAXA全年核心预算约15亿美元,加上FY2025 3000亿日元 补充预算口径可到30亿美元——SpaceX仍然是 JAXA 的 300-500 倍。即便把日本Space Strategy Fund 10年1万亿日元(约65亿美元)的总盘子折算进来,SpaceX仍然是它的120倍以上。

Tesla一年R&D投入64亿美元,撑起1.35万亿市值;Toyota一年R&D投入91亿美元,撑起2370亿市值。每一美元研发产生的市值,Tesla是Toyota的12倍。日本三大车厂一年砸 186 亿研发——是Tesla的2.9倍——但合并起来的市值只有Tesla的1/5。

2026年美国独角兽数量853家,日本10-15家。日本政府已经把“2027年达到100家”列为国家级目标——也就是说现在距离目标还有6-7倍差距。

这些数字单独看都是“反差”,连起来看是“叹息”。每一组都在重复同一件事:日本不缺技术、不缺研发投入、不缺工程能力——它缺的是把这些转换成“21世纪叙事”的整套机制。

写在最后

文明 VI 玩家看到这里,会发现这局存档真正的反共识是:日本不是被一个人打败,是被一个游戏规则淘汰。

旧规则下,“国家”是科技推进的最小单位。美国靠NASA登月,日本靠MITI押半导体。

新规则下,“国家”作为玩家单位太慢、太贵、太分裂。一个国家要决策一件事得过政府、企业、学界、社会共识——一个超级个体决策只需要他自己。21世纪的科技推进,正在把最小单位从“国家”降到“超级个体+全球化资本+AI杠杆”组成的新型玩家。

这话听起来像是21世纪独有的新现象。其实不全是。1916年洛克菲勒的财富相当于美国GDP的近2%,卡内基的钢铁、福特的汽车、范德比尔特的铁路在他们各自的鼎盛期都有过“个人vs国家”的时刻。从历史角度看,这其实是“资本集中度的周期性回归”——19世纪末的镀金时代有过一次,1920年代有过一次,2026年是第三次。

但这次有个量级上的不同:洛克菲勒只造一棵科技树(石油),福特只造一棵(汽车)——马斯克同时在造8棵。这是周期性回归+科技复杂度叠加的产物。所以“一个人vs一个G7国家”既不是全新现象,也不是简单重演——它是历史规律遇上技术加速器的合成品。在这个新常态里,G7的“国家”前缀正在被重新定义。

下一个会是谁?德国?法国?英国?它们头顶上都有同一把刀——不是马斯克本人,是马斯克所代表的那种新型玩家单位。

1989年那个握着全图最强工业体系的日本,没有输给韩国,没有输给美国——它输给了一个21世纪才出现的新型玩家。这局存档已经无法读档重来。日本只剩两个选项:要么承认时代已经把“国家”踢出了主玩家位置,老实接受"零部件供应商 + 隐形冠军”的二线身份;要么继续待在1989那一回合刷分,假装游戏规则没变过。

但下一波科技革命的入场券,仍然由能造愿景+调资本+虹吸人才的玩家发。日本既没有愿景驱动型超级个体,也没有敢押重注的资本机制,也没有虹吸全球人才的文化容忍度——三样都缺。

有些局,不光是路线选择错了,而是游戏的环境版本变了。

评论