文 | 雷报 讲礼猫

编辑 | 努尔哈哈赤

2026年第一季度,钱流向哪里,视频平台的故事就讲到哪里。

B站宣布全年追加10亿元AI专项开支,这是其成立以来在单一技术方向上的最大手笔;腾讯单季度资本开支冲上319亿元,管理层直言“大部分投入AI”;爱奇艺正通过其AI平台“纳逗Pro”在全面尝试降低内容生产成本;阿里则重申,未来三年的AI算力资本开支将远超此前承诺的3800亿元。

老板们口中的“AI内容革命”,正以前所未有的资本强度推进。

但财报里最亮眼的增长曲线,却几乎都指向了广告。B站广告收入同比增长30%,连续13个季度双位数增长;腾讯网络广告收入也录得超过20%的增幅。这是否意味着,所谓的AI革命,第一枪打中的还是流量变现的旧战场?

我们想透过这些2026年Q1的财报,拆解优爱腾B等平台最新的AI战略。我们关心更具体的问题:这些一季度动辄十亿、百亿的投入,究竟流向了IP内容生产的哪个环节?而IP,这个内容行业最核心的资产,到底如何定义大厂AI故事的真正价值?

优爱腾B,上百亿有不同“烧”法?

平台们将真金白银砸向AI,但钱花在了哪里,却有截然不同的方向,我们大致总结为三种。

第一种是“修路”,以优酷背靠的阿里为代表,试图为IP内容产业构建底层模型能力。

阿里一季度资本开支达268.87亿元,主要投向GPU服务器和自研芯片。4月,阿里云领投了视频大模型公司生数科技近20亿元的B轮融资。生数科技的核心产品Vidu,是一个对标Sora的视频生成模型,已直接接入阿里云百炼平台。

对于旗下的优酷而言,这条“高速路”可能已经修到了家门口。借助阿里系的算力资源,优酷或将能够系统性生产“AI原生内容”,在AI漫剧赛道建立优势。目前其已在2月上线了专门的漫剧频道,一次性发布了24部AI漫剧片单。不过,路修得再宽,优酷能跑多快,还是得取决于自身的IP开发、运营能力。在大麦娱乐即将公开的财年报告中,优酷的成果或许会有更直观的体现(目前大麦娱乐已发布盈利预告,其年度净利润预计大幅增长至不低于7亿元)。

爱奇艺和腾讯视频更侧重于“造车”,钱直接投向了提升IP内容生产效率的工具本身。

爱奇艺在Q1整体营收承压的背景下,将AI明确为“降本增效、挖掘新增长”的关键引擎。核心成果就是推出了专业影视制作AI平台“纳逗Pro”,试图用AI重塑影视的工业流程。根据电话会披露,该平台自4月商用以来,已支持超过100个爱奇艺自制项目,吸引了超1万名活跃创作者。

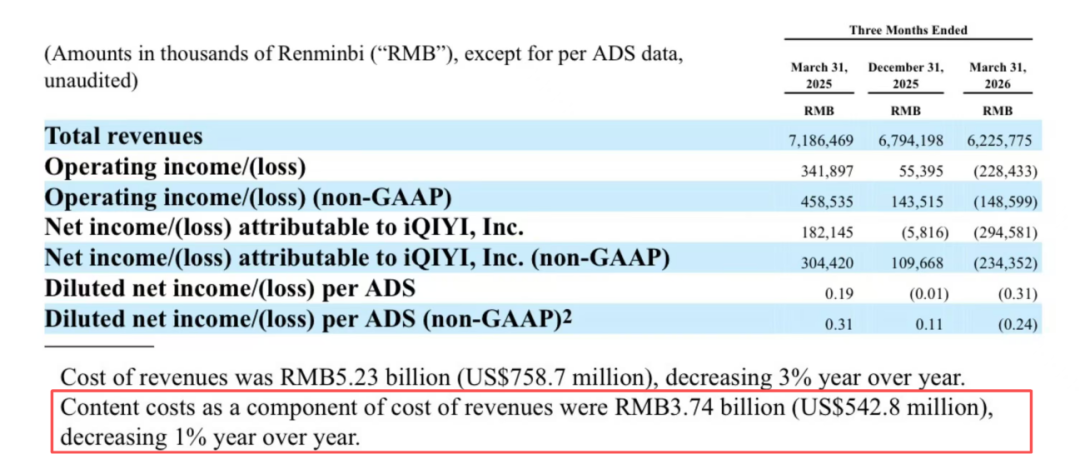

龚宇在财报电话会上还表示,中剧、网络故事片等形态制作周期短、资金门槛低、吸引更广泛的人才并适合AI制作,将丰富内容种类,实现投资回报最大化。然而,在内容成本仍高达37.4亿元、占总营收60%以上的现实面前,被寄予厚望的AI能否真正替爱奇艺扭转亏损局面,仍需打上问号。

截取自爱奇艺Q1财报

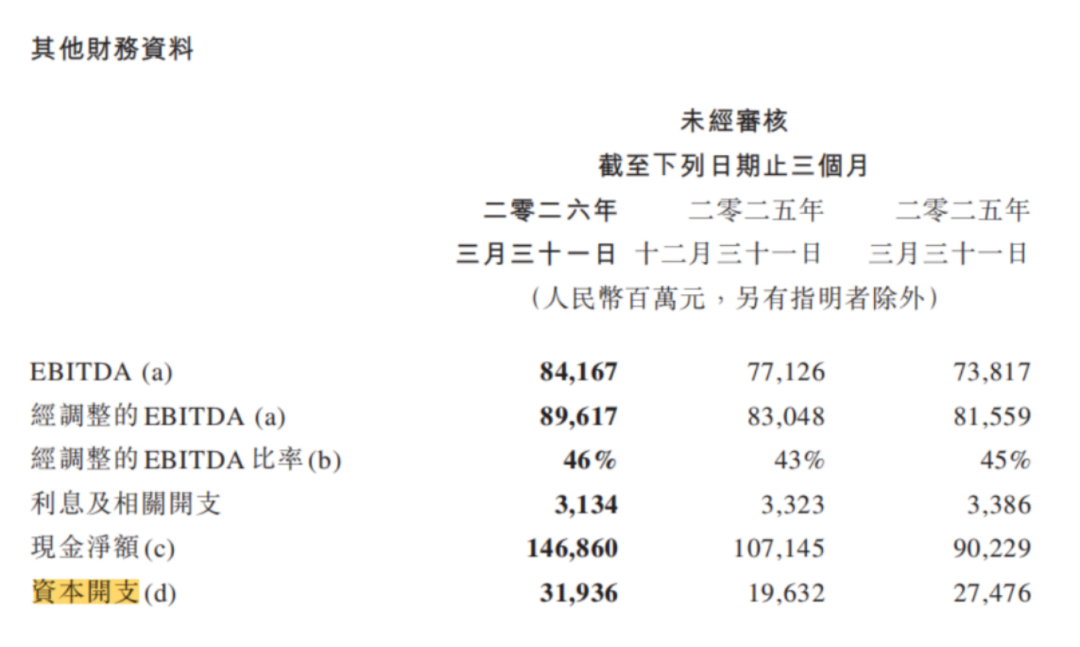

腾讯展现了另一种“造车”思路。其Q1资本开支冲上319.36亿元、付款370亿元,大部分投入AI。这笔巨额开支,一方面用于混元大模型等基础设施,另一方面也透露出其通过投资布局前沿的野心。

尽管财报未直接证实,但多家媒体报道称,腾讯正考虑以高估值投资快手旗下的视频生成大模型“可灵AI”。一旦投资落地,可灵的技术能力有望与腾讯视频实现业务的深度协同,快速补齐后者在AI视频生成这一关键赛道的能力,为其庞大的IP生态注入新的生产力。

截取自腾讯控股Q1财报

B站和快抖目前做出来的成绩更接近“卖票”,AI投入最直观表现在优化内容的“分发与变现”效率。

抖音、快手虽然也重金投入AI视频生成工具(如据传将拆分上市的快手“可灵AI”),但其整个商业模式的核心,依然是利用AI极致压缩内容的生产周期与成本,实现流量的快速变现。详见:《60亿做真人短剧、数千亿投AI,红果们拿不出“真IP”?| 迭代AGI》。

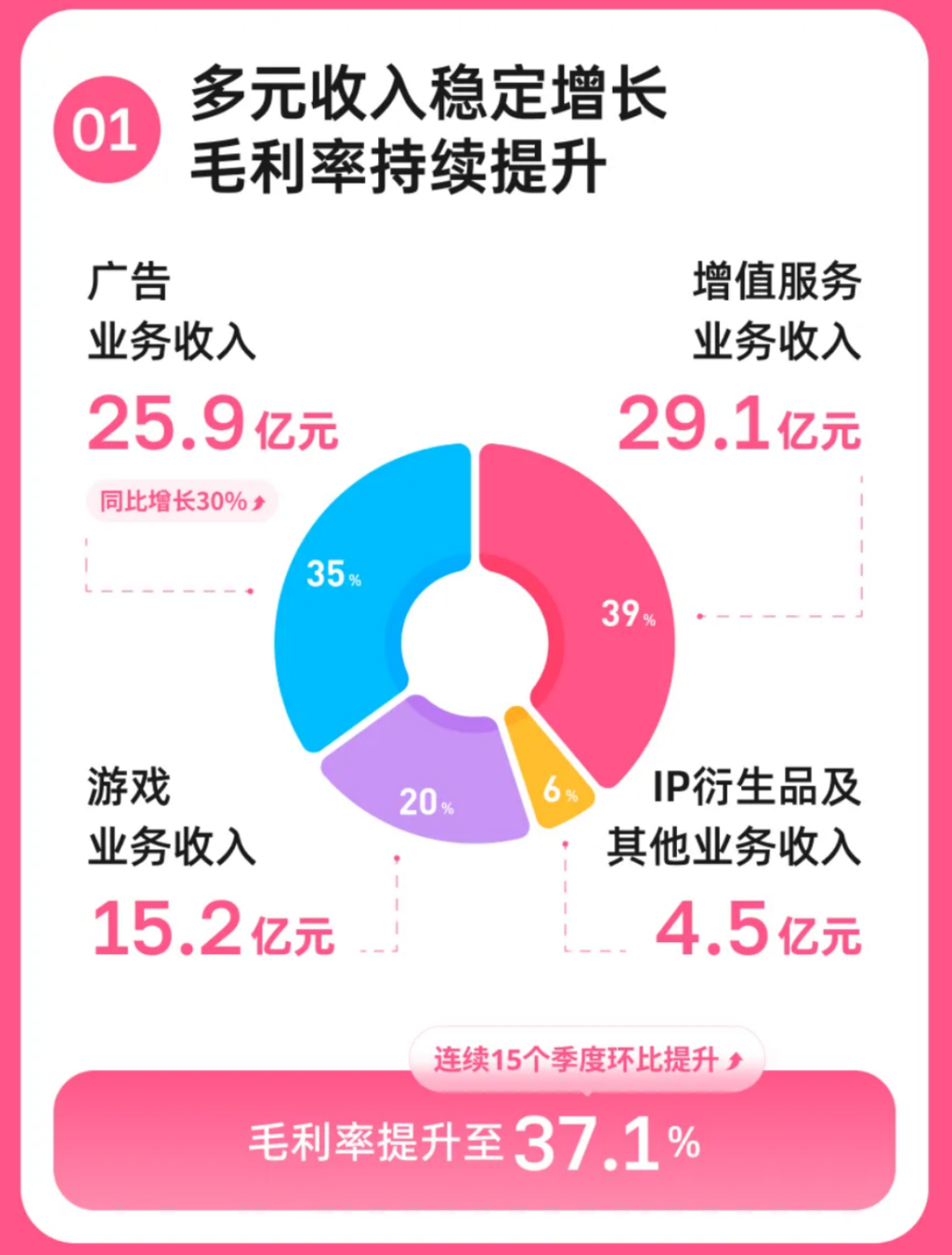

B站在实现连续盈利后,宣布全年追加约10亿元AI专项开支,几乎相当于其去年全年的净利润。首席财务官樊欣明确,这笔投入将聚焦于视频理解、视频分发、视频创作三大方向。B站也在“造车”,不过,其AI投入目前最直观的成果是提升了广告匹配和内容分发效率。Q1财报显示,其“广告”收入同比增长30%。

截取自B站Q1财报

此外,B站Q1用户日均使用时长创下119分钟新高,这一数据也引发了业内广泛讨论。据悉报告期内,其AI相关内容观看时长环比暴涨了44%。AI本身,已经作为一种极具吸引力的新内容品类,在B站中爆发,丰富了B站的社区生态,拉长了用户的停留时间。

这正是AI对IP生态最直接的第一层影响:创造新的IP表现形式与消费形式。无论是AI漫剧、AI仿真人剧,还是UP主们创作的各类AI二创内容,都在拓展IP的边界。用户来到这里,首要目的仍是娱乐和社交,只是消费的对象变成了由AI生成的新内容。

总之,从IP开发的链条看,“修路”和“造车”属于改革IP供给侧,试图降低创作门槛、提升优质IP的产能;而“卖票”则是激活IP需求侧,能让已有的或新生的IP内容,更高效地找到受众、产生商业价值。

目前,后者的财务回报(广告增长)显然更为直接和亮眼。背后依然是古老的商业逻辑,内容吸引用户,用户带来时长,时长最终转化为广告收入。AI在这里,首先成为了一门好生意,其次才可能是一门新艺术。

平台大谈“AI+IP”,究竟在革什么命?

看完了Q1资本开支、财务回报,再来看更具体的的方面:平台们到底要讲什么样的“AI+IP”故事?

不难发现平台们对AI的定位,根本上还是由其商业模式与内容基因决定,并影响了IP的最终形态。

以爱奇艺、腾讯视频、优酷等为代表,最传统的长视频平台们,核心诉求是获得更多、更优质的独家内容以吸引付费会员。爱奇艺的“纳逗Pro”平台、腾讯对“可灵AI”的意向投资,都是想打造更高效的生产线,降低“精品”影视、动漫IP的开发周期。它们的“AI故事”,是关于工业化与产能提升的故事。

B站的底色是一个创作者社区,AI战略的首要目标,是服务并激活这个社区的生态。AI工具降低创作门槛、AI算法提升分发效率,最终都是为了让站内的IP内容更丰富、互动更活跃,成效也直接体现在用户时长和广告收入的增长上。它的“AI故事”,是关于社区生态的故事。

短视频平台的“AI故事”,则是关于流量效率的故事。它们的生命线是流量的转化速度。其AI应用也更直接地服务于以AI短剧为主的“快速测试、快速起量、快速变现”的快消流程。回报路径极短,但与培育需要情感沉淀的“长线IP”之间存在天然的互斥。

那么,我们究竟该如何看待这些AI故事?可能需要分不同阶段。

短期来看,比起老板们大谈的“内容革命”,这更像一场“广告革命”。优化推荐算法、批量生成营销素材、提升广告转化率,是AI在视频平台最快看到投资回报的领域。

中期来看,AI正在成为内容行业的“基建”。它从剧本、分镜、制作等多个环节渗透,未必能立刻催生出伟大的IP作品,但正在不可逆地提升整个行业的基础生产效率和试错能力。

长期来看,IP的真正价值内核依然稳固。好故事的情感力量、独特的世界观、与观众建立的深层连接,这些是技术无法自动生成的核心。

视频平台动辄十亿以上的资本开支,无疑为“AI+IP”提供了广阔的发展空间。但真正的挑战与价值在于,AI技术能否在“通用”之外,深入影视、动漫、短剧等具体的内容生产流程,理解从IP孵化到商业化全链路的真实痛点。

内容产业最终需要的,可能不是只能靠“抽卡”来创作的AI工具,而是一个懂得行业逻辑、尊重创作规律、能解决实际问题的协作伙伴。而只有那些借助新技术,讲出了更独特的故事、更紧密连接了受众情感的IP,才能获得长久的生命力。

评论