文 | 独角金融 贾紫聪

编辑 | 付影

一家银行的年报,为何迟迟加载不出来?

近日,国内知名评级机构联合资信发布了《关于廊坊银行股份有限公司延迟披露2025年度及2026年一季度信息的关注公告》,直言截至5月22日,廊坊银行仍未披露相关财报,且在沟通问询后尚未收到书面回函。

更令人玩味的是,独角金融实测发现,廊坊银行官网的年报下载页面设置了繁琐的“身份验证”门槛,但即便输入了手机号和验证码,页面持续两个小时依旧显示“正在加载”。

图片来源:廊坊银行官网

一边是评级机构的公开“催更”,一边是官网上的“正在加载”。这家总资产超3000亿元的城商行,究竟“葫芦里卖的什么药”?

1 “打不开”的年报背后,业绩究竟如何?

点击廊坊银行2025年的年报下载链接,弹窗提示:“廊坊银行官网升级全新访客服务系统”,有两种验证方式:短信验证和图形验证。

即便按要求走完流程,年报页面还是处于"正在加载"状态,仍然无法下载。

据报道,廊坊银行早在4月30日就在官网上线了2025年年报链接,但至今无人公开下载成功。

按照《商业银行信息披露管理办法》第二十五条规定,商业银行应将信息披露的内容以中文编制成年度报告,于每个会计年度终了后的4个月内披露。因特殊原因不能按时披露的,应至少提前15日向中国银行业监督管理委员会申请延迟。

根据会计法的规定,我国会计年度自公历1月1日起至12月31日止。因此廊坊银行的年度报告本应于4月30日前披露,但如今5月已近尾声,廊坊银行却用一套"验证迷宫"将公众拒之门外。

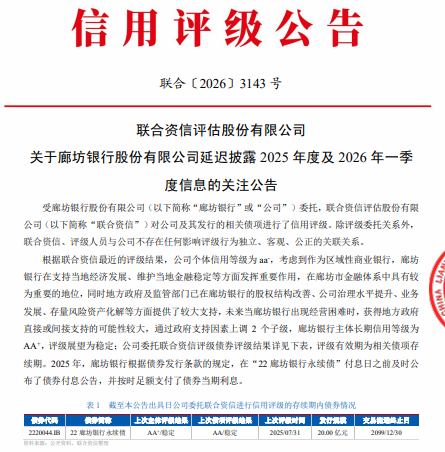

图片来源:联合资信

联合资信之所以如此着急,或许是因为廊坊银行背后还站着一批债券持有人。廊坊银行目前存续的"22廊坊银行永续债",发行于2022年6月,规模20亿元,票面利率4.7%,到期日为2099年12月30日。

联合资信公告显示,2025年,廊坊银行也确实按时足额支付了该永续债当期利息。

联合资信最新评级显示,廊坊银行个体信用等级为aa-,综合考虑政府支持因素后,主体长期信用等级上调至AA+,评级展望稳定。

但"稳定"的前提,是评级机构能拿到年报数据。对于评级机构而言,年报是判断该银行资产质量、盈利水平、风险储备、经营稳定性的核心依据。

联合资信在公告中明确表示,将持续跟踪廊坊银行2025年度审计数据及信息披露进展,"及时揭示相关事项可能对公司主体及相关永续债信用水平带来的影响"。

财经评论员郭施亮表示,如果无法按时披露年报,很大程度上会面临评级下调的风险,接下来可能会影响信用体系,也可能会影响接下来的融资需求,影响银行持续健康经营的状态。当信用受损,将会面临信用修复压力,最关键的是影响信心,特别是股东信心和储户信心。

外界猜测,廊坊银行年报“遮遮掩掩”的原因,或与近几年的业绩有关。

据廊坊银行2024年报披露,该行2024年末总资产3028.37亿元,同比下降1.82%;存款余额2245.67亿元,较上年底略有增加;贷款余额1666.2亿元,较上年底减少139亿元,其中公司贷款减少115亿元;存贷比从2013年的78.39%降至72.12%。

从贷款行业分布看,廊坊银行排第一的是批发零售业,2024年末贷款余额287.49亿元且较上年底有所下降;排第二位的是建筑业,贷款余额近170亿元且较上年底略增;排在第三位的是房地产,贷款余额161亿元,较前一年底增加近19亿元。

个人贷款规模构成上,主要包括个人住房贷款、个人消费贷款和个人经营贷款。

独角金融梳理该行2020年至2024年末财报数据显示,个人住房贷款规模增幅最高,从11.83亿元猛增至202.19亿元;个人消费贷款规模从178.45亿元增长至310亿元;仅个人经营贷规模下降,从234.48亿降至218.67亿元。

资产质量方面,该行不良贷款率均高于行业均值。2020-2024年,不良贷款率分别为2.04%、2.02%、2.4%、2.03%、2.44%。

面对评级机构的“催更”、市场的广泛关注,廊坊银行仍未公开回复。

2 股权变动、高层“换血”, 廊坊银行业绩刚回暖

廊坊银行近期刚刚经历了股权变更,5月18日,华夏幸福减持8627万股廊坊银行股份,由厦门国际银行接手。如果按廊坊银行近年司法拍卖底价约每股2元估算,8627万股权对应的交易金额预计在1.7亿元。

从2021年开始,华夏幸福陷入债务危机后至今,已对廊坊银行股权进行多次股权转让。

第一次华夏幸福是在2021年初减持廊坊银行4.99%股权,对应2.88亿股股份,由廊坊市属国企廊坊控股承接,减持后华夏幸福对其持股比例降至约10.95%,从第一大股东退居为第二大股东。2023年华夏幸福合计又减持2.43亿股。当年年末其持股比例降至6.74%,退居为第五大股东。

在2025年2月,廊坊控股正式成为廊坊银行第一大股东,标志着该行由民企控股变更为国资控股。

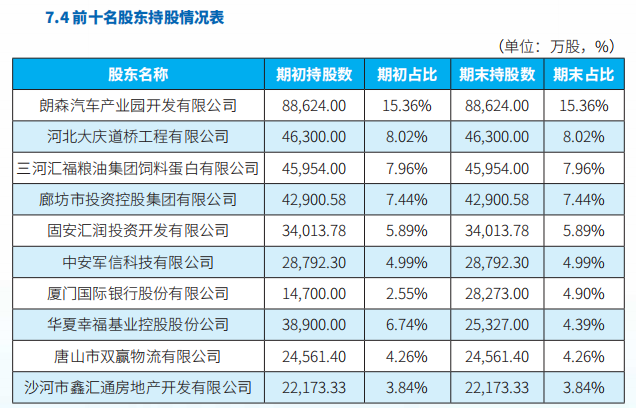

从2024年廊坊银行披露的年报信息看,厦门国际银行、华夏幸福分别位列该行第七、第八大股东。此次股权批复后,厦门国际银行持股比例从4.9%升至6.4%,晋升廊坊银行大股东。

图片来源:2024年廊坊银行年报

国资成第一大股东后,这家银行经历了董事长、行长以及其他重要高管的更迭。

2024年底,该行率先完成董事长的变更。原董事长邵丽萍因到龄退休,辞去该行董事、董事长及董事会专门委员会等一切职务,由中国银行廊坊分行原行长崔建涛出任董事长。

崔建涛此前曾任中国银行廊坊分行党委书记、行长,而市场上关于其过往的任职经历详细信息也相对较少。崔建涛出任中国银行廊坊分行党委书记、行长的任职资格正式获批的时间是在2020年9月份,从正式担任中行廊坊分行行长再到担任廊坊银行董事长,崔建涛在该分行履职时间超四年。

崔建涛曾公开表示,未来要坚持以客户为中心,提升服务质量和效率。同时要加强风险管理和内部控制,确保银行稳健运营。他还强调要推动数字化转型,提升银行的竞争力。另外将加强与政府、企业的合作,推动区域经济的发展。

行长一职曾空缺三年多后,2025年9月,该职位由原建设银行沧州分行副行长付铁军代为履职行长,不过其任职尚未获准。2026年1月,王超廊坊银行首席信息官的任职获准。

2026年2月,廊坊银行曾宣布公开选聘5名总行高级管理人员,包括分管风险管理与公司业务方向的副行长各1名,董事会秘书、首席合规官、首席风险官各1名。4月,该行官网发布5名候选人的任前公示,其中一人由行内提拔、两人来自股份行、一人来自城商行、一人来自外资银行。

曹震驚(1981年4月出生于武汉市,浙商银行贵阳分行风险管理部总经理)拟任副行长;

高艳龙(1976年6月出生,内部提拔,在廊坊银行公司业务总监兼交易银行部总经理)拟任副行长;

黄旸谷(1988年4月出生,蒙商银行团委书记、金融市场部副总经理)拟任董秘;

张彩艳(1982年12月出生,平安银行天津分行法律合规部副总经理)拟任首席合规官;

李扬(1985年,韩亚银行总行资产保全部部长)拟任首席风险官。

股权变革、高管“换血”后,该行经营指标出现回升。截至2025年11月,该行总资产规模站稳3000亿元台阶,营业收入同比增长26.23%。

对于廊坊银行而言,股权结构的稳定、不良贷款率的压降、新管理团队的就位,都是其走出“华夏幸福阴影”的关键步骤。但在此之前,尽早披露逾期财报、正面回应评级机构及市场的关切,也是重塑信任的重要一步。

你了解廊坊银行吗?是否在这家银行办理过业务,服务如何?评论区聊聊吧。

来源:独角金融

评论