昨夜美股芯片板块再度暴涨,存储股表现强势,美光科技大涨超19%,总市值首次突破1万亿美元。“AI超级周期+自主创新趋势”双轮驱动下,国产算力成为A股绝对强势主线,科创芯片ETF汇添富(588750)获资金坚定增仓,昨日强势吸金超1.2亿元!

关于存储芯片板块,瑞银指出,核心逻辑并非HBM,而是内存行业首次出现带部分固定定价的长期协议(LTA)。这一模式有望显著平滑盈利波动、削弱周期属性,并推动市场从“周期股估值”转向“成长股估值”。

此外,SK海力士发布“iHBM”技术,通过在HBM封装内集成一体化冷却元件“ICE*”,显著降低产品运行时的发热量。SK海力士计划将该技术应用于HBM5等下一代产品,以满足高性能计算、AI数据中心等场景的严苛散热管控需求。

【科创芯片:AI基建景气、存储超级周期与自主创新三重催化共振】

总得来看,近期全球芯片产业链催化不断:

①AI基建景气被英伟达强劲业绩与光互联“瓶颈”再证实,强化全球半导体“业绩+预期”抬升;②存储/HBM进入超级周期,Micron、SK海力士先后冲击/迈入“万亿美金”叙事,带动全球存储链全面估值重定价;

③“韬(τ)定律”成为独立催化,点燃科创芯片全产业链,形成内外部共振行情。

【AI基建景气:龙头股财报利好兑现,验证AI算力资本开支处于高景气阶段】

NVIDIA披露FY2027Q1财报,本季度实现营业收入816.15亿美元,同比增长85%、环比增长 20%;Data Center收入达752亿美元,同比增长92%、环比增长21%,其中 Data Center Compute收入604亿美元,Data Center Networking收入148亿美元,Networking同比增长199%、环比增长 5%,显示AI数据中心建设已从单一算力芯片需求,进一步扩散至网络、互联、存储基础设施等环节。公司预计 FY2027Q2 收入约910亿美元,全球AI

基础设施需求仍保持强劲。

银河证券认为,公司财报利好兑现且超出市场预期,同时公司连续多个季度超预期业绩。财报进一步验证AI算力资本开支处于高景气阶段,并有望持续推高。(来源于银河证券20260527《行业周报丨SpaceX上市在即,英伟达财报再创新高》)

【存储超级周期:继续把握存储产业链高确定性成长机遇】

东方证券表示,存储供需紧张持续,厂商业绩继续强劲成长。部分投资者担忧消费电子需求可能承压,影响存储需求及未来价格涨幅。但AI存储需求强劲,存储价格有望继续保持强劲表现。

供给方面,存储原厂优先分配位元产出至服务器相关存储产品,有望推动消费电子存储领域同样保持供给紧张态势。根据TrendForce,2026年第二季Mobile DRAM合约价持续大幅上扬,第二季LPDDR4X平均销售单价(ASP)将至少季增70%–75%,LPDDR5X则季增78%–83%。价格强劲上涨有望继续带动存储厂商的业绩高成长。

(来源于东方证券20260519《继续把握存储产业链高确定性成长机遇》)

【自主创新:“韬(τ)定律”重塑半导体迭代技术范式】

如何理解韬(τ)定律?综合中信证券与华泰证券最新研报可以发现:

在摩尔定律的“几何缩放”面临停滞及约束,“韬定律”的“时间缩放”则是回归本源的真正目标;摩尔定律提出六十年来,半导体行业发展目标是让晶体管变得更小,而器件的微缩缩短了信号传输的路径,本质上是时间的缩减,所以根本的目标是缩短系统的时间。因此韬(τ)定律以时间常数τ加以衡量比较,在晶体管、电路、芯片、系统四个维度缩小时间常数τ,并在手机移动处理器和AI数据中心进行了量产验证。韬定律是半导体行业当前流行的系统技术协同优化(STCO: System-Technology Co-Optimization)方法论的演进。

2)从中国角度,该路径有望提升国产AI芯片的性能,为中国半导体产业链带来增量需求;

具体来看,受EUV进口限制限制,当前国产算力芯片和全球最先进的芯片落后5年以上(参照台积电量产时间表)。韬定律若能顺利落地,将为国产算力芯片提供一条不依赖EUV的性能提升路径,有望提升国产AI芯片的性能。由于其核心技术“逻辑折叠”与3D堆叠大幅推升了工艺复杂度,行业技术重心正加速向超越摩尔的框架迁移,从而在底层逻辑上开辟出一条不依赖传统微缩路线的升级路线。

3)从全球角度,其技术路线与GAA、背面供电、先进封装、CPO等全球主流趋势高度契合,与ASML推进的High-NA EUV并非互相替代关系,而是从不同维度提升半导体性能。

本土代工龙头,以及先进封装、半导体设备、EDA、CPO等中国半导体相关环节有望受益。

(来源于中信证券20260526《电子|华为提出“韬定律”,关注半导体工艺发展新方向》、华泰证券2020526《华泰|科技:如何理解华为韬(τ)定律?》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

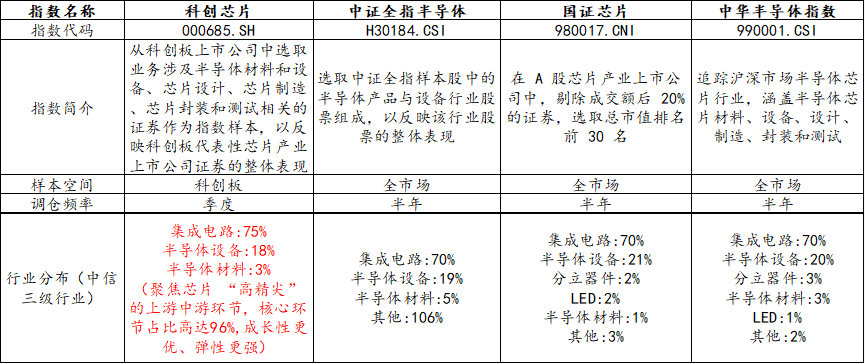

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片ETF汇添富(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,$科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达96%,高于其他指数。

从调仓频率来看,$科创芯片ETF汇添富(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2026/4/30

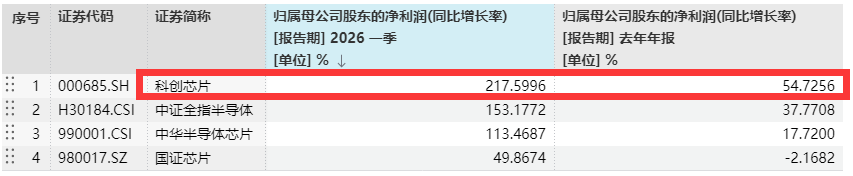

【科创芯片指数:成长性更强】

由于科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片ETF汇添富(588750)标的指数2025年净利润增速高达55%,2026年Q1归母净利润增速高达218%,大幅领先于同类,成长性更强!

截至2026/05/15

【科创芯片指数:向上弹性强】

科创芯片ETF汇添富(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,2024年9月24日至今最大涨幅高达275%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

统计区间2024/9/24-2026/04/30

看好芯片核心科技,可关注科创芯片ETF汇添富(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

评论