界面新闻记者 |

近期受宇树科技即将上会IPO、特斯拉第三代人形机器人启动量产等多重消息催化,A股人形机器人板块活跃,是当前科技赛道资金关注的方向之一。

主营电气设备智能感知业务杭州柯林(688611.SH)抛出一份3亿元的投资方案,拟现金收购上海开普勒机器人有限公司(下称“开普勒”)41.57%股权,交易完成后将取得其控制权。这已是杭州柯林第二次收购开普勒股份。

这家成立仅2年、2025年营收不足500万元、净亏损超6600万元的初创人形机器人企业,7亿元估值是否合理?柯林电气跨界收购人形机器人公司,是产业布局还是资本炒作?

杭州柯林对界面新闻独家表示,本次收购的“估值不算偏高,反而是偏低的”,目前行业内很多头部机器人企业,即便处于亏损状态,估值也能达到数百亿级别,这是行业常态。

界面新闻记者近日也实地探访了开普勒,尝试了解标的公司的经营现状。

开普勒:去年刚量产

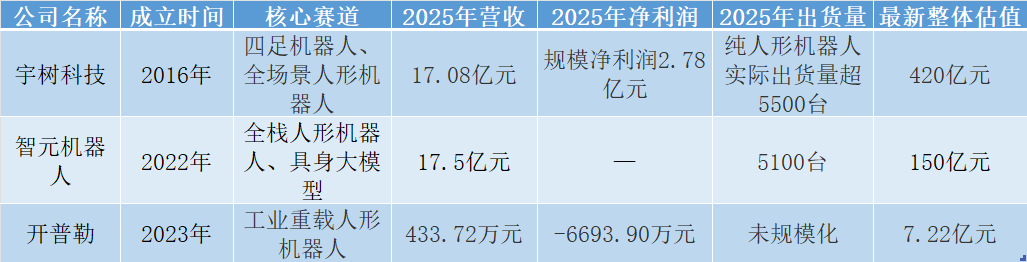

开普勒成立于2023年,由小米生态链企业高管杨华与前华为、中兴高管胡德波联合创立。开普勒的主营业务为人形机器人的设计、开发、制造、销售和售后服务,其代表性产品是专门面向工业场景的K2“大黄蜂”机器人,该型号人形机器人具备业界领先的30公斤双臂负载能力,在京东商城的官方售价显示45万元至50万元。

界面新闻记者来到开普勒位于上海张江人工智能岛园区的办公总部,有关部门负责人介绍,开普勒在上海总部有两栋楼,上海、佛山员工合计一百多号人。老板杨华原来是小米系小家电生产企业高层,佛山生产基地其实就是杨华旗下公司的生产基地。“我们先在佛山厂里面把机器人‘手搓出来’干活了,老板觉得这个事儿可以干,之后才把这个项目独立出来,成立开普勒。”

另据公开资料显示,今年2月,开普勒另外两大机器人生产基地落地于山东滨州和江苏江阴。其中,据介绍,江阴基地年产能为500套人形机器人。

在开普勒一楼的展示厅内,开普勒技术人员向界面新闻记者展示了K2“大黄蜂”机器人在仓库场景内搬运货品、上下坡等动作,并称“该型号机器人充电一小时,能干8小时”。

开普勒员工向界面新闻表示,机器人买回去后,需要工厂技术人员(如果工厂没有技术人员,则需要找外部熟悉机器人相关事宜的合作技术团队)来对接,并和开普勒一起调试机器人的软件和硬件配置,以适配工厂实际需要。调配后,机器人按照设置好的程序来进行流程化的工作,“并且,每台机器人需要配备相应技术人员或工人协助完成工作”。

产能方面,上述负责人表示,“我们去年才量产。算上佛山及今年新建的滨州、江阴生产基地,现在年产能达到1000台,两个月交付期。”

据杭州柯林公告,开普勒目前已有在手订单4700多万,产品应用场景已完成市场验证,可实现规模化落地。

从财报显示的业绩表现来看,开普勒仍处持续烧钱阶段。2025年至2026年一季度,实现营业收入分别为433.72万元、263.63万元,分别净亏损6693.90万元、1709.27万元。

针对“前CEO胡德波离职创业,技术团队流失殆尽,开普勒低估值卖身”等相关市场传言,开普勒官方发布澄清说明称,胡德波自去年6月起不再担任CEO职务,仅负责销售及市场相关工作,公司经营、研发等方面正常推进。

在现场,公司人士也向界面新闻表示,个人职位变动对公司的实际产品销售和相关合作没有影响。

押注人形机器人胜算几何?

杭州柯林自2021年4月登陆科创板后,上市初期主营电网数字化智能感知产品业务,用于实现电气设备的状态智能诊断及科学预警。此后公司又切入新型储能、钙钛矿光伏组件业务领域。

2024年,因储能业务爆发,杭州柯林全年实现营业收入5.41亿元,归母净利润7215.55万元,同比分别大增168.23%和54.72%,创上市以来最佳业绩。但2025年储能业务近乎归零,叠加所属行业周期下行,公司营收骤降至2.07亿元,同比大跌61.83%,归母净利润亏损304.75万元,同比降幅达104.17%,也是公司上市后的首次亏损。

2025年底,杭州柯林开始向机器人领域转型。公告显示,杭州柯林去年底斥资1亿元,与开普勒创始人兼实际控制人杨华签订协议,取得并持有开普勒9.43%的股权。此次3亿元收购开普勒41.57%股权后,开普勒将纳入上市公司合并报表范围内,以控股子公司的形式进行管理。

开普勒7亿元的投后估值是否虚高?本次收购未设定业绩承诺,有什么特殊原因?

通过实地调查、行业访谈,界面新闻认为杭州柯林这次大手笔接盘开普勒,未来存在较大不确定性。

首先,人形机器人市场化进度存不确定性。

据GGII报告数据,2025年全球人形机器人市场规模约为63.39亿元人民币(约9亿美元)。

另据《2025年人形机器人市场研究报告》显示,2025年,中国人形机器人整机企业数量超过140家,出货量约1.44万台,但这1.44万台中有超过80%是用于科研教育的“试验机”,真正进入工业产线或商业服务场景等高端应用领域的渗透率极低。

一家具身智能机器人公司创始人向界面新闻表示,现在工厂里各种载荷的工业机器人已经普及了。未被自动化替代的人工作业场景,一般都不是重载。有一小部分是人操作助力设备去完成重载工作,事实上还是类人就可以了。

谈及后续产品研发情况,开普勒工作员工并未正面回应,只是向界面新闻记者表示,目前已发布的大黄蜂人形机器人已经足够,按照现在国家标准,以30公斤为线,超过30公斤就必须配置机械臂;所以,人形机器人一般最高载重也就30公斤了。公司后续的问题,就是推动大黄蜂的市场化进程。

“目前大黄蜂已经进入股东的工厂。”但对于该型号机器人目前的销售量和具体对接客户,公司员工并未明确回答。

其次,开普勒的高估值与基本面错配。

对比A股同类人形机器人资产并购,开普勒的估值明显偏高。

例如,去年7月,杭叉集团(603298.SH)收购国自机器人:标的主营智能巡检机器人、轮臂式类人形物流机器人,最近一年(2024年)营收3.34亿、净利6636万,总估值为4.01亿元。

对于估值较高一事,杭州柯林方面表示,“目前行业内很多头部机器人企业,即便处于亏损状态,估值也能达到数百亿级别,这是行业常态。”

不过,与宇树、智元等人形机器人头部企业相比,开普勒完全不在一个量级。

上述具身智能机器人公司创始人对界面新闻记者表示,开普勒的业务布局类似于港股上市的翼菲科技(06871.HK),“翼菲科技定位轻工业机器人,其产品主要应对负载通常在20公斤以内,但这个市场很小。开普勒、翼菲的机器人都类似于并联机器人,刚性好、结构稳定、控制简单但工作空间小。但并联机器人是个细分赛道。”

最后,收购动作加重杭州柯林资金压力。

截至去年末,柯林电气账面上的货币资金余额为2.45亿元,净利亏损,公司今年一季度的经营性现金流净流出465.35万元。

对于以及未针对开普勒设置业绩承诺等问题,杭州柯林方面向界面新闻表示,后续标的公司的整体经营运营,都会由上市公司全权负责落地。无论是核心技术迭代、日常经营管理,还是市场销售渠道拓展,全部由公司深度参与、主导运营,标的后续发展完全纳入公司体系内。既然全程由公司自主运营把控,也就没有必要再设置业绩承诺条款。

至于开普勒今年预计可实现的营收规模,上述人士表示,目前暂时不方便透露对标的的相关经营预期数据。

收购案背后的资本动作

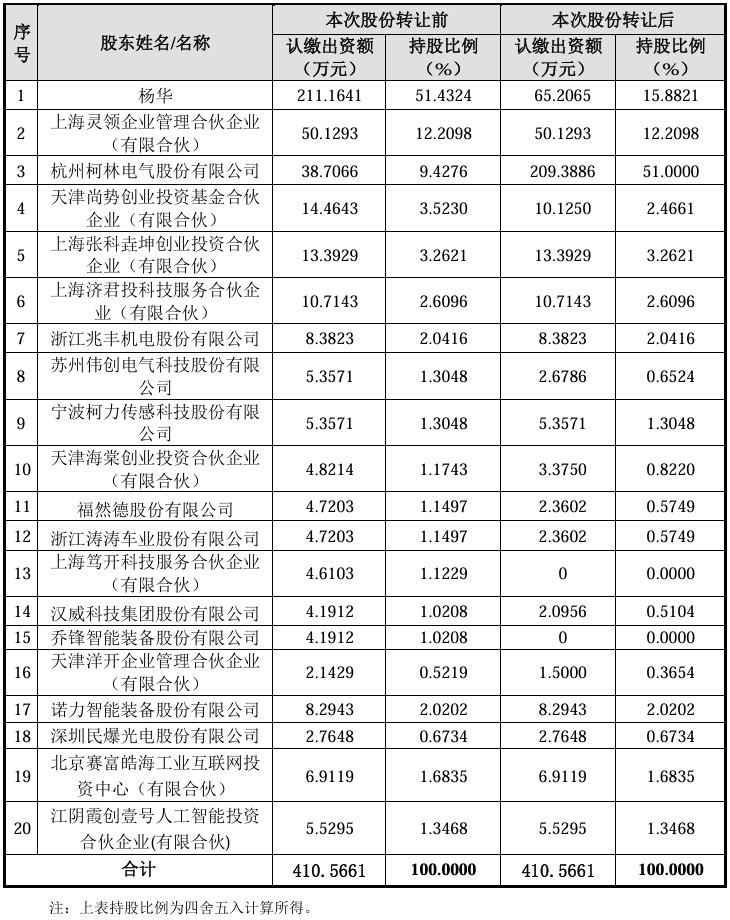

天眼查显示,开普勒自成立以来完成8轮融资。2025年4月至7月,公司先后完成 5轮融资,引入多家产业上市公司股东(伟创电气、柯力传感、兆丰股份、汉威科技、乔锋智能等),其中伟创电气等为人形机器人供应链企业。

今年2月,杭州柯林斥资1亿元以战略投资者身份入股;4月,开普勒完成“亿元级”A++轮融资,引入诺力股份(603611.SH)、民爆光电(301362.SZ)、海尔赛富入股;5月,开普勒又获江阴霞创“数千万级”战略融资。

据天眼查披露开普勒最新工商信息,截至2026年4月24日,诺力股份、民爆光电、海尔赛富持股比例分别是2.0202%、0.6734%、1.6835%。按照开普勒官微透露的“亿元级融资”,假设以1亿元预估,开普勒本轮估值约为22.85亿元。

然而,据杭州柯林公告,其于2025年12月31日以1亿元收购杨华所持开普勒 9.43%股份,彼时估值约10.6亿元。按照杭州柯林此次最高3亿元代价收购开普勒41.57%股权估算,开普勒如今估值约为7.22亿元。

也就是说,开普勒此次“卖身”给杭州柯林,仅仅一个月“身价”就大跌近七成。

另天眼查显示,于2025年6月就不再担任公司CEO的胡德波未直接持有开普勒股份,而是通过开普勒第二大股东上海灵领间接入股。上海灵领于2023年7月由杨华等出资设立,胡德波于2024年4月认缴出资,后于2025年5月将部分股份转给杨华,目前胡德波持有上海灵领股份5.56%。

本次收购的进行过程中,杭州柯林多名股东清仓式减持套现,开普勒创始人杨华也套现大半。

公告显示,开普勒本次转让方包括伟创电气(688698.SH)、汉威科技(300007.SZ)、乔锋智能(301603.SZ)、福然德(605050.SH)、涛涛车业(301345.SZ)等5家上市公司及多家投资机构,转让了大部分持股甚至清仓退出。

其中,开普勒创始人杨华转让其35.55%股权,套现金额约2.4亿元,交易完成后,杨华直接持股比例降至15.88%。

无独有偶,杭州柯林多名老股东也减持动作频频。

杭州柯林前些年业绩萎靡股价也一路走低,去年底首次入股开普勒后,股价从约50元/股启动上涨。截止5月26日,收报83.25元/股,创下近四年来新高。

杭州柯林三位股东聂明军、郑宏、许炳灿(持股比例均为0.83%)到今年一季度末均已退出前十。去年年报的第五大股东吴琪君持股由0.90%降至今年一季度末的0.85%。

股东和机构的减持,反映出市场对杭州柯林这笔豪赌存在看法分歧。这场转型是否真能“弯道超车”、兑现业绩,还是最终沦为资本与概念的泡沫,仍待市场各方进一步观察。

评论