近期大盘震荡加剧,在大盘调整背景之下,卫星板块近期(5月11日至20日)也出现了阶段性调整。但这是由于市场波动带来的情绪扰动,以及板块的核心催化事件尚未兑现,卫星产业的基本面并未发生恶化,核心投资逻辑仍在延续。

震荡加剧后的卫星板块还值得关注吗?答案是肯定的。经历前期的震荡回调后,板块风险已有所释放。站在当下,卫星产业正处于年内最重要的催化窗口。5月至6月期间, SpaceX上市窗口临近,国内多款可回收火箭密集验证发射,叠加中长期成长空间进一步打开,卫星产业有望迎来新一轮上行机遇。

海外SpaceX上市,有望带动商业航天板块估值重估

SpaceX的IPO进程加速推进。SpaceX于5月20日公开招股说明书,据媒体报道,公司或将6月4日启动路演,最早于6月11日开启股票发售。美国证券交易委员会(SEC)对IPO文件的审查进度快于预期,是此次时间表提前的主要原因。

SpaceX冲刺全球史上最大IPO。据报道SpaceX拟以约1.75万亿美元估值冲刺公开市场,计划募资约700亿至750亿美元。1.75万亿美元的估值,较今年2月SpaceX与xAI合并时的1.25万亿美元提升了约40%。

SpaceX上市对国内卫星产业的估值映射值得关注。商业航天领域中美估值差异巨大,SpaceX上市将吸引全球资本聚焦赛道,全球商业航天的估值锚有望确立,国内卫星产业相关公司有望迎来估值重塑。

国内5月至6月多款可回收火箭待发,可回收技术若突破将大幅改善产业逻辑

国内方面,5月至6月进入火箭可回收技术验证的核心窗口期。长征十号乙预计近期执行首飞,同步验证全球首创的“海上网系回收”技术;朱雀三号遥二计划在6月前再次实施一子级回收试验。此外,智神星一号、长征十二号、长征八号R等火箭也有望在近期发射。

发展火箭可回收复用技术,是突破产业瓶颈的重要技术。火箭发射成本高、运力不足,是此前制约中国商业航天发展的核心瓶颈。这种瓶颈源于中国火箭仍以一次性使用为主的技术路径。较高的成本则进一步限制了商业航天在应用端的发展。对比来看,美国SpaceX猎鹰九号在实现一级火箭回收后,已将发射成本大大降低。在这一背景下,即将发射的两枚火箭具有标志性意义。

(1)长征十号乙:国家队火箭轨道级可回收。 长征十号乙预计近期首飞,此次首飞的最大看点在于全球首创的“海上网系回收”技术验证——一子级受控再入预定海域后,由海上平台的柔性阻拦网完成捕获。这一方案与传统垂直着陆路径不同。它对大推力火箭的适配性更强,着陆精度要求更低,技术风险也相对更低。若此次验证成功,长征十号乙将成为中国首款实现轨道级可回收的大型液体运载火箭。

(2)朱雀三号:民营航天冲刺轨道级垂直回收。 朱雀三号是国内已首飞的最大运力液氧甲烷可重复使用火箭。2025年12月,朱雀三号完成首飞并成功入轨,但一级回收未能完全成功。此次遥二箭计划于2026年二季度再次发射。火箭一级装有反作用控制系统、栅格舵与着陆支腿,可在完成发射后实施垂直返回回收与再利用。

若此次实现一子级全流程轨道级回收,则有望大大改善产业逻辑。这将标志着中国民营商业航天首次真正打通“发射入轨+火箭回收”的全链条闭环。发射成本的大幅下降有望从根本上激活从卫星制造到终端应用的产业链:高频次、低成本发射成为可能,星座组网的节奏将加速推进,此前因运力不足而被压制的需求也有望释放。

三、中长期空间广阔

商业航天的投资逻辑不仅在于短期催化,其远期空间也在持续拓展。政策、资本、市场应用等多方面积极因素形成共振,有望打开产业成长空间,带动产业进入中长期黄金发展阶段。

商业航天战略意义重大,政策端不断给出的支持信号拓宽了产业发展空间。2026年政府工作报告首次单独提出“加快发展卫星互联网”,并将航空航天定位为“新兴支柱产业”。从2024年的“培育”、2025年的“推动”,到2026年直接升级为“支柱产业”并明确“加快发展”,措辞的逐级递进反映了商业航天的战略地位进一步提升。“十五五”规划纲要进一步指出低轨卫星互联网组网、可回收火箭、太空算力等重点发展方向,为产业发展划定了明确的行动框架。

资本市场政策也在同步发力,科创板优化“商业火箭”企业上市标准。上交所发布《商业火箭企业适用科创板第五套上市标准审核指引》,不以营收和盈利为硬性指标,核心考核大运力火箭入轨等工程节点。截至2026年5月,蓝箭航天、中科宇航IPO状态已进入已问询阶段。天兵科技、星河动力、银河航天处于IPO辅导中。

太空算力应用场景的拓展同样值得关注。工信部已明确表态支持开展太空算力技术前瞻性研究,有序推动太空算力产业发展。太空算力,也就是将计算基础设施部署于太空轨道卫星上,通过卫星组网实现全球无缝覆盖,让卫星从数据传输节点升级为具备在轨分析能力的“智慧节点”。太空算力绑定AI发展,远期成长空间广阔。

从指数位置看,中证卫星产业指数相较于2026年1月时的高点仍有较大空间。商业航天的投资逻辑不仅在于短期催化,也在于远期空间的持续拓展。

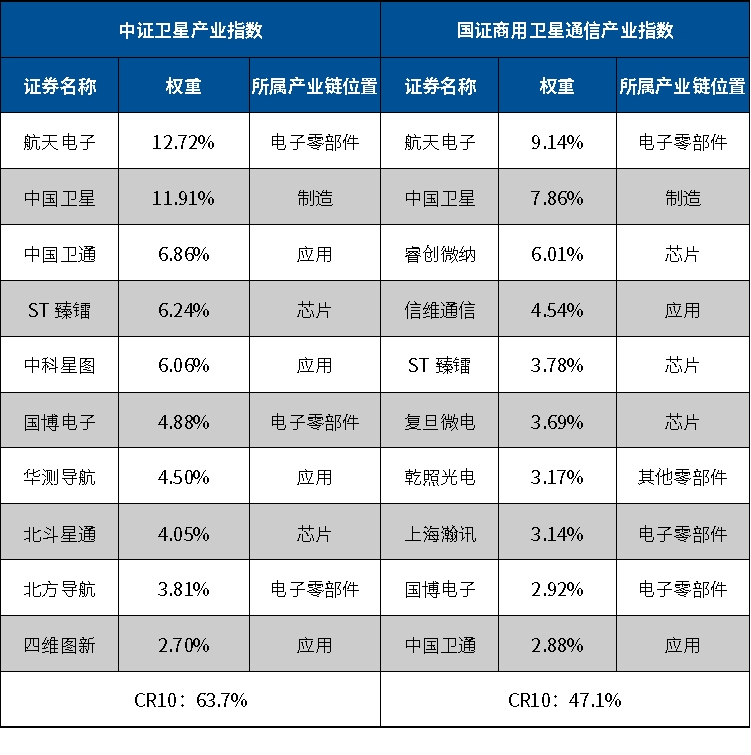

卫星ETF易方达(563530)跟踪中证卫星产业指数,覆盖卫星制造、发射、运营、应用全产业链。(1)指数在应用端占比高,符合产业发展长期趋势,成长性突出,在行情到来时的收益弹性值得关注;(2)龙头集中度更高,产业发展初期具备技术壁垒的行业龙头或更受益;(3)产业链覆盖更全面,充分受益于全产业链贝塔机遇。

图:商业航天相关指数成份股对比

数据来源:Wind,2026年4月22日。

评论