文 | 陈明一

5月26日,山东新华医疗器械股份有限公司(简称:新华医疗;代码:600587)发布公告,控股股东山东健康集团的增持计划正式终止。实施期间累计增持657.43万股,金额9894.86万元,完成计划下限1亿元的98.95%。

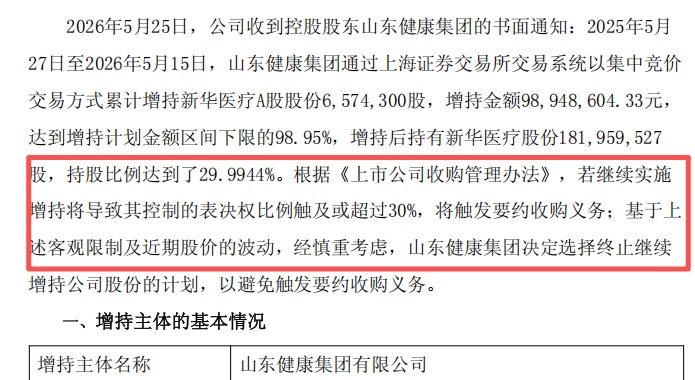

而终止的原因是,增持后持股比例达到29.9944%,继续增持将触及30%的要约收购红线。根据《上市公司收购管理办法》,持股触及或超过30%后继续增持将触发要约收购义务。

增持方案的设计空间

回溯增持计划发布时的情况:2025年5月27日,山东健康集团披露增持计划,彼时持股比例28.91%,距30%要约收购线1.09个百分点。按公告前一交易日15.11元的收盘价测算,增持1亿元约可买入661.81万股,增持后持股比例约为29.99999%;若按2亿元上限执行,持股比例将达31.09%,超过红线。

这意味着,增持计划的下限已接近30%红线,“若持股比例拟达到或超过30%,将依法依规向中国证监会申请免于发出要约或调整本次增持金额”。本次增持实施区间为2025年5月27日至2026年5月15日,未完整执行至计划期满日2026年5月26日;一年执行期内,山东健康集团最终未走豁免申请路径,也未调整增持金额,而是在29.9944%的位置终止增持。差额约105.14万元,占计划下限的1.05%。

基本面与股价表现

增持计划执行期间,新华医疗业绩持续承压。2025年全年营收97.36亿元,同比下降2.84%;归母净利润5.26 亿元,同比下降23.90%。2026 年一季度,营收22.54亿元,同比减少2.32%,归母净利润1.24亿元,同比减少22.68%,扣非净利润降幅27.91%。

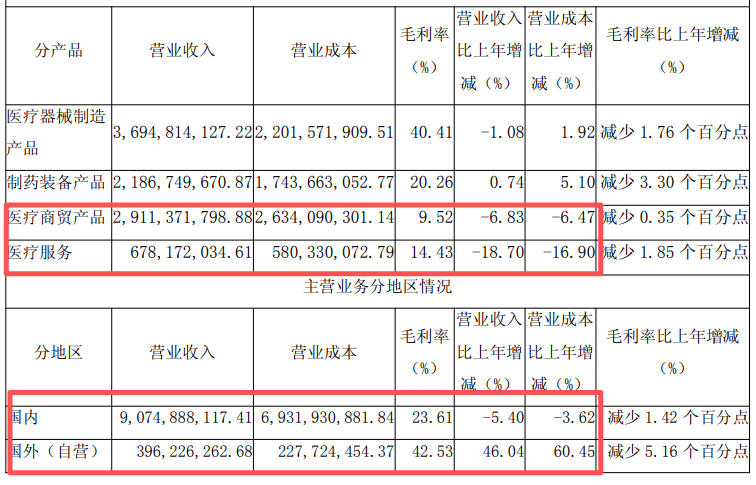

根据年报,新华医疗2025年营收拖累主要来自医疗商贸,同比减少6.83%,以及医疗服务同比减少18.70%。此外,医疗器械与制药装备合计占比升至63.69%,主业集中度提升,但未能对冲整体下行。据年报营收与成本数据计算,毛利率25.15%,同比下滑0.91个百分点。

去年,新华医疗海外业务是增量亮点,实现收入3.96 亿元,同比增长46.04%,ESSD产品线同比增幅超500%,但占总营收比例约4%,体量有限。

股价方面,增持终止公告发布后首个交易日(5月27日)收盘13.38元,较增持计划发布时的15.11元下跌约11%,期间一度创近两年新低。

合规之后

从合规角度看,山东健康集团在30%红线前终止增持,是规则框架内的选择。公告同时强调,终止“并非因资金筹措或履约意愿问题”,根本原因系避免触发要约收购的客观规则限制,后续将通过资源协同、战略赋能等方式继续支持公司发展。

值得关注的是,增持计划从设计之初就面临30%红线的约束,而执行期内并未动用公告预留的豁免申请路径。

另一个值得对照的数字是股价。增持期间,新华医疗从15.11元跌至13.38元(5月27日收盘)。如果山东健康集团申请豁免继续增持,在当前价位下需要更大的资金体量才能达到同等增持比例,而全面要约收购的成本更高。

评论