文|阿尔法工场

“卖房换芯”,知名开发商要彻底转型。“要站在光里,不要光站在那里”,京投发展(600683.SH)似乎悟透了这句话,要从房里走出来,站到光里。

2个月前,京投发展宣布彻底剥离房地产业务,近日又官宣,要从大股东手中收购光芯片公司股权,从房地产行业彻底向“光模块”领域转型。

值得注意的是,在宣布“卖房”、“换芯”这短期间,京投发展股价大涨340%,并且股价起飞的时间都是在发布这两个重大事项之前,这精准的“预判”令人侧目。

但很快,随着上交所发出问询函,京投发展的股价开始下跌,5月13日至5月21日连续7个交易日下跌。截至5月28日收盘,公司股价16.12元/股,相比官宣收购事项后的高点21.83元/股,跌幅约超26%。

京投发展要收购的光芯片公司——西安奇芯光电,本身也是一家亏损了1年多的公司,且去年的营收仅1.24亿元,业务规模有限。

奇芯光电增资历次估值情况显示,截至2022年7月,该公司估值25.71亿元。

截至2026年3月31日,京投发展总资产564.64亿元,账面现金余额为32.94亿元,有息债务(含永续融资)余额为441.08亿元,预计2026年全年利息支出约10亿元。

京投发展认为,奇芯光电的规模相对较小,若收购顺利实施,京投发展有能力通过合理安排自有或自筹资金结构,保障公司资金稳健。

从传统房地产行业转型当下炙手可热的“光模块”领域,方向上当然是好棋,但问题在于从房地产到“光模块”,跨界幅度相当于“从开挖掘机转型做芯片”,难度不小。

更值得琢磨的是,“光模块”领域受AI算力需求提升,虽然正处于需求旺盛周期,但市场主要份额掌握在行业巨头手上,且技术研发所需资金规模也很大。更何况,诸如源杰科技、光迅科技、长光华芯、索尔思光电等公司在技术突破、市场份额上已处于前排位置,部分光芯片头部公司去年及今年1季度营收、利润大幅提升,而奇芯光电还处于亏损阶段。

京投发展这次换芯,能追上行业升级的速度吗?

01 跨界抱芯,股价“抢跑”大涨

京投发展“跨界抱芯”并非由上市公司直接启动,而是控股股东先行收购相关股份,再转让给京投发展,完成向上市公司的资产置入。

2025年12月,京投发展的控股股东——北京市基础设施投资有限公司(简称“京投公司”),首次通过旗下北京新基建产业一期股权投资中心(有限合伙)(简称“新基建基金”)收购奇芯光电的股权,收购股份比例约3.99%。

在2025年12月、2026年3月、2026年4月,新基建基金陆续从13家股东手中收购奇芯光电的股份,目前合计持有奇芯光电20.9052%的股份。

新基建基金收购奇芯光电股权的下一步,就是把相关资产置入上市公司京投发展,从筹划转让到京投发展发布收购公告,整个过程仅20余天。

2026年4月20日,京投公司以口头沟通方式,首次研究了向上市公司(京投发展)置入资产的事宜;随后在4月23日、5月7日又通过口头沟通、电话沟通、书面文件等形式,进一步研究资产置入事宜。

5月11日,京投公司董事长、总经理、董秘等高管与京投发展全体董事、总裁、董秘等人,讨论沟通京投发展购买资产暨关联交易事宜,并发布了相关公告。

其中的关键在于,在这20余天内,京投发展股价出现大幅上涨,尤其是在尚未披露收购事项之前的4月29日至5月8日期间的5个交易日,京投发展股实现“5连涨”,股价从13.59元/股涨到17.23元/股。

京投发展这波股价“5连涨”,可以说“预判”相当精准了。

在宣布收购奇芯光电后,5月11日、12日,京投发展又收获两个涨停板,5月12日收盘价达到20.85元/股。

从4月29日开涨,到5月12日收盘,京投发展在宣布跨界芯片前后,股价涨幅超过53.42%。

而从今年初至5月11日披露收购事项时,京投发展股价累计上涨343.79%。

从股价走势图来看,股价起飞的时间在2月初。而一个多月后的3月15日,京投发展公告称,公司计划剥离房地产业务,拟将持有的房地产开发业务相关资产及负债转让至控股股东京投公司,并采用现金方式支付。

京投发展还表示,完成转让后,公司将不再从事房地产开发业务。但当时京投发展并未说明下一步的经营方向,也未披露控股股东收购奇芯光电的信息,直到5月11日才公开。

由于公司股价在宣布收购事项前后波动较大,京投发展在宣布收购奇芯光电股权当天就收到了上交所的问询函。

针对监管层关注到和股价相关的信息披露和内幕信息管理问题,京投发展回复称,“经自查,公司本次筹划收购事项不存在内幕信息提前泄露的情形,公司亦未发现相关内幕信息知情人在自查期间存在买卖公司股票的情形。”

02 还在亏损的“芯”公司,能进主力阵容吗?

问询函中提到,京投发展主要从事房地产开发与经营,2023年~2025年持续亏损,归母净利润分别亏损6.59亿元、10.55亿元、12.16亿元,亏损额度持续加大。而京投发展要收购的奇芯光电主要从事光电子器件制造等相关业务,不仅与京投发展的原有业务差距较大,而且2025年及2026年一季度也处于亏损状态。

1家持续亏损的房地产企业,收购另一家亏损的芯片公司,能摩擦出“负负得正”的效果吗?

一周后的5月18日,京投发展公开了上述问询后的回复内容。

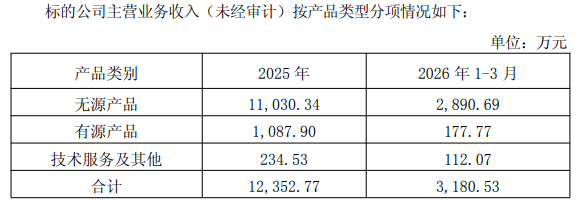

西安奇芯光电主要从事硅基改性光子集成材料、光子集成芯片、光器件、光组件、光模块及子系统的研发、生产和销售,2025年奇芯光电营收约1.24亿元,亏损6110.46万元,2026年1季度营收约3180.53万元,亏损2179.4万元。

奇芯光电主要产品为光通信芯片及组件产品,按类型又分为无源产品和有源产品,其中无源产品应用于100G、200G、400G、800G、1.6T高速光模块,是高速数据中心光模块的核心元器件之一。

2025年及2026年1季度数据显示,奇芯光电的主要客户类型为光模块及光通信厂商,主要营收来自无源产品。截至2026年3月31日,奇芯光电在手订单(合同金额)约6833.91万元。

图源:公司公告

针对奇芯光电的亏损原因,京投发展在回复函中披露,主要是科技行业“高投入、长周期”的典型特征所致。一方面,作为技术驱动型企业,奇芯光电持续维持高强度的研发支出,叠加自建晶圆与封测产线的巨额资本开支,推高了前期刚性成本;另一方面,尽管市场需求旺盛,但公司产能尚处于建设与新品爬坡期,规模效应未能充分释放,导致目前营业收入暂无法完全覆盖重资产布局与高研发投入形成的综合成本。

看完京投发展对奇芯光电基本情况的介绍,只能说确实很基本,几个关键问题仍然比较模糊,首先就是奇芯光电在光芯片“国产替代”方面的行业地位和技术水平,没有给出清晰的描述。

比如在主营的光通信芯片产品上,只是说“无源产品......应用于100G、200G、400G、800G、1.6T高速光模块,是高速数据中心光模块的核心元器件之一”,并未直接说明公司是否具备研发适配1.6T高速光模块的光芯片能力。

此外,京投发展还称,奇芯光电在产品应用方面,核心产品高速波分复用芯片已经进入主要光模块厂商的供应链体系,实现了批量供货。但并未说明其芯片产品实现的是哪一种速率的批量供应,是否具备如800G、1.6T等高速率光模块的批量供货能力。

对比来看,光芯片领域头部公司源杰科技就在财报中表达的很清楚,不妨对比一下,源杰科技称:

“高速数据中心市场中,800G、1.6T及更高速率光模块代表行业最先进的技术,其要求使用的激光器芯片直调速率达到100G及以上,已成为直调激光器芯片设计与制作的极限。硅光子集成技术成为400G、800G、1.6T及更高速率光模块的解决方案,其要求激光器芯片发射光源耦合到硅基材料的波导中,但存在不同材料间光源的耦合效率低、光传输损耗较大的问题。”

接下来,源杰科技又具体说明了公司在激光器芯片上的技术研发进度:

源杰科技“大功率激光器芯片技术完成以下难点开发:①结构设计与理论仿真;②晶圆外延工艺和光波导设计;③光栅设计与制造;④大功率芯片测试与可靠性评估系统。公司凭借该项技术,在保证产品可靠性的同时,解决光功率在高温下饱和的问题,成功实现50mW/70mW/100mW大功率激光器芯片的开发。”

需要注意的是,速率方面,2025年1.6T光模块已批量出货,2026年迈入商业化爆发期。在其他光芯片大厂已经吃到行业红利的时候,奇芯光电还处在亏损阶段,且营收规模仅1亿元级别。

对比来看,源杰科技2025年营收6亿元,同比上涨138.5%,其中超六成以上的收入来自数据中心业务,其收入达到3.93亿元,同比大涨719.06%;全年净利润也扭亏为盈,实现1.91亿元的盈利。

此外,源杰科技2026年1季度营收更是大涨320.94%,达到3.55亿元,净利润1.79亿元,几乎追上了去年全年的盈利水平。

再看长光华芯,2025年实现营收4.77亿元,同比上升75.09%;归属于上市公司股东净利润2176.41万元,扭亏为盈。同时,长光华芯的100GEML目前已实现量产,200GEML正处于客户验证阶段,100GVCSEL、100mWCWDFB等芯片均达到量产出货水平。

此外,长光华芯通过子公司布局的硅光集成这一下一代高速光通信技术路线,将在2026年年底实现工艺通线,2027年投入生产。

对比后就很清楚的看到,京投发展对奇芯光电的产品、技术等信息的披露就比较模糊了,芯片类型、技术研发进度等都难以让投资人获得准确判断。

奇芯光电面临的竞争压力还来自行业技术升级。

目前,AI需求呈现指数级增长,带动全球推理算力需求快速攀升。这一趋势推动互联网云厂商持续加大投入,加速建设智算中心,也驱动光模块技术向更高速率演进,光模块市场正经历从400G向800G和1.6T的迭代升级。

源杰科技就在财报中明确称,硅光技术已成为算力场景降本增效的核心方案,硅光方案在400G/800G/1.6T光模块中已形成规模化应用,且头部厂商硅光方案占比持续提升。

背靠大股东的京投发展,虽然做出了彻底转型的决心,但能否如愿进入光芯片的主流阵容,还有待观察。

03 多家房企跨界芯片领域,成色几何?

除了京投发展,还有很多房企或早或晚的向芯片、机器人等科技领域跨界。

自2025年以来,多家上市房企扎堆半导体赛道:

比如,深圳房企沙河股份拟收购晶华电子70%股权,实现控股;盈新发展(原新华联)控股长兴半导体60%股权;万通发展完成对数渡科技62.98%股权的收购;粤港湾控股在2025年10月完成对天顿数据的全面收购,而后于2026年5月正式将股票简称变更为“粤港湾智算”

此外,还有大名城持续收购光通信企业佰才邦20.45%股份,后者是一家从事4G/5G/6G通信解决方案的高新技术企业,自主研发DFE与射频芯片,在低空经济与商业航天领域布局6G及卫星互联网;德祥地产于2026年3月投资200万美元参与AI算力基础设施基金,同年5月与北京启源智算签署独家排他谅解备忘录。

其中,部分房地产下游企业被投资人质疑“蹭概念”,比如建筑装饰企业金螳螂(002081.SZ)和建筑陶瓷企业蒙娜丽莎(002918.SZ)因“AI+半导体陶瓷基板”等概念在2026年5月获得市场追捧,股价连续上涨;前不久上市的群核科技,主要营收来自装修设计,但上市主打“物理AI”的概念。

在房地产企业利润率下行、去化难度增加的背景下,很多房企都在寻找转型、突围的机会,而国产芯片替代领域正如火如荼,成为多家房企眼中的“救命稻草”。

但从传统房地产开发领域向半导体科技领域跨越,并非一蹴而就,尤其是管理团队的专业度程度,能否跟上转型的节奏,很大程度上决定了公司转型的结果。

目前,京投发展的高管团队大部分来自传统房地产开发领域,比如总裁高一轩曾担任中国银泰投资有限公司前期部项目经理,2008年5月至今,历任京投发展投资部高级经理、总经理;副总裁;任公司执行总裁;以及公司副董事长兼总裁,典型的“地产老兵”。

此外,副总裁潘长青,以及今年2月加入京投发展副总裁阵容的吕高峰、冯杰,分别来自房地产开发、轨道交通等领域。

去年7月,多家媒体报道称,拥有超20年头部房企营销管理经验、中国金茂原营销总经理李峰已正式入职京投发展,任集团营销总一职。当时还有专家称,京投发展是北京以 TOD 为核心赛道的头部企业,既有地铁上盖资源,又能低成本融资,正处于规模扩张窗口期。

如今李峰加盟不到1年,京投发展就已经“卖房换芯”了,这些“地产老兵”又如何面对变化呢?

企业“跨界转型”本身就是一场冒险,转型成功自然进入新发展阶段,转型失败的也比比皆是。但作为上市公司,更需要对投资人和员工负责,要真转型,而不应估值套利。

评论