文 | 创业最前线

近日,四川新荷花中药饮片股份有限公司(以下简称“新荷花”)再度递表港交所。

翻开新荷花的履历,会发现公司的行业地位与上市经历形成强烈的反差。

根据中国中药协会发布的相关品牌榜单,新荷花是连续多年的“中国中药饮片品牌企业”榜首,按2024年销售收入排名全国第二,其客户覆盖全国上千家医院和连锁药店。

然而,在十五年间,公司六次冲击资本市场,五次正式递交招股书,经历了过会后撤回、问询后终止、招股书连续失效等一系列阻碍,新荷花的上市步伐不断调整,却始终未能如愿走向资本市场。

那么,是什么阻碍了公司的上市脚步,又是什么原因让公司一次又一次执着于递表上市?

1 上市之路一波三折,曾被员工举报财务造假

新荷花主营中药饮片研发、生产及销售,是中国最大的中药饮片供应商之一,也是国内较早按照GMP体系建设现代化中药饮片生产体系的企业之一。

根据中国中药协会发布的相关品牌榜单,新荷花连续多年位列“中国中药饮片品牌企业”榜首;按2024年销售收入统计,公司位居全国第二、并在毒性饮片领域位居第一。

「创业最前线」注意到,新荷花的第一次上市尝试始于2011年3月。当时,它向深交所创业板提交了IPO申请,凭借国内首批通过GMP认证的中药饮片企业身份和良好的业绩表现,新荷花一路过关斩将,于2011年11月25日顺利通过发审委审核。

就在外界以为公司即将敲开资本市场大门时,2012年8月28日,证监会发布公告,将新荷花列为终止审查的已过会首发企业。

据当时媒体报道,这一结果源于过会后收到的员工实名举报,举报内容直指公司存在隐瞒关联交易、虚增利润等严重财务造假行为。

当时,证监会在《举报核查函》中提及,新荷花当时的年产能只有4000万元至5000万元,却申报了3亿元的年收入,其中约2亿元为虚假交易。

新荷花后来在回复深交所问询时称,前次撤回主要是因为实际控制人持股比例较低、上市动力不足,在遭到举报的情况下萌生退意。可见,这场“举报门”还是对公司在资本市场的信誉造成了影响。

时隔八年,新荷花于2020年9月再次向深交所创业板递交招股书,试图在注册制改革的东风下重启上市之路。然而,这一次依然未能如愿。

深交所的首轮审核问询函中,首先就要求公司详细说明十年前“举报门”事件的来龙去脉,包括举报涉及的主要问题、监管部门核查情况及处理结果等。虽然新荷花在回复中对所有举报内容均予以否认,并提供了时任保荐机构和会计师的核查意见,但市场对其财务真实性的疑虑并未完全消除。

2021年4月,新荷花以“考虑当时市场条件”为由,主动撤回了第二次A股上市申请。

2023年10月,不甘心的新荷花又在四川证监局完成了主板上市辅导备案,这被视为其第三次冲击A股的信号。但仅仅半年后,公司在2024年4月又宣布因“未来业务战略定位调整”终止辅导备案,告别A股市场。

或许意识到A股市场对历史合规问题和财务质量的严格要求,新荷花转而寻求港股上市。

然而,其港股之路同样充满坎坷。2025年4月3日,新荷花首次向港交所递交招股书,六个月后未获进展而自动失效;2025年10月17日,公司第二次递表,时隔六个月再次遭遇招股书失效。

如今,新荷花第三次向港交所发起冲击,但历史信任危机的阴影仍然是横亘在新荷花与资本市场之间的一道坎。

2 商业模式缺乏想象空间,应收账款高悬

在十五年六次冲击上市的执着背后,新荷花的业绩表现究竟如何?

根据弗若斯特沙利文数据,中国中药饮片市场规模从2020年的2007亿元增长到2024年的3067亿元,预计2030年达到4087亿元。

以此来看,市场规模、增速不算低,但结构非常分散,2023年国内持有生产许可证的中药饮片企业达到2334家,前五大企业2024年合计市占率只有2.7%。按2024年收入计,新荷花排名第二,市占率只有0.4%。

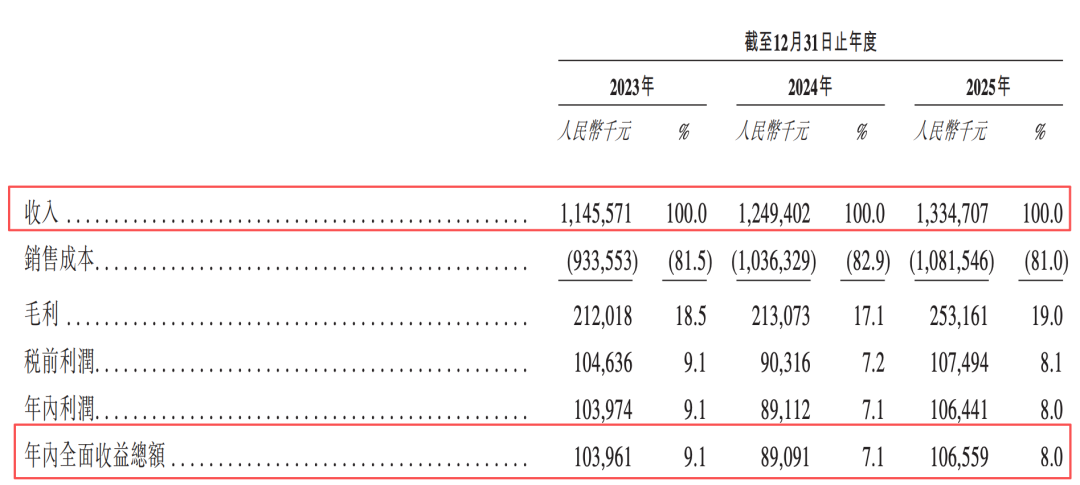

从业绩看,2023年至2025年,新荷花营业收入分别约为11.46亿元、12.49亿元及13.35亿元;年内利润分别约为1.04亿元、0.89亿元及1.07亿元。若剔除上市费用等一次性因素影响,公司2025年经调整后利润约1.27亿元。

图 / 招股书

三年间,公司收入累计增长了16.5%,而净利润仅累计增长了2.5%,收入增速是利润增速的近7倍,在2024年甚至已经出现了“增收不增利”现象。

在这背后,公司毛利率也在起伏。2023年至2025年,新荷花毛利率分别为18.5%、17.1%、19.0%。对此,公司解释称:“2024年的下滑主要受原材料成本上涨及对医疗贸易公司和药店等较低利润率渠道的销售占比增加所拖累。2025年毛利率回升,也主要得益于原材料价格回落。”

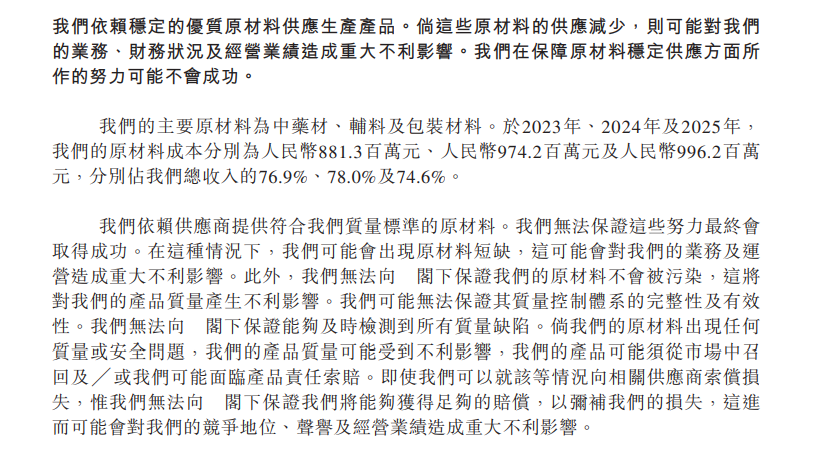

近三年,新荷花原材料成本占比均在75%左右。倘这些原材料的供应发生明显变化,公司的盈利能力也会随之变化。

图 / 招股书

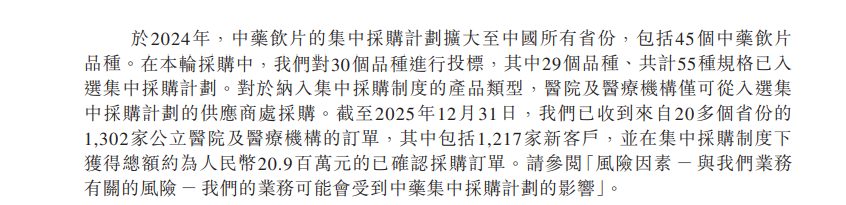

除了原材料价格之外,中药饮片的“集采”则是新荷花面临的另一重挑战。

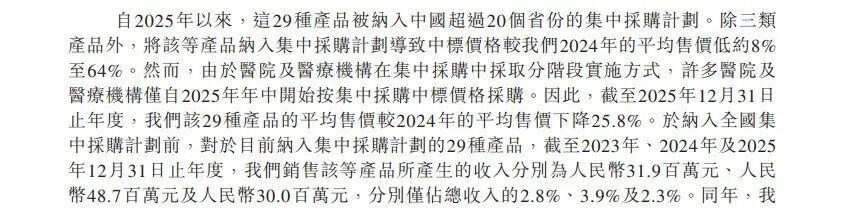

根据招股书披露,2023年15省联盟启动21个饮片品种集采,2024年迅速扩至全国45个品种。新荷花虽中标29个品种55个规格,但中标价较2024年平均售价低8%至64%。

图 / 招股书

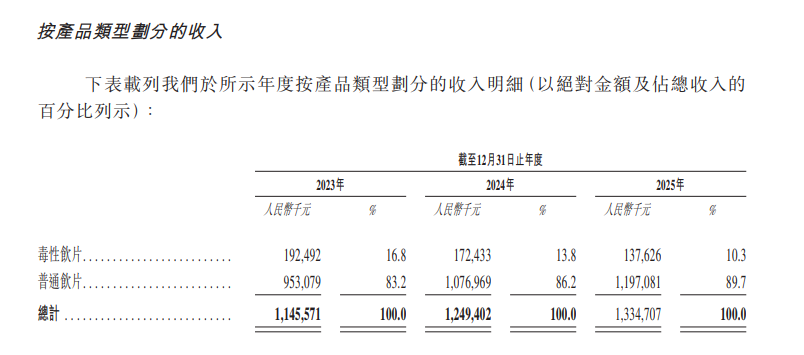

而这其中,由于法半夏等主要产品被列入集采,法半夏所属的毒性饮片业务在2025年收入同比下滑20.19%至1.38亿元。更值得警惕的是,未来集采品种如果继续扩容,中药配方颗粒等高附加值产品一旦被纳入,可能对新荷花本的盈利能力构成进一步挤压。

图 / 招股书

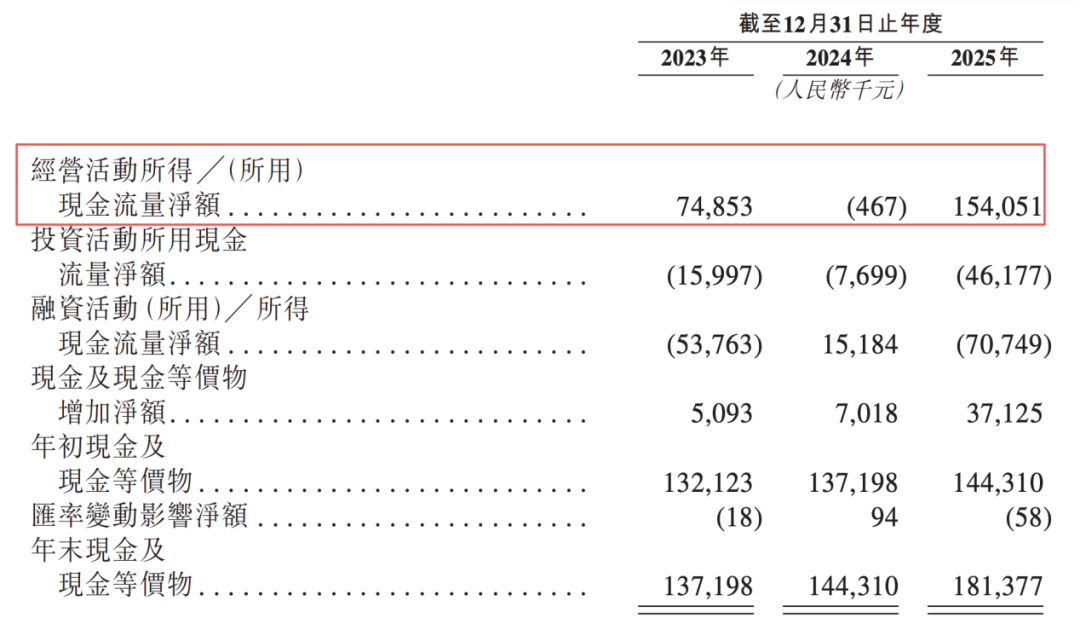

更令外界担忧的是,新荷花营运资金的周转能力。

2023年,公司经营现金流净额为7485.3万元,而到了2024年,这一数字骤降至-46.7万元。新荷花解释称,主要原因是2023年末大量结算应付款项,以及授予客户的信贷期较供应商授予的更长。

图 / 招股书

2025年,其经营现金流净额回升至1.54亿元,但贸易应收账款的周转天数从2023年的145天持续攀升至2024年的155天、2025年的162天,回款压力仍不容忽视。

据了解,新荷花的应收账款主要来自公立医院客户,虽然公司强调“大部分账龄较长款项应收公立医院,被视为信誉良好”,但在医药行业整体下行的背景下,回款周期持续延长仍是不争的事实。

对于如何评估这些应收账款的坏账风险?是否有具体措施来加快回款速度?「创业最前线」也向公司发送了采访函,但截至发稿尚未得到回复。

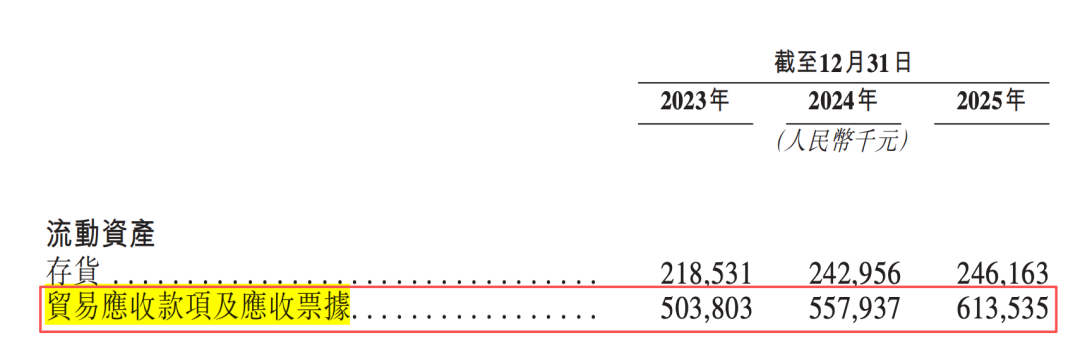

截至2025年末,贸易应收账款及应收票据已达6.14亿元,占当年收入的46%,几乎相当于收入的一半,这意味着近一半的收入停留在账上,尚未转化为真金白银。

图 / 招股书

这对公司资金造成的压力不言而喻。截至2026年2月28日,公司的金融资产为940.3万元、现金及银行结余1.26亿元,合计约1.36亿元。同期,其短期计息银行借款为1.40亿元,开始出现短期资金缺口。

图 / 招股书

或许也正是在资金压力下,公司才执着于再次IPO,寻求上市。

3 股权结构集中,机构关注度较低

相比于新荷花对上市的渴望,资本市场对新荷花的态度却显得冷淡。

自2001年成立以来,新荷花仅完成过二轮正式外部融资,机构投资者参与度极低,股权结构高度集中在创始人江云家族手中。

新荷花的第一次外部融资发生在2009年3月,当时,传统制造业企业双良集团和自然人王金茂合计出资4000万元认购公司新增股份。

这笔资金原本是为了支持新厂区建设,为上市铺路。不过,随后出现了“举报门”事件,公司的上市议程也被搁置。

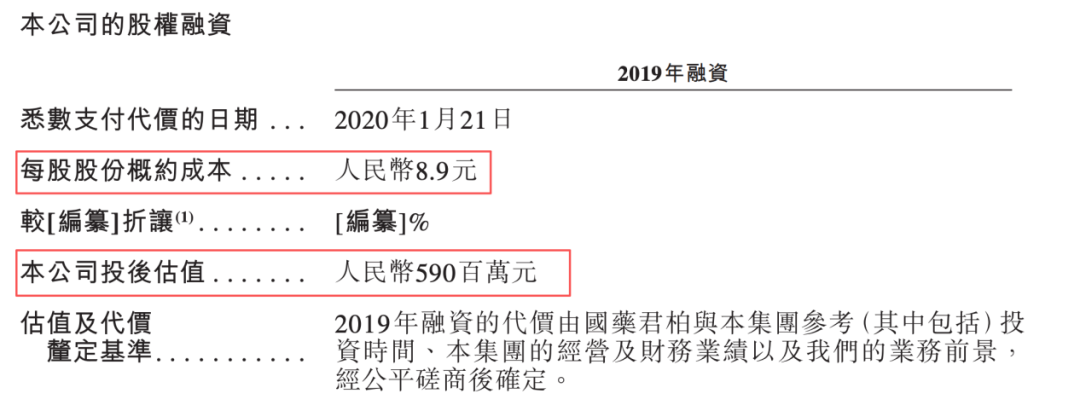

直到2019年12月,新荷花才迎来第二轮融资,国药集团旗下的国药君柏以5000万元认购559.07万股股份,投后估值5.9亿元。

值得一提的是,此次融资的每股价格仅为8.9元,低于十年前的13.33元/股,更关键的是,双方签订了包含回购条款的对赌协议,为日后的机构退出埋下了伏笔。

图 / 招股书

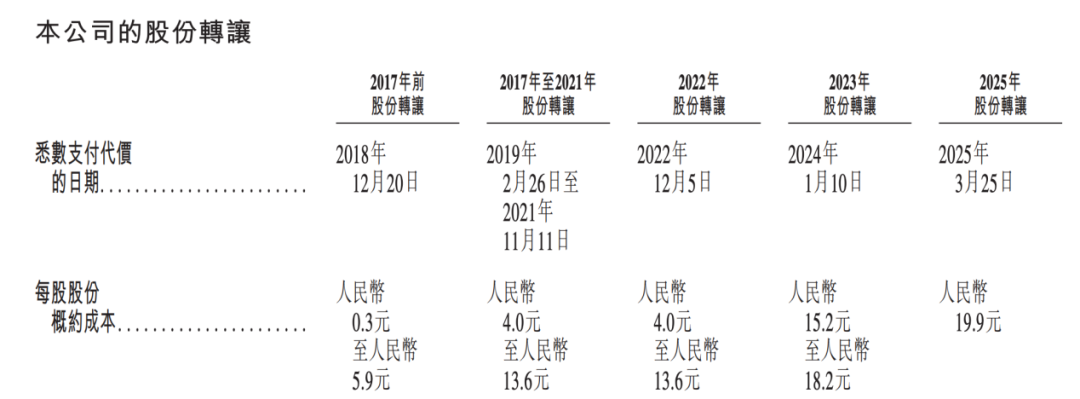

在此后的四年间,新荷花再未获得任何新的外部投资,股东只能通过频繁的私下股权转让来实现部分股权流转。

图 / 招股书

没有吸引足够的外部投资者加入,新荷花呈现出高度集中的股权结构。

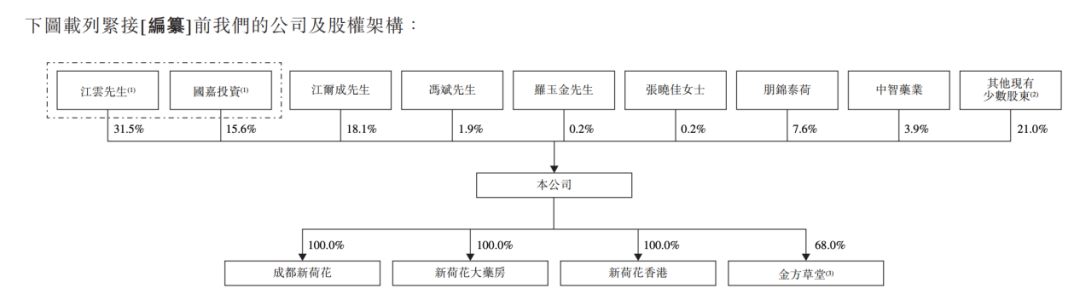

截至2026年4月,创始人江云直接、间接控股47.1%,其子江尔成持股18.1%,父子合计控制公司超过65%的股权。

图 / 招股书

此外,江云的兄长,江尔成的母亲、舅舅等亲属也均在股东行列或管理层任职,形成了典型的家族企业治理结构,这种结构导致外部资本话语权有限,难以参与公司重大决策,也增加了公司治理不规范的风险。

在这一背景下,再叠加中药饮片自身商业模式缺乏想象空间,高度集中的股权结构,资本开始陆续退出。

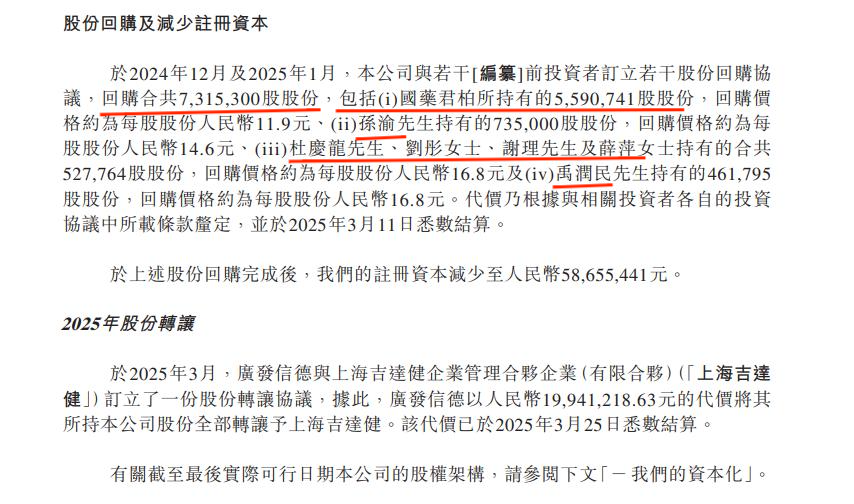

2024年12月,因新荷花决定撤离A股市场触发回购条款,国药君柏以约6653万元的价格转让全部股份,获利1653万元后离场。与此同时,孙渝、杜庆龙、刘彤、谢理、薛萍及禹润民所持股份也被回购。

图 / 招股书

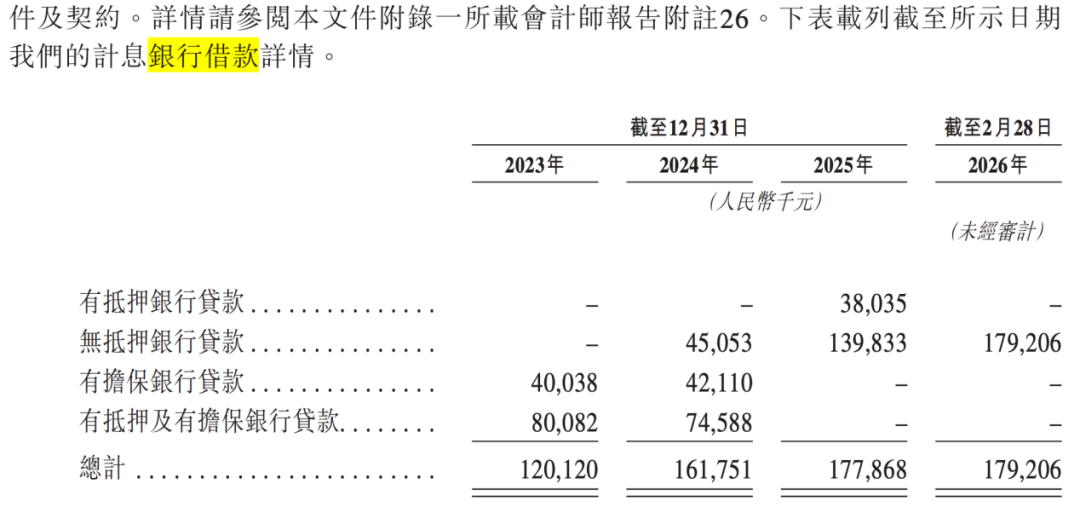

为了支付这些回购款,新荷花不得不增加银行借款。数据显示,2024年和2025年,其计息银行借款攀升至1.62亿元、1.78亿元。

图 / 招股书

2025年3月,即新荷花递表前夕,其港股IPO保荐人之一广发证券的子公司广发信德也将所持股份转让给私募基金上海吉达健。

如今,新荷花第三次向港股发起冲击,但这家深耕中药饮片二十余年的行业龙头,能否在第六次冲击中最终圆梦,仍有待时间检验。

评论