2026年以来,全球AI算力需求持续爆发,从云端大模型训练到端侧推理部署,算力芯片、光模块、半导体设备的业绩正在加速兑现。2026年一季度科创板归母净利润同比增长197.9%,其中AI算力与半导体产业链贡献了核心增量,全球资金也在持续追逐这一方向。在产业高景气的驱动下,科创板4月以来走出了一轮强劲反弹,科创成长指数反弹44.9%,科创50指数反弹48.7%,科创100指数反弹33.0%。

(数据来源:Wind,2026年4月1日-2026年5月26日,指数业绩用全收益口径。以上仅为对相关指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。)

科创板反弹,选哪只指数更好?后续又该关注哪些信号来判断行情的持续性?今天我们就围绕这两个问题,从业绩与资金、编制方案、后续信号三个维度展开分析。

硬科技增速好、资金流入多,科创成长是科创板里的“高成长精选”

科创板的硬科技属性正在业绩端得到充分验证。2026年一季度,科创板归母净利润同比增长197.9%,显著高于创业板的21.8%和上证主板的3.4%。不仅增速遥遥领先,资金也在“用脚投票”——2026年二季度以来,科创板的资金净流入规模达到337.8亿元,同期创业板和上证主板资金都在流出。

科创板、创业板、上证主板业绩增速与资金流入对比

数据来源:Wind,业绩增速数据截至2026年3月31日,资金流入数据统计区间为2026年4月1日-2026年5月26日。以上仅为对科创板、创业板和上证主板过往表现的客观展示,不代表相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。

业绩高增、资金流入,科创板的投资价值已经被广泛关注。科创50、科创100是投资者较为熟悉的科创板宽基指数,二者的表现也确实亮眼。但如果想在科创板中进一步聚焦“高成长”方向,有一只风格指数值得关注——上证科创板成长指数(000690.SH)。顾名思义,它从科创板中专门筛选业绩增长较快的50只股票,可以理解为科创板里的“高成长精选”。

这种“成长精选”的定位,在业绩上体现得非常直观。自2023年以来,截至2026年5月26日,科创成长指数的年化收益率为26.6%,夏普比率为0.78;同期科创50年化收益率为23.2%,夏普比率为0.73;科创100年化收益率为17.4%,夏普比率为0.53。科创50和科创100表现已经不错,但科创成长在收益和风险调整后收益上更进一步。

2023年以来科创成长指数与科创板宽基指数业绩对比

数据来源:Wind,2023年1月1日–2026年5月26日,指数业绩用全收益口径。以上仅为对科创成长指数、科创50指数、科创100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

看近两年的数据,科创成长的优势同样明显。2025全年科创成长上涨83.0%,是科创50同期涨幅(36.5%)的两倍有余,2026年以来上涨44.2%,同样高于科创50的39.0%和科创100的34.2%,展现出了较强的收益弹性。

同样的科创板股票池,为什么换一种选股方式,收益就能拉开差距?答案在编制方案里。

编制方案拆解:为什么科创成长弹性强?

科创50、科创100、科创成长,三只指数都聚焦科创板,但选股逻辑截然不同,这正是收益差异的根源。

科创50的选股逻辑是"大市值+高流动性"——先剔除日均成交金额排名后10%的证券,再按日均总市值从高到低排序,选取前50只。简单来说,它选的是科创板里市值靠前、流动性较好的公司,是科创板的“大盘蓝筹”代表。

科创100的定位则是“中盘补充”——它在剔除科创50样本及过去一年日均总市值排名前40的证券后,再按日均总市值从高到低选取100只,覆盖的是科创板中市值中等的公司。可以理解为,科创50选完大市值之后,科创100接着选中等市值,二者共同构成科创板的规模指数系列。

科创成长指数则完全不同。它不按市值排序,而是用五个成长因子计算综合得分,选取得分靠前的50只股票。这五个因子分别是:

最新季度营收TTM环比增长率(短期成长因子)

最新季度扣非净利润TTM环比增长率(短期成长因子)

过去12个季度营收TTM环比增长率的平均值(长期成长因子)

过去12个季度扣非净利润TTM环比增长率的平均值(长期成长因子)

过去12个季度营收TTM环比增长率回归得到的增长趋势(营收增长动量)

前两个因子衡量的是公司近一个季度的业绩增长动能,后三个因子则从更长的时间维度考察公司的成长持续性和趋势方向。这种“短期验证+长期趋势”的复合选股逻辑,让科创成长指数不仅能筛选出当期业绩增速较高的公司,还能识别那些景气度持续向上的标的,避免纳入“一季度高增、后续回落”的伪成长股。

这意味着,当科创板中业绩增长较快的公司并非市值靠前的那批时,科创成长指数就能捕捉到科创50和科创100覆盖不到的高增长标的。反过来,如果某些大市值公司增速放缓,它们会留在科创50中,但可能不会出现在科创成长指数里。正是这种“只看增长、不看市值”的选股逻辑,让科创成长指数在业绩驱动的行情中有望展现出较强的收益弹性。

后续看哪些信号?电子行业高占比是重要弹性来源

截至2026年4月30日,科创成长指数的行业分布如下:

科创成长指数申万一级行业分布

数据来源:Wind,截至2026年4月30日。

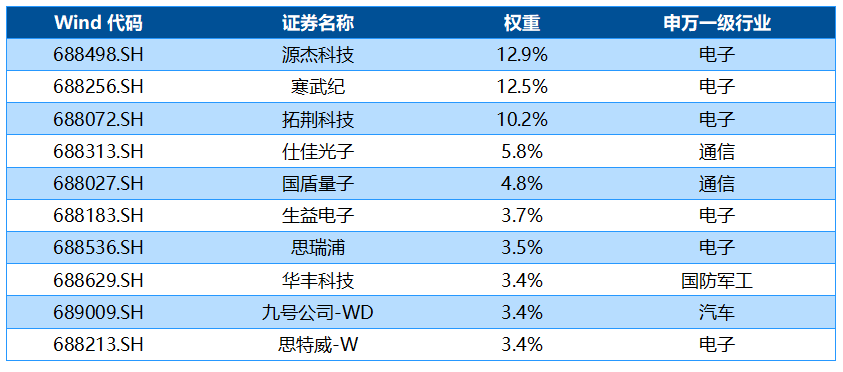

电子行业以接近六成的权重成为科创成长指数的主导行业,显著高于第二大权重行业通信的12.0%。从前十大成份股来看,电子行业占据了六席,其中源杰科技(12.9%)、寒武纪(12.5%)、拓荆科技(10.2%)三只电子股合计权重达35.6%。

科创成长指数前十大成份股

数据来源:Wind,截至2026年4月30日。

那么,电子行业高占比意味着什么?后续又该关注哪些信号?

信号一:电子行业的行情与业绩持续性

科创成长指数近六成权重集中在电子行业,而电子行业的核心就是半导体产业链。申万电子指数2025全年上涨47.9%,2026年以来继续上涨52.2%,其中仅4月单月涨幅就达到26.8%,5月以来继续上涨23.0%。电子行业的强势表现,是科创成长指数大幅跑赢的重要支撑。

(数据来源:Wind,截至2026年5月26日。以上仅为对申万电子指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。)

行情背后是业绩的支撑。科创成长指数的电子行业成份股中,半导体产业链占据了较大比重。如果AI产业趋势继续演进,算力芯片、光芯片、模拟芯片等环节有望持续保持高景气,而芯片国产化率的提升会进一步强化这一逻辑——海外供应链受限的背景下,国产AI芯片正在加速导入国内云厂商和运营商的算力集群,打开了独立于全球周期的增量空间。

后续可重点关注:2026年中报半导体产业链的业绩增速能否延续一季度的高增态势,AI芯片公司的收入放量节奏和国产化导入进展,以及半导体设备公司的在手订单情况。

信号二:硬科技政策的持续催化

科创成长指数的成份股高度集中于国家战略支持的硬科技方向。2025年以来,硬科技领域的政策信号持续释放:

半导体产业政策方面,《集成电路产业高质量发展实施方案(2025-2027年)》持续推进,国家集成电路产业投资基金三期为产业发展提供资本支持,研发费用加计扣除比例提升、阶梯式企业所得税减免等财税优惠降低企业研发负担。2026年政府工作报告提出“加快高水平科技自立自强”,对关键核心技术领域科技型企业常态化实施上市融资、并购重组“绿色通道”;“十五五”规划建议明确全链条推动集成电路领域关键核心技术攻关,进一步将半导体产业提升至支撑国家科技自主可控能力的战略高度。

科创板制度改革方面,证监会系统工作会议明确"持续推动科创板改革落实落地,提高再融资便利性和灵活性";科创成长层正式设立,增强对未盈利前沿科技企业的制度包容性;三大交易所同步推出再融资优化一揽子措施,破发公司可通过竞价定增、发行可转债等方式合理融资,审核效率持续提升。

后续需要关注的政策信号包括:国家大基金三期的投向和节奏、半导体设备国产化推进方案的落地进展、以及科创板制度改革的进一步深化。这些政策催化如果持续释放,或有望为科创成长指数提供持续的景气支撑。

综合来看,科创成长指数通过成长因子选股,力争筛选出科创板中业绩增长较快的一批公司,在AI算力需求爆发、自主可控加速的产业大趋势下有望展现出较强的收益弹性。后续可重点跟踪两个方向:一是AI算力产业趋势的持续性和半导体产业链的中报业绩兑现情况,二是硬科技政策的催化节奏。

如果投资者朋友们想高效参与科创板中成长风格资产的业绩增长机遇,可以基于自身风险偏好,合理关注跟踪上证科创板成长指数的相关产品:科创板成长ETF易方达(588020,联接基金A/C:019702/ 019703)。

评论