最近几天重庆钢铁被起诉重整的事件闹的沸沸扬扬的,那么该事件的来龙去脉到底是怎样的呢?下面《矿业汇》带大家梳理一下这件事情:

屡次被起诉的重庆钢铁

早在2016年,来去源就以债务违约为由将重庆钢铁告上了法庭。同年11月,重庆市长寿区人民法院做出裁定,判决重庆钢铁应向来去源支付407.45万元的货款,以及逾期付款利息、迟延履行期间的债务利息以及案件受理费等款项,共计2.27亿元。

在这之前,重庆钢铁还曾被卷入诉讼之中,原告重庆国豪建设有限公司请求判令中交第三航务工程局立即支付原告工程款人民币1500万元及资金占用利息。上述涉诉工程,即为*ST重钢环保搬迁项目施工工程,由中交第三航务工程局有限公司承包。

2017年4月24日,来去源公司以重庆钢铁不能清偿到期债务,并且资产不足以清偿全部债务为由,向法院提出对公司进行重整的申请。

7月3日,重庆钢铁收到重庆市第一中级人民法院下达的《民事裁定书》,裁定受理重庆来去源商贸有限公司(以下简称“来去源公司”)对重庆钢铁的重整申请。

资不抵债的重钢

这家深处中国西南内陆的钢铁国企早已债台高筑、资不抵债。截至2016年12月31日,*ST重钢仅一年内到期的流动债务就高达261亿元之巨,加上104亿元的非流动负债,公司高筑的债台已超过了365亿元,净资产为-1.07亿元。

重庆钢铁最新公布的2017年一季报显示,营业收入16.55亿元,亏损5.94亿元。

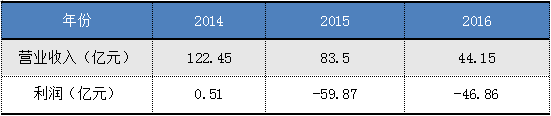

而2017年3月31日,重庆钢铁发布2016年年报,营业收入为44.15亿元,同比下降47.13%,亏损46.86亿元,这也就意味着重庆钢铁因最近两个会计年度经审计的净利润连续为负值,根据有关规定,公司股票将在公司2016年度报告披露后被实施退市风险警示,变身*ST重钢。

重庆钢铁表示公司重整期间将采取管理人管理财产和营业事务的管理模式,重庆钢铁的股票也将于2017年7月4日起二十个交易日届满后的次一交易日,即2017年8月1日实施停牌。

重钢出售海外矿山解困

2009年7月,重钢矿投以不超过2.58亿澳元(约17.5亿元)的对价投资,获得亚洲钢铁增发的60%股权,成为重庆有史以来最大的海外投资项目。亚洲钢铁是在香港成立的控股公司,其在澳大利亚拥有包括伊斯坦鑫山(吉布森山矿区)、库拉努卡南和WollaWolla等地区的铁矿石资产。

本次“吞矿”的“重庆矿投开发投资有限公司”是由重钢集团和重庆外经贸集团合资组建的投资公司,收购成功后,重庆矿投和宬隆将联合开发伊斯坦鑫山磁铁矿项目以及亚洲钢铁的其他项目,股东将有权按照持股比例销售和购买这些项目产出的矿石。

资料显示,伊斯坦鑫山铁矿勘测资源量16.68亿吨,远期资源储量超50亿吨,原矿平均品位39.4%,选矿后的铁精矿品位可达68.5%。

对比中钢14亿澳元拿下的铁矿100%股权,中冶4亿澳元买到的一个澳矿的探矿权,当时的重钢董事长刘加才感叹“铁矿石我们是捡到便宜了!”

按照重庆市政府要求,该项目一期工程计划在2013年底基本建成,2014年出矿投产,实现年产铁精矿1000万吨的目标。但工期一拖再拖,到2015年,项目报批和建设前期配套工作基本做完,实质性的开工仍未启动。

在多位业内人士看来,无论如何也不会想到,如此优质的资源项目,却会让重钢陷入窘境。该矿巨大的基础设施投资和劳工成本对重钢来说,是一个不小的挑战。伊斯坦鑫山铁矿建设总投资需近30亿美元,而且,铁矿投产后摆在重钢面前另一个更头痛的现实问题是澳大利亚高昂的劳工成本。

因为30亿美元开采资金缺口难解决,最终只能选择出售股权。

业内人士表示,出售海外优质资源的无奈之举背后,暴露出的是重庆钢铁深陷亏损困局的现状,在沉重的扭亏压力下,资产变现和巨额的政府补贴已经成为其解困的救命稻草。

几年热闹之后,网络上关于这个铁矿的最后信息是:买了好矿,没钱开发,重钢谋划转让澳矿控股权。而且再也没有任何有人接盘的更新了。

评论