2026年的医药板块,正经历从"预期驱动"向"业绩兑现"的关键切换。去年由BD情绪带动的子板块超额修复,今年陆续进入兑现期。部分兑现度较差的公司拖累了指数表现,但产业底层逻辑并未动摇。

恰恰相反,创新药出海仍是目前医药板块中最重要的成长方向,而CXO作为创新药产业的"卖水人",正迎来订单饱满、景气高涨的确定性周期。

在BD与CXO双轮驱动下,创新药板块的价值重估远未结束,而中证港股通创新药指数凭借其全产业链覆盖的独特编制优势,或成为捕捉这一时代红利的最优工具。

BD:从规模爆发到质量升级

中国创新药的全球化叙事,在2026年迎来了量变到质变的跃迁。根据国家药监局数据,2025年全年中国创新药对外授权(BD)交易达157起,总金额1356.55亿美元,占全球医药交易比重首次突破50%,创下历史新高。(数据来源:医药魔方 截至2025.12.31)

进入2026年,这一势头以更猛烈的姿态延续:仅第一季度,对外授权交易总额即突破600亿美元,接近2025年全年的一半;截至5月中旬,年内管线对外授权总额已达791.9亿美元,超过2024年全年水平。(数据来源:医药魔方 截至2026Q1)

从单笔金额看,近半年总金额大于20亿美元的管线交易中,中国企业占比近一半,石药、恒瑞、信达、荣昌等交易总金额均超过50亿美金,占据前四。其中石药集团与阿斯利康的185亿美元交易、恒瑞医药与BMS的152亿美元交易,双双刷新中国创新药BD历史纪录,且均为平台级合作而非单一管线转让。

从交易的项目来看,包括传统热门赛道如GLP-1靶点、PD-1双抗等。同时早期药物平台合作和AI药物发现相关合作大幅增加。

表:近半年总金额大于20亿美元的管线交易汇总

转让方受让方管线名称总金额(百万美元)石药集团AstraZeneca (Top20 MNC)SYH2082(GLP-1R;GIPR);基于AI平台的多肽药物;长效多肽药物18,500恒瑞医药Bristol-Myers Squibb (Top20 MNC)4项恒瑞肿瘤学及血液学项目;5项创新项目15,200信达生物Eli Lilly (Top20 MNC)创新药研发8,850荣昌生物AbbVie (Top20 MNC)RC148(VEGF;PD1)5,600Synnovation TherapeuticsNovartis (Top20 MNC)SNV4818;其他PI3Kα抑制剂项目3,000英矽智能Eli Lilly (Top20 MNC)处于临床前阶段的新型口服疗法;Pharma. AI candidates2,750Earendil LabsSanofi (Top20 MNC)bispecific antibodies2,560ProfluentEli Lilly (Top20 MNC)AI设计的重组酶;基于重组酶的基因编辑疗法2,250Quotient TherapeuticsMerck & Co. (Top20 MNC)炎症性肠病(IBD)中的新型药物靶点2,200VivtexNovo Nordisk (Top20 MNC)next-generation oral biologic medicines2,100药友制药Pfizer (Top20 MNC)YP050022,085加科思AstraZeneca (Top20 MNC)JAB-23E732,015数据来源:医药魔方,药监局 截至:2026.06.01

CXO:订单饱满景气高涨

如果说BD是创新药出海的"前锋",那么CXO(医药研发外包)就是支撑整个产业运转的"中军"。2026年,CXO板块以实打实的订单和业绩,验证了其作为今年涨幅最多的医药子板块的底气。

龙头业绩大超预期,在手订单奠定全年基础。 药明康德2026年一季报显示,营收同比增长28.8%至124.4亿元,首度单季突破百亿关口;归母净利润46.52亿元,同比上涨26.68%,两项核心业绩均创历史同期新高。更关键的是,截至一季度末,公司在手订单同比增长23.6%至597亿元,持续经营业务收入同比增速达39.4%。(数据来源:上市公司财报 注:文中相关个股仅为指数成分股展示,不作为个股推荐)

从订单情况看,龙头企业依旧保持强劲势头,截至2025年底,药明康德持续经营业务在手订单580亿元,同增28.8%,凯莱英在手订单13.85亿美元,同增31.65%;康龙化成&药石科技订单同样保持不错增长态势;此外,新分子业务订单增速亮眼,其中多肽业务表现突出,有望成为二三线CDMO公司的重要增长引擎。

公司截至2025年底订单情况截至2026Q1订单情况药明康德持续经营业务在手订单580亿元(+28.8%)持续经营业务在手订单597.7亿元(+23.6%)凯莱英在手订单13.85亿美元(+31.65%),其中化学大分子在手订单同增127.59%,生物大分子在手订单同增55.56%/药明合联未完成订单总额14.89亿美元(+50.3%)/康龙化成CMC新签同比增长13%CMC新签订单同比增长50%+药明生物未完成订单总额237亿美元(+28.1%),其中服务订单115亿美元(+9.5%),潜在里程碑付款订单122亿美元(+52.5%),3年内可完成订单45亿美元(+21.6%)/药石科技在手订单同比增长20%+;新分子业务订单同比增长超过100%在手订单同比增长20%+数据来源:Wind,上市公司公告 截至:2026Q1 注:文中相关个股仅为指数成分股展示,不作为个股推荐

中证港股通创新药:全产业链视角下的攻守兼备

在BD与CXO双轮驱动的产业背景下,投资者面临的核心问题是:如何在捕捉创新药高弹性的同时,平滑单一Biotech的波动风险?中证港股通创新药指数(930599)的编制逻辑,恰好给出了最优解。

与国证港股通创新药指数明确剔除CXO企业不同,中证港股通创新药指数涵盖创新药研发及为制药企业提供药物研究、开发和生产等服务的上市公司,成分股50只,半年度调仓。

这意味着指数既囊括了百济神州、信达生物、康方生物等Biotech龙头的BD爆发潜力,也纳入了药明生物、药明康德、凯莱英、泰格医药等CXO龙头的稳健现金流。

Wind数据显示,2025年创新药板块爆发式反弹中,中证港股通创新药指数年度涨幅超72%,领先国证港股通创新药指数近7个百分点;而在2021-2023年行业震荡筑底阶段,其回撤控制亦优于纯创新药指数。(数据来源:Wind 数据区间:2021-2025)

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

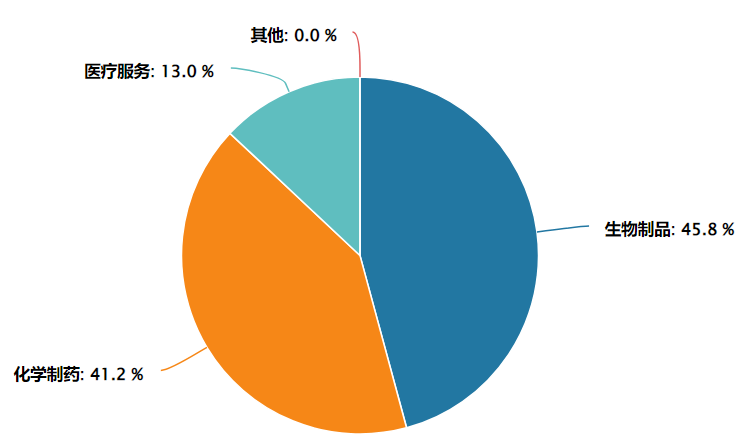

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

常见FAQ解答

Q1:为什么说创新药近期重新回到关注视野?

中国创新药出海势头强劲,2026年前两月BD交易首付款已超2025年任一季度,全年出海授权金额超600亿美元。国内研发同步加速,一季度国家药监局批准国产创新药8款,创历史新高。双抗、ADC等前沿技术持续迭代,行业正从"烧钱期"迈入"自我造血期"。(数据来源:医药魔方 截至:2025.12.31)

Q2:港股创新药ETF景顺(513780)有哪些值得关注的特点?

跟踪中证港股通创新药指数,生物制品与化学制药权重合计超85%,行业纯度高。前十大权重股占比约71.5%,聚焦药明生物、百济神州等龙头。指数估值处于近5年40.61%分位数,性价比显现。出海BD高增+头部药企盈利转正,板块定价逻辑正在重构。(数据来源:Wind 截至:2026年3月31日)

Q3:跟踪的是什么指数?

跟踪中证港股通创新药指数(931250.CSI),从港股通范围精选50只创新药研发、生产及服务标的,聚焦港股创新药核心资产,强调创新属性与可投资性,适合作为参与该细分赛道的指数化工具。

Q4:与其他创新药指数有哪些差异?

相比A股医药指数,港股通创新药指数行业纯度更高,不含仿制药、器械等分散标的;相比恒生生物科技指数,更强调可投资性与流动性,不纳入未盈利早期企业。整体定位"创新药核心资产+流动性",风险收益特征更均衡。

Q5:ETF比个股有哪些优势?

创新药研发周期长、单一产品不确定性高,ETF通过指数化投资覆盖一篮子企业,降低对单一公司的依赖,同时把握行业整体机会。无需深入研究个股,即可参与板块发展,更适合普通投资者配置。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证港股通创新药交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.80%;100万元≤M<300万元,0.60%;300万元≤M<500万元,0.40%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,1.00%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.60%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证港股通创新药交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

评论