文 | 陈明一

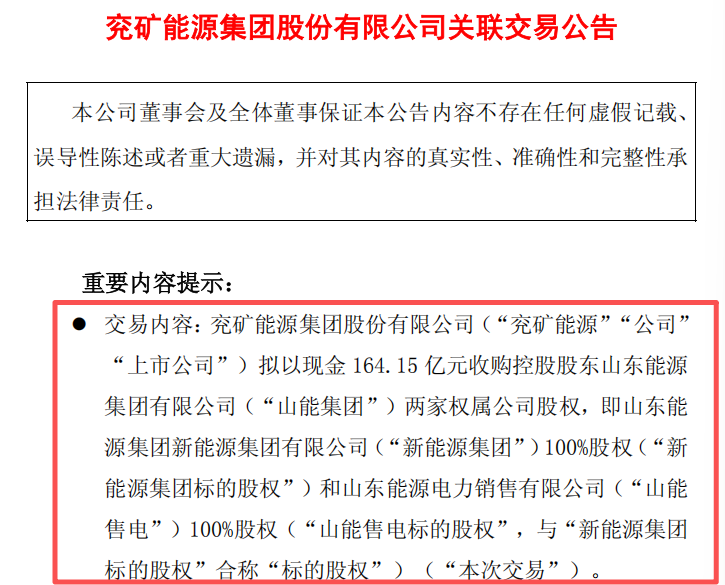

6月3日,兖矿能源集团股份有限公司(简称:兖矿能源;代码:600188)发布公告,拟以自有资金164.15亿元收购控股股东山东能源集团旗下新能源集团和山能售电100%股权。其中新能源集团评估值155.70亿元,山能售电评估值8.45亿元。

这是兖矿能源近年来最大一笔关联收购,核心标的新能源集团净资产账面价值74.21亿元,评估值155.70亿元,增值率109.81%。

买的什么?

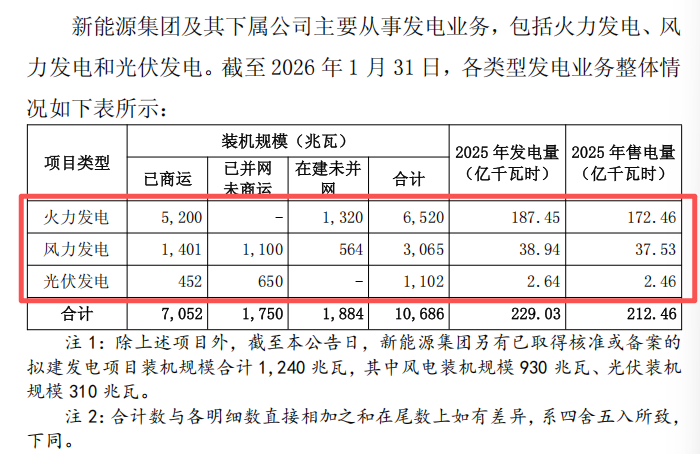

根据公告,在装机构成中,火电是大头——已商运火电装机5200兆瓦,风电和光伏已商运装机分别为1401兆瓦和452兆瓦;另有在建火电1320兆瓦、风电2564兆瓦、光伏650兆瓦。

2025年,新能源集团总发电量229.03亿千瓦时,其中火电187.45亿千瓦时,占比超八成。

可以说,“164亿”买的主要是火电资产,另有风电光伏和储能。同时,公告表示火电资产“经营效益稳定、业绩贡献度高,是本次拟收购资产的核心组成部分”。

比起新能源集团,山能售电的体量就小得多。根据公告,山能售电2025年营业收入4801.58万元,净利润-1254.57万元,扣非后归母净利润1453.72万元。这是一家以代理售电为主的公司,营收规模有限,8.45亿元估值用的是收益法,增值率仅1.83%。

为什么买?

针对本次收购的原因,兖矿能源在公告提到旨在通过注入优质电力资产,快速壮大电力业务规模,育强新兴产业,同时切实减少公司与控股股东在电力业务板块的同业竞争,进一步规范公司治理。

“本次收购兼具传统产业提质与新兴产业赋能的双重价值。”公告提到,通过纳入优质火电资产,公司可深度构建煤电一体化经营格局,依托自有火电产能稳定消纳自产煤炭,有效对冲煤炭行业周期性波动,显著增强盈利能力与抗风险能力,稳固经营基本盘。

此外,公告还提到,风电、光伏及储能资产的注入,是兖矿能源积极响应国家“双碳”战略部署、把握能源结构调整机遇、落实新能源产业“战略优先、加快发展”目标的关键举措。

“通过本次收购,公司可有效扩容新能源资产规模,提速清洁能源产业布局,推动绿色低碳转型。配套收购的售电业务,可打通发、售、用全产业链,为电厂提供灵活的风险对冲工具,形成一体化协同运营模式,强化全链条竞争优势。本次交易完成后,公司将实现传统能源提质增效、新能源提速增量的良性发展格局,全面提升综合盈利能力与核心竞争力”。

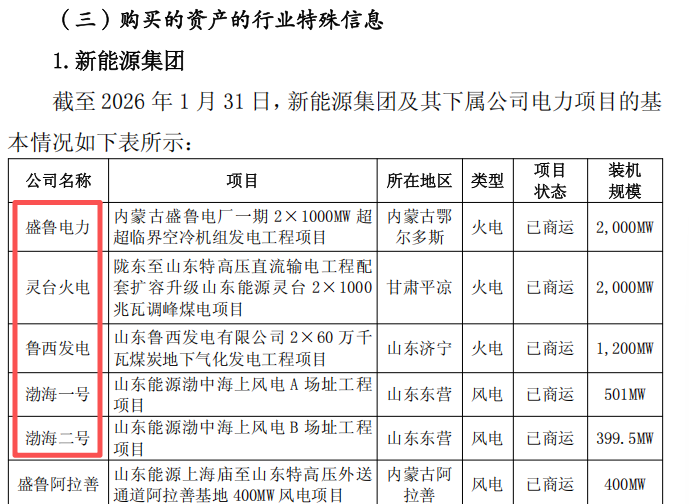

值得一提的是,盛鲁电力(内蒙古2×1000MW)、灵台火电(甘肃2×1000MW)、鲁西发电(山东2×600MW)三座大火电,加上渤海一号、渤海二号两个海上风电项目,是这笔收购中最有分量的资产。

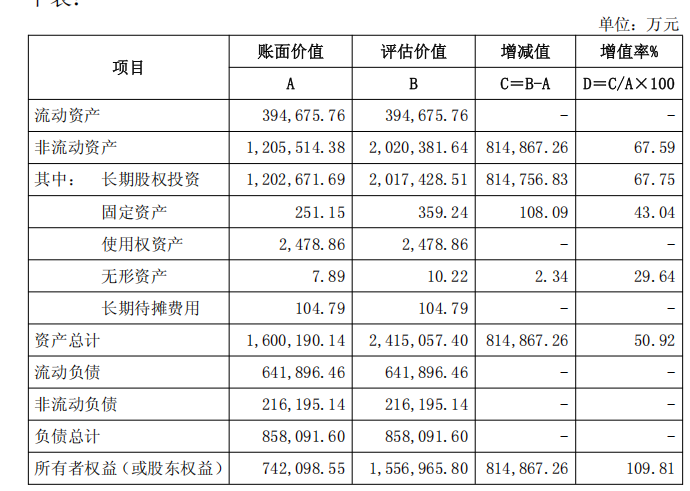

增值率109.81%

本次交易还有一个值得关注的数字——109.81%的净资产增值率,主要来自长期股权投资增值。

新能源集团账面长期股权投资120.27亿元,评估值201.74亿元,增值67.75%。公告解释,增值主体是四家子公司:新能源东营(渤海一号、二号海上风电效益好)、盛鲁电力(火电机组效率高)、灵台火电(陇电入鲁调峰电源)、鲁西发电(有长协煤和容量电价保障),均采用收益法评估。

值得注意的是,过去12个月内,兖矿能源与山能集团已累计发生5次非日常关联交易,金额178.28亿元,占公司归母净资产的17.74%。164亿收购落地后,这个数字还会继续攀升,同日披露的2026-2028年度持续性关联交易协议就是配套安排。

此外,公告提到,基于对新能源集团未来发展前景的信心,参考经有权国资监管部门备案的《新能源集团资产评估报告》,山能集团、兖矿香港同意作出相关承诺。其中,2026-2028年,新能源集团扣非归母净利润累计不低于30.59亿元。承诺期满后,以2028年末为基准日重新评估,若评估值低于本次交易评估值,或累计实现净利润低于承诺,转让方以现金补差额,取两者孰高。

风险要关注

针对本次交易,相关公告列了六项风险,其中有几条值得细看:

一是电价下行。2025年以来新能源上网电价市场化改革全面推进,电量全面入市,未来能否维持当前电价水平存在不确定性。

二是海上风电补贴。渤海一号、二号涉及山东省、东营市两级财政补贴,其中省级补贴已计入评估范围(渤海一号1.40亿元、渤海二号1.12亿元),市级补贴未计入。若省级补贴实际拨付低于预期,转让方承诺补差。

三是大额工程款结算争议。新能源集团两家子公司与总包方存在1.18亿元结算争议,尚未进入诉讼。协议约定超出的部分由转让方补偿。

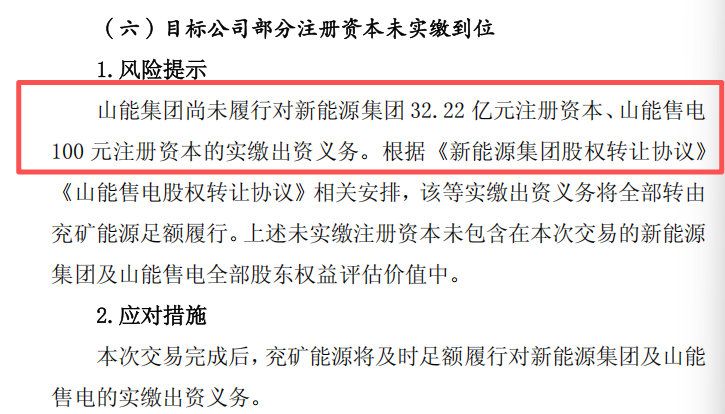

四是注册资本未实缴。例如山能集团对新能源集团32.22亿元注册资本等尚未实缴,这部分义务将全部转由兖矿能源履行,且不计入交易对价。

从交易结构看,兖矿能源全用自有资金、未涉及增发或举债安排,未涉及增发或举债安排,但164亿现金投入控股股东资产,增值率超过100%,业绩承诺的年化回报不算高,且与本次交易有利害关系的关联股东将放弃行使在股东会上对该议案的投票权,最终能否过会,需关注中小股东表决情况。

评论