界面新闻记者 | 蒋习 高菁

界面新闻记者|张慧 杨悦

“全行业零和博弈,结果只有一个——泥坑里打架没有赢家”。

6月3日,在第十九届SNEC大会开幕式上,协鑫集团董事长朱共山给出判断。过去以扩产、降价、抢规模为核心的零和博弈已走到物理极限,“旧发展范式和行业叙事模式,已经全面失效。”这位光伏行业的元老级人物说。

作为全球最具风向标的行业盛会,光伏从业者们习惯在这里谈论效率、价格和产能——这些构成了光伏行业近二十年的叙事。

然而,这一切正在发生改变。

SNEC的叙事重心在悄然转移——从单纯的“光伏制造”转向强调“光储融合”一体化。

储能在去年展会上初现“反客为主”的态势,今年已完全站在了C位。本届SNEC共启用14个展馆,储能主题馆达6个,光伏相关展馆仅为4个。

光储融合几乎已成行业明牌,新能源企业之间的界限正在变得模糊。“你很难再用‘光伏公司’或‘储能公司’去定义一家企业。”一家综合能源服务商向界面新闻指出。

“如果我们把过去二十年叫做‘让光伏变便宜’的上半场,那么未来十年就是‘让光储变成主力电源’的下半场。”隆基绿能(601012.SH)创始人、首席技术官李振国在SNEC上这样定义行业变局。

SNEC现场的展品,在印证这一趋势判断。

隆基绿能、正泰电器、晶澳科技(002459.SZ)、创维光伏、天合光能(688599.SH)等多家龙头,均推出了光储一体机或光储融合方案。

隆基绿能首次以光储一体化展商的完整形态亮相展会,并正式发布“全栈隆基LONGi ONE”光储融合战略。

去年11月, 隆基绿能通过控股收购精控能源,才正式入局储能。以此为基础,该公司正推进“2830规划”,计划2028年前在全球建设30个光储一体化本地服务中心。

作为光伏组件“出货王”的晶科能源(688223.SH),则将2026年定义为其储能的放量元年。其在展会上发布蓝鲸SunTera G5储能系统,号称同尺寸能量密度行业第一。

晶科能源于2020年底将储能业务正式纳入经营范围。作为较早入局者,其去年全年储能系统产品交付量5.2 GWh,同比增长384%,海外占比超过八成。

“光储客户正变得越来越多,尤其是分布式领域的工商业经销商,这主要是因为光储的经济性日益增强。”晶科能源副总裁钱晶在接受界面新闻等媒体采访时表示。

晶澳科技自2022年进军储能,去年将储能以独立事业群呈现。今年5月20日,深耕能源电力与新能源行业18年的王君生,成为晶澳储能公司新总裁。

“储能业务自去年起开始重点发力,意在将其培育为第二增长曲线。”晶澳科技董秘秦世龙告诉界面新闻。

光伏龙头集体拥抱储能的背后是,光伏行业仍深陷谷底。

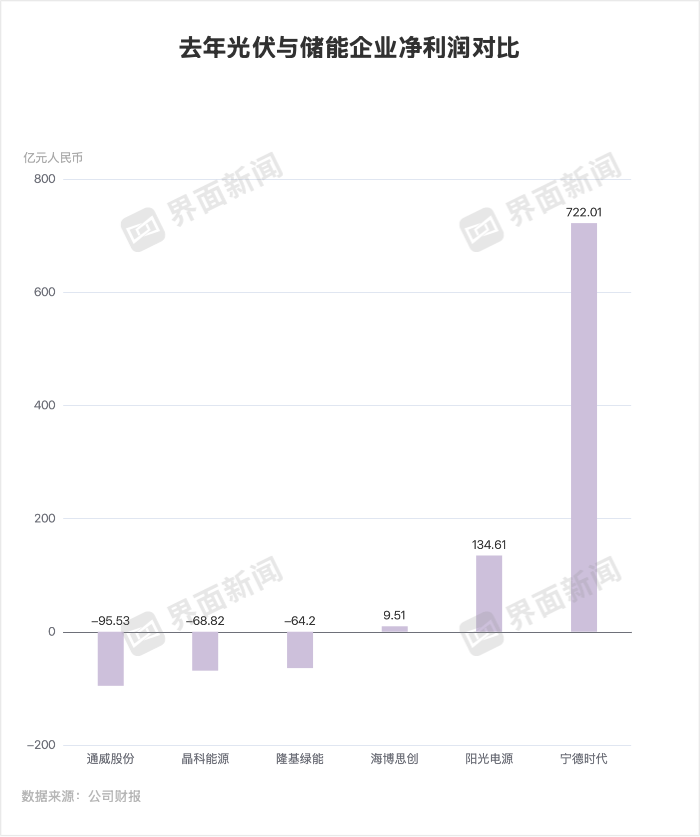

去年,国内15家光伏主产业链公司净亏损合计超过560亿元。通威股份亏损95.53亿元,隆基绿能亏损64.20亿元,晶科能源创下有史以来最大亏损——68.82亿元;今年一季度,国内五大组件龙头全部延续亏损。

在市场化电力机制下,光伏项目盈利预期降低。作为过去二十年光伏行业最重要的增长引擎,新增装机也在今年出现下降。1-4月,国内累计光伏新增装机仅为50.91 GW,同比下滑51.48%。

受产能过剩影响,硅料价格从2022年高点的30万元/吨暴跌至2025年底的4万元/吨以下,组件价格长期徘徊在0.7元/ W附近。

“这一轮周期的本质是供应失衡、地缘冲突和需求回落。”据隆基绿能副总裁佘海峰判断,本轮光伏周期还将持续12-18个月。

充当巨型充电宝的储能,可以调节风光电力的间歇性和波动性,将光伏从“电网累赘”转变为优质电源。

业内寄希望“光储协同”能再次打开光伏的增长空间。

赛伍技术(603212.SH)董事长吴小平向界面新闻表示,过去光伏行业陷入误区,过度聚焦组件降本提效,压低价格、追逐微小效率提升,但客户真正关心的是电站全生命周期的稳定发电能力。未来,企业竞争力应是对电站系统的理解、整合与运营能力,而非单一产品的性价比。

“当光伏发电占比越来越高,电网稳定性、可调度性与储能协同成为新瓶颈。”李振国也认为,要跨越这道坎,不能只靠一块组件、一台逆变器、一组储能柜,它需要一个完整的技术体系和生态能力。

“光伏是亏钱行业,储能有利可图。”一位储能行业的从业者道出光伏企业拥抱储能的原因。

与光伏企业的普遍亏损相比,储能头部企业呈现出截然不同的景象。

去年,阳光电源储能业务实现营收372.87亿元,同比大增49.39%;宁德时代(300750.SZ)储能电池板块实现营收624.4亿元,同比增长9%。

阳光电源是国内最早进军储能的企业之一。这一先发优势成就其光储市值“一哥”地位。

2006年,光伏逆变器起家的阳光电源,开始自主研发出储能变流器SC50,首次应用于工业储能系统,并向日本输送了相关设备。

2014年,其储能战略进入“排兵布阵”的升级阶段。两年后,储能业务首次独立出现在财报中;2020年起,储能业务成为其“第二增长曲线”。

近五年,伴随着储能业务占比的提高,其盈利能力不断攀升。去年,储能系统营收占比首次超越光伏逆变器,正式成为其第一大业务,净利也同步创下历史新高。

在光伏主产业链,阿特斯和天合光能是最早切入储能的组件龙头,也较早享受到了红利。

去年,天合光能储能实现营收42.8亿元,同比增长83.3%,毛利率14.69%,与光伏产品-1.42%的毛利率形成鲜明对比。

阿特斯则在一众亏损光伏龙头中实现盈利,去年净利10.16亿元,其储能系统毛利率达28.6%,光伏组件毛利率仅为5%。

光伏的“冷”与储能的“热”,正在新能源版图上画出一条泾渭分明的界线,吸引着深陷亏损的光伏企业进行业务转移。

过去,储能多作为新能源项目的“强制配储”设施,难以独立盈利。136号文与114号文的出台,则彻底改变了这一局面。

2025年年初,发改委联合能源局发布136号文,明确新能源电量全面参与竞争,且叫停了强制配储等。储能必须靠提供调峰、调频等真实服务赚取收益,倒逼出盈利模式。

而今年年初发布的114号文,首次从国家制度层面明确新型储能的容量价值,以“同工同酬”为核心原则,将电网侧独立新型储能正式纳入发电侧容量电价机制。

这意味着储能将不再仅仅依赖市场波动的电量套利,而是具有了更为稳定、可预测的收益模式,升级为了独立盈利主体。

基于此,相比于光伏装机的下降,国内储能需求正在爆发。据中关村储能产业技术联盟统计,今年一季度,国内新型储能新增装机27.1 GWh,同比增长76%。

另一方面,海外储能市场呈现出强劲的增长态势。

欧洲市场由于能源与电网灵活性资源短缺,正从户用储能为主向大储驱动转型;全球户用储能渗透率最高市场之一的澳大利亚,已出台户储补贴计划刺激储能装机激增;印度、东南亚、中东、非洲等一大批新兴市场也在迎头赶上。

与此同时,人工智能数据中心(AIDC)的电力短缺正成为储能增长的新核心驱动力。国金证券研报预测,今年全球储能新增装机将达438 GWh,同比增长62%,增长动力由过去的单一新能源消纳转变为“AI算力基建+能源转型刚需+电网阻塞”的三重驱动。

光伏企业进入储能赛道的优势在于:两个行业的客户群体相同,渠道可以复用。这大大降低了市场进入的边际成本,使光伏企业可以借助原有销售网络快速触达终端用户。

“光储一体化已成确定性路径,但光伏与储能系统多来自不同供应商,依赖异构通信协议互联,导致损耗叠加、联调低效、责任边界模糊,客户不仅承受效率损失,也承担因系统集成缺位产生的隐性成本。”佘海峰认为,这是光伏企业跨界储能的必要性。

但光伏企业集体跨界的现象,让“光伏教父”、上迈新能源董事长施正荣“背后发凉”。

“不是做这个行业的,就不要做,隔行如隔山。”

他担心储能也会陷入过剩。伴随着产能增长,锂电储能系统价格不断下探,产能过剩隐忧已显现。

“预计3-4年以后的储能行业,会重演今天光伏行业的一地鸡毛。”SNEC展会期间,有两位拥有十余年从业经验的光伏行业人士对界面新闻记者称。

秦世龙则认为,当前储能竞争比当年光伏更为克制,光伏企业进军储能,有客户渠道和产业理解,竞争总体良性。

多家储能企业则向界面新闻表示,光伏的跨界尚未带来太大威胁。

“储能行业拥有技术壁垒。”一位储能企业人士对界面新闻称,在新能源领域,光伏组件等环节的技术含金量并不高,真正有门槛的是上游化工环节,如硅料的生产提纯。

储能的产业链则长得多。标普信评在其储能行业分析报告中指出,储能产业链中游涵盖电池制造、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)及系统集成等多个环节,技术链条长且环环相扣。

仅储能电池板块就涉及正负极材料、电解液、隔膜,还要向上追溯至锂、钴、镍等矿产。上述储能企业人士指出,电化学体系与光伏所依赖的半导体物理、装备制造,完全是两个学科,知识体系和研发逻辑几乎无法共通。

PCS、BMS、EMS,均是光伏企业在跨界储能领域时需要攻克的技术难点。且与光伏组件的标准化、即插即用特性不同,储能系统还涉及更为复杂的工程与运维要求。

储能领域的技术壁垒之深,从当前各家储能龙头企业的跨界历程与长期投入中可见一斑。

宁德时代自2011年便涉足储能,至今已有15年之久;比亚迪(002594.SZ)于2008年成立比亚迪电力科学研究院,开始重点布局储能领域;阳光电源涉足储能业务至今已近20年。

储能能拯救光伏吗?这一问题尚未有答案。但可以肯定的一点是,光储融合已是不可逆转的行业趋势。

除了光伏企业下场储能,也有储能企业向光伏延伸。月初,阳光电源旗下阳光新能源,推出了自主研发的智能光伏组件;本届SNEC展上,远景发布了AI光储一体化系统,同步推出构网型光伏逆变器,开始拓展光伏业务。

正如朱共山所言,当本轮大浪淘沙、优胜劣汰的产业竞赛结束后,活下来的那些,将不再是光伏企业或储能企业,而是一群数字能源资产运营商、零碳解决方案商、AI+能源科技服务商。

评论