界面新闻记者 赵阳戈

在射频前端芯片这个赛道里,唯捷创芯(688153.SH)一直是国产替代浪潮中的排头兵。然而,最近这家公司却因为矛盾的操作令市场困惑:一季度公司再次陷入亏损的泥潭,同时公告拟拿出2.7亿元真金白银,去持股一家资不抵债的初创公司——偲百创(深圳)科技有限公司(以下简称“偲百创”)33.4%的股权。

这实际上是国产芯片厂商在周期波动中的一个缩影。要应付终端需求的疲软和库存的重压,也要兼顾在技术“无人区”押注下一代产品。唯捷创芯为何要在此时出手?精巧的业绩对赌条款下,又藏着哪些经营上的无奈与风险呢?

投资偲百创的机遇与风险

近日,唯捷创芯与偲百创及其股东签订协议,拟与认购新增资本及受让股权形式,合计投资2.7亿元取得偲百创33.40%股权,该交易无需提交股东会审议通过。

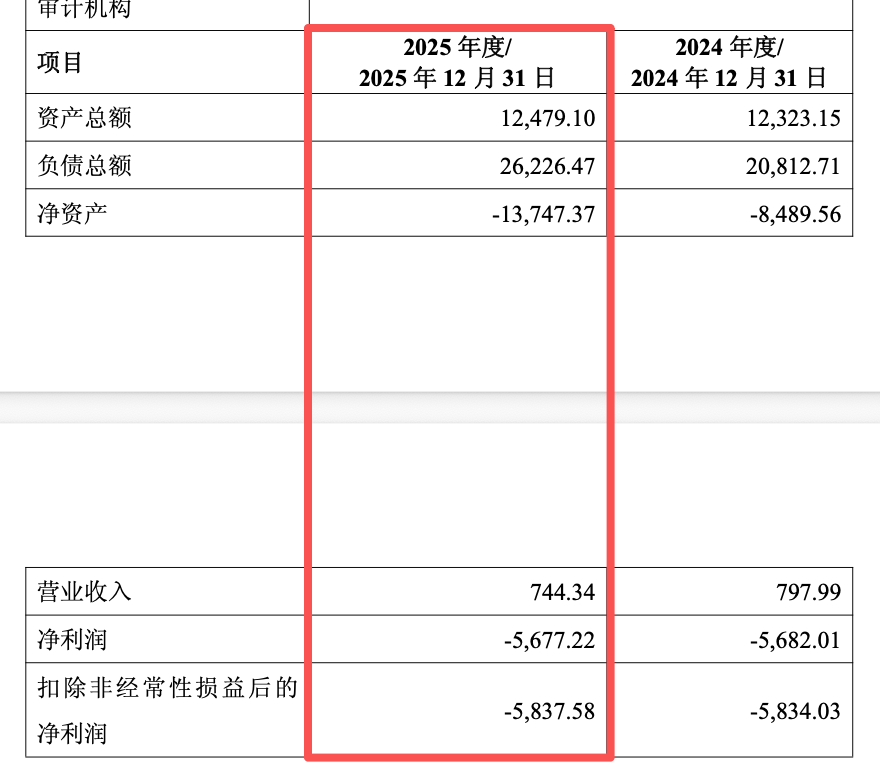

公告显示,偲百创于2020年成立,从事射频滤波器芯片的研产销。截至2025年底,偲百创的净资产为-1.37亿元,即处于资不抵债的状态;2025年全年营收为744.34万元,净亏损达5677.22万元,扣非净利润-5837.58万元。这家成立6年,持续大额亏损的公司,为何能获得唯捷创芯的青睐?

答案藏在技术里。根据公告披露,偲百创手里握着的UltraLAW兰姆波全链条自主专利,该技术全球率先商用落地,专利完整覆盖材料、谐振器设计与量产工艺。

据悉,相较SAW高频带宽受限、FBAR工艺繁琐造价偏高,兰姆波兼具高机电耦合、宽频带、低温漂、高Q值优势,3–8GHz性能突出、生产成本更低,适配Wi-Fi 7/8与5G/6G高频场景。偲百创的创始人龚颂斌是国际兰姆波射频产业化奠基人。

“他们在滤波器上面有很多专利”,界面新闻致电唯捷创芯,相关负责人表示,偲百创能够规避现有主流技术的专利壁垒,“本次交易定价综合考虑偲百创的经营状况、 资产质量、 技术优势、 市场前景及双方业务协同效应等因素”,唯捷创芯表示。

当然,这种“买技术”存在的风险也不小。界面新闻看到,唯捷创芯在协议中设置了层层保险。

首先是“投后估值下调”。

公告特别提到,本次交易估值在合理范围内较前一轮融资有所降低,在保障交易具备商业可行性的前提下,能够降低投资成本与投资风险,唯捷创芯表示这也是“双方友好协商”的结果。

其次是“分期付款与业绩对赌”。

这是一项极为关键的设计,2.7亿元并非一次性到账。根据协议,唯捷创芯的增资款分为两期支付:交割后支付50%,剩余50%的支付设置了严苛的“考核期”条件——偲百创应用于L-PAMiD模组的四工器等产品,必须在一年内实现100万颗的出货量,当然需要是指定范围内的客户。

这相当于一个“对赌”或“业绩承诺”。如果偲百创的产品无法通过客户验证并大规模量产,唯捷创芯有权无责选择合理延长考核期、豁免执行,或者停止支付后续款项,甚至可以办理减资手续。这种特别的对赌将上市公司的投资风险锁定在了相对可控范围内。

“从协议上看,目前的考核没有针对利润这个指标”,上述负责人对界面新闻表示,至于后续唯捷创芯是否会继续增加持股比例,该人士表示“目前没有收到这个消息。”

最后是“不纳入合并”。

唯捷创芯持股33.4%,明确表示不纳入合并报表,仅作为“重大影响”的联营企业。这意味着,偲百创的巨额亏损未来不会直接冲击唯捷创芯的合并利润表,即便偲百创后续依然亏损,唯捷创芯的账面损失为按比例确认的投资损失。值得一提的是,协议规定了偲百创创始人龚颂斌的赔偿责任上限为其持有的股份市场公允价值出售金额。

界面新闻注意到,唯捷创芯和偲百创的结合,本质上是射频行业“模组化”趋势倒逼的结果。

公开信息显示,唯捷创芯为国内射频前端行业的先行者,专注于射频前端芯片的研产销,优势集中在射频功率放大器领域,这也是手机信号发射的核心。随着4G、5G时代的到来,射频前端行业正经历着“模组化”变革。下游手机厂商不再满足于购买散乱的零件,而是需要高度集成的L-PAMiD等模组。如果没有自主可控的滤波器,唯捷创芯在模组设计中就会受制于人。

所以,拿下偲百创的股权,可以说是一场“补强式”并购。

唯捷创芯表示,双方的深度协同,可实现全产业链双向增益。一方面在技术端,双方可以联合开展PA与滤波器一体化协同设计,将加速唯捷创芯L-P AMiD、Wi-Fi 8大功率FEM、车规射频以及卫星通信射频前端模组迭代。

界面新闻了解到,唯捷创芯“有滤波器的研发团队”,所以双方的融合交流不存在较大障碍。在产品端,偲百创按需定制滤波裸片直供,嵌入L-P AMiD、DiFEM一体化模组,可大幅缩短供货周期、压缩物料成本。另外在市场端,也可同步攻坚新的增量市场,包括车载卫星、手机直连卫星、星载射频国产化项目等。

界面新闻致电上市公司,相关负责人告知这个“指定范围内的客户”也包含了唯捷创芯。

公开信息显示,唯捷创芯的客户主要为知名品牌厂商。公司主要采用经销或直销模式向手机品牌或ODM厂商销售产品,2025年对前五大客户的营业收入合计数占收入的比例为91.96%。

不过,上述这些安排是否能够令唯捷创芯顺利实现“弯道超车”,还存在不确定性。

最令人担忧的是“产品落地”的时间表。

截至2025年底,偲百创营收仅700余万元,说明其产品尚未在主流市场形成规模销售。而且根据市场规律,即便是成熟的滤波器厂商,导入新客户也需要比较长的测试周期。如果偲百创无法在一年内证明其良率和可靠性,不仅会导致唯捷创芯投资失败,更会拖累其产品迭代进度。

另外,在公告中并未有“排他性”描述。虽然唯捷创芯和偲百创在技术上深度绑定,但两家是独立的法人。未来如何平衡偲百创作为独立供应商向其他客户,甚至是唯捷创芯的竞争对手供货的权利,这其中是否会存在利益冲突,还存在着变数。

业绩阵痛,储备弹药等待“变盘”?

在掏出2.7亿真金白银进行产业投资的同时,唯捷创芯还要面临主营业务的利润波动。就在宣布这笔大投资前不久,公司发布了2026年第一季度报告。

2026年一季度内,公司实现营业收入4.83亿元,同比下滑5.06%;而归属于上市公司股东的净利润亏损4813.51万元,相比去年同期(亏损1812万元),亏损额大幅扩大,公司扣非净利润为-5487.87万元。“当季手机市场整体销量降低”,另外报告期内美元汇率同比降幅较大,致使公司在汇兑损失上也有缺口,唯捷创芯如此解释称。

界面新闻也注意到,2026年一季度,唯捷创芯经营活动产生的现金流量净额为7386.62万元,但相较上年同期的3.25亿元暴降来77.27%。对此,唯捷创芯解释,一是受上年度应付款项规模扩大的影响,二来是公司在根据市场需求进行战略性备货。数据显示,2026年一季度唯捷创芯的存货数据为6.34亿元,较上年同期的4.9亿元增长了29%左右。

主营下滑的背景下,唯捷创芯选择逆势增加库存。这说明公司在为下半年的“旺季”做准备。

唯捷创芯相关负责人向界面新闻介绍,公司下游一般是手机厂商,按照消费电子的规律,每年的三季度是各大手机厂商新机型发布的密集期,“公司目前的经营一切正常”。如此来看,现在的备货更像是在为即将到来的决战储备弹药。

面对市场的激烈竞争,通过高端模组——比如集成了偲百创滤波器的高毛利产品——来拉升毛利率(2026年一季度毛利率为21.27%),公司才有望真正走出亏损的阴霾。

如此一来,唯捷创芯2.7亿押注负资产公司,既是一场赌博,也是为了打破上游技术封锁不得不支付的“门票”。

评论