文|王雅柳

烟台张裕葡萄酿酒股份有限公司(000869、200869,下称“张裕”)近期再度推出B股回购方案。根据公告,这家国内葡萄酒行业龙头企业拟以不超过1亿元的资金,回购1000万至1500万股境内上市外资股(B股),并予以注销。

这已是张裕近年来第三次推出B股回购计划。而据张裕发布的2025年年度报告,公司当年归母净利润为7129.13万元,同比大跌76.64%,为上市25年来最低。

三轮回购累计动用近3亿元,B股长期破净

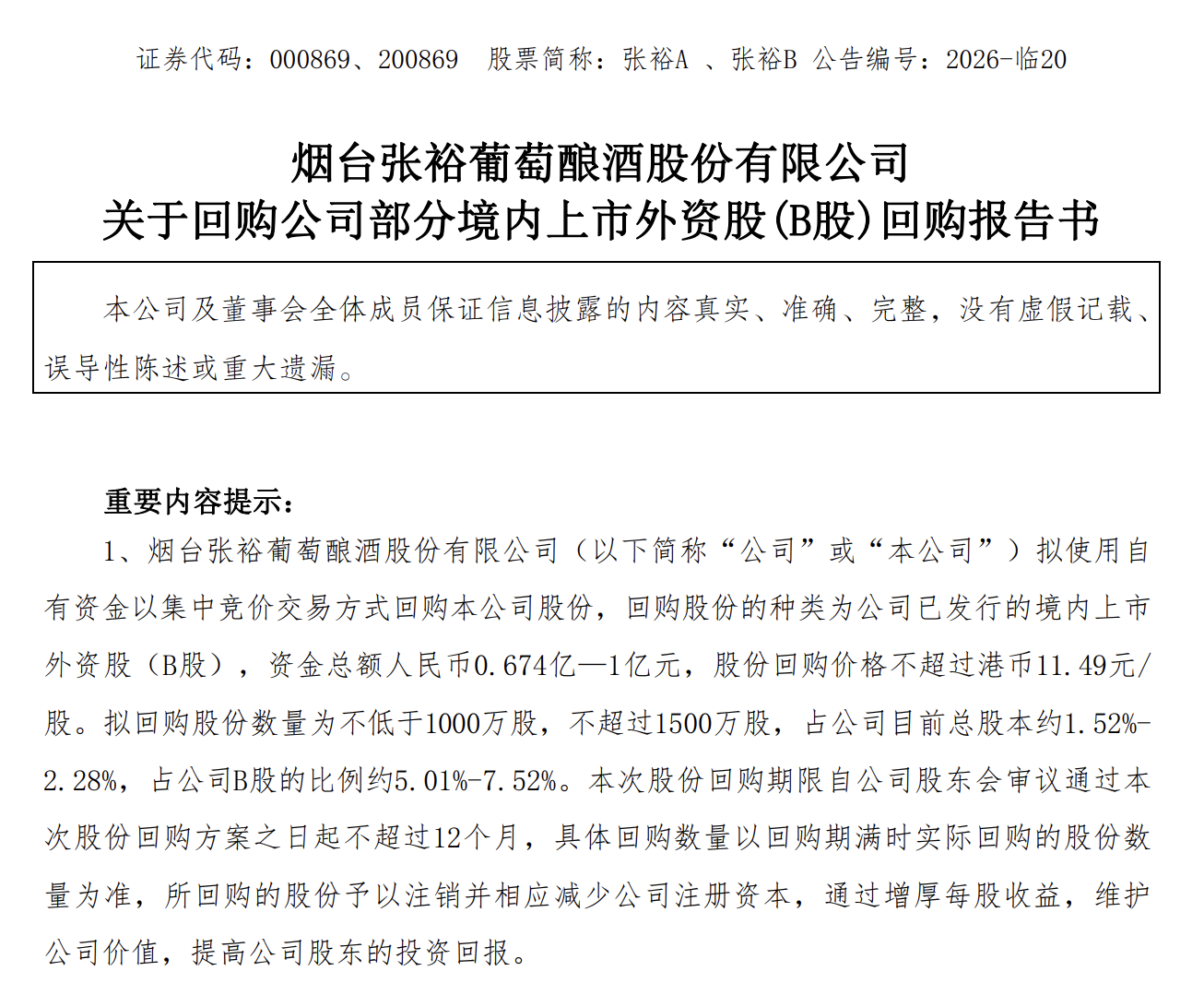

2026年4月17日,张裕发布公告称,公司拟以人民币0.674亿元至1亿元回购已发行的B股,予以注销并相应减少注册资本,回购价格不超过11.49港元/股。

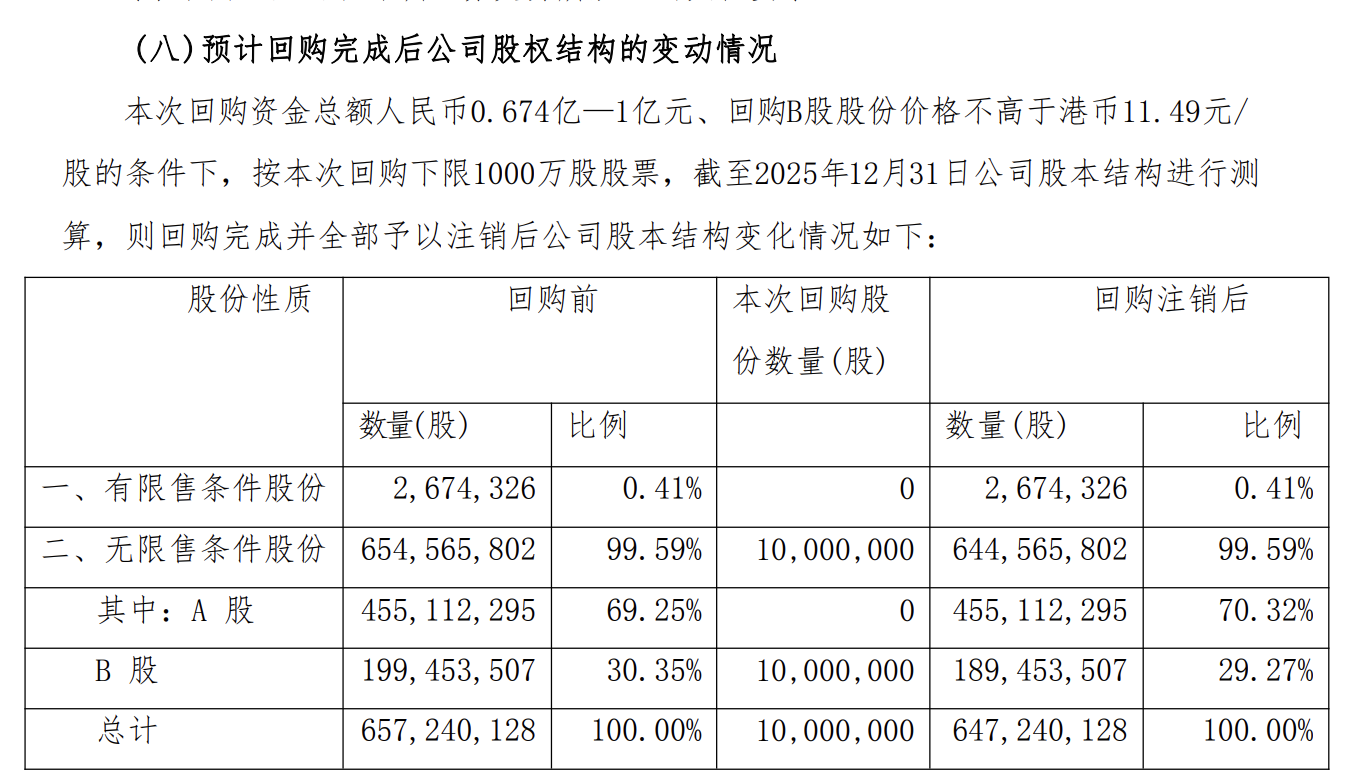

据公告,此次拟回购股份数量不低于1000万股、不超过1500万股,占公司目前总股本约1.52%至2.28%,占公司B股的比例约5.01%至7.52%,实施期限为自股东大会审议通过之日起不超过12个月,资金来源为自有资金。

5月22日,该方案获股东大会审议通过。张裕方面表示,回购的目的是基于对公司未来发展的信心,维护广大投资者利益,通过增厚每股收益提升公司价值、提高股东回报。

事实上,这已是张裕近年来的第三轮B股回购。此前在2024年和2025年,公司已相继实施了两轮规模相当的B股回购。据公告,截至2025年8月31日,张裕通过股份回购专用证券账户以集中竞价方式累计回购B股886万股,占公司当时总股本约1.32%,最高成交价9港元/股,最低成交价格8.2港元/股,成交总金额约7745.55万港元。据公开披露信息,三轮B股回购累计投入资金接近3亿元人民币。

本轮回购方案的触发,还与B股长期破净直接相关。根据公司披露的估值提升计划,2025年2月10日至2026年2月10日期间,张裕B股股票连续12个月每个交易日的收盘价均低于最近一个会计年度经审计的每股归属于公司普通股股东的净资产,属于长期破净情形。

为此,张裕制定了涵盖经营提升、中长期激励机制、现金分红、投资者关系管理、信息披露以及股份回购等方面的估值提升计划,旨在推动公司投资价值合理反映公司质量。

2025年净利润同比下降76.64%,行业产量与进口量双降

在持续实施B股回购的同时,张裕业绩出现明显下滑。据2025年年报,公司全年实现营业总收入29.89亿元,同比下降8.81%;归母净利润7129.13万元,同比下降76.64%;扣非净利润3912.82万元,同比下降70.15%;经营活动产生的现金流量净额为3.56亿元,同比下降10.54%。

报告期内,张裕基本每股收益为0.11元,加权平均净资产收益率为0.68%。数据显示,这是公司自2000年上市以来首次年度净利润跌破1亿元。

业绩下滑的主要原因是销量下降。从产品结构来看,2025年葡萄酒业务实现营收21.4亿元,同比下滑12.25%;葡萄酒销量52320吨,较上年减少5332吨。葡萄酒业务占公司总营收的比重从74.4%降至71.59%。白兰地业务实现营收7.59亿元,同比增长2.55%,销量21816吨,同比增长6.68%。尽管如此,白兰地的体量与葡萄酒仍有数倍差距,难以扭转整体下滑态势。

从行业层面来看,张裕面临的压力并非孤例。据国家统计局数据,2025年全国规模以上葡萄酒企业产量为9.7万吨,同比下滑超17%。另据中国海关总署数据,2025年全国葡萄酒进口量约为2.07亿升,同比下降26.85%;进口额约为14.18亿美元,同比下降10.9%。

据界面新闻此前报道,除张裕外,其余10家葡萄酒上市企业2025年合计营收10.32亿元,同比下降19.8%,合计亏损2.99亿元。

经营性现金流3.56亿元,低负债支撑回购

张裕连续三年实施B股回购,依托的是公司较低的负债水平和较为稳定的经营性现金流截至2025年末,公司资产负债率为12.88%,经营活动产生的现金流量净额为3.56亿元。

在此基础上,张裕在2025年维持了现金分红安排。据年度分配预案,拟向全体股东每10股派现2.5元(含税)。在净利润大幅下降的年份,公司同时进行了现金分红和B股回购。

低负债与经营性现金流的格局与公司资产结构相关。张裕在山东、宁夏、新疆等地拥有葡萄种植基地,并在法国、智利、西班牙、澳大利亚等全球主要葡萄酒生产国完成产能布局。据年报披露,张裕在国内葡萄酒行业位居前列,大幅领先国内主要竞争对手。

与此同时,张裕的销售模式以经销模式为主,通过境内外约5000家经销商进行线下渠道销售。年报管理层讨论与分析中提到,公司2025年未能完成年初确定的经营目标。

为应对主业压力,张裕尝试产品创新。2026年春糖期间,张裕推出了长尾猫白葡萄酒、多名利烧烤葡萄酒、熊司令果汁葡萄酒和1931解百纳焕新小瓶四款创新产品,试图突破传统的宴会和礼品消费场景,向烧烤、火锅、海鲜等日常餐饮场景延伸。据公司披露,2026年的营收目标为“不低于30亿元”,较此前的34亿元目标有所下调。

在市场竞争日趋激烈、消费趋势加速变迁的行业环境下,张裕后续的经营举措与财务表现值得关注。

评论