最近有个现象,值得认真对待。

A股整体成交额没有明显萎缩,但不少投资者的账户却跑输了指数。原因或许与“交易集中度”有很大关系。

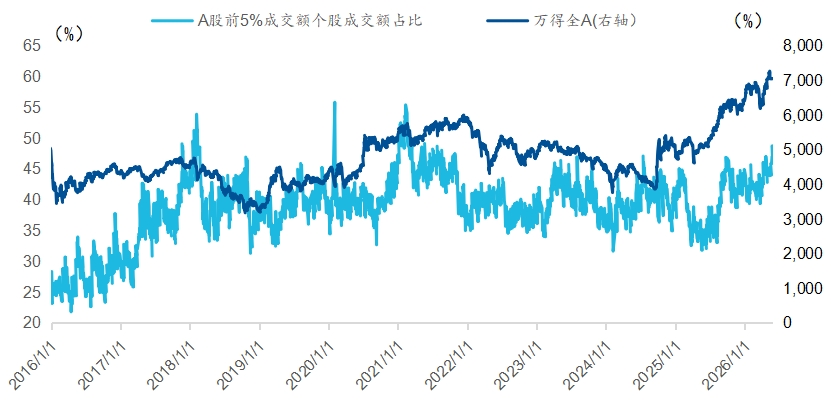

截至5月底,A股前5%成交额个股的成交额占比达47.8%,即近一半的市场成交额集中于前5%的个股,其中半导体交易热度短期上升较快。与此同时,4月7日反弹行情以来,区间涨幅超过10%的股票数量占全部A股比例仅为29%左右。

图:近期交易集中度显著抬升(%)

数据来源:Wind,截至2026年5月29日。

当近一半的成交额集中在少数股票时,其余大部分个股的流动性相对有限,资金的短期进出更容易引发脉冲式涨跌,这也是轮动加快的底层原因之一。

当前少数热点板块吸走了大部分资金和注意力,剩下的大多数股票在“慢慢失血”。市场变得“热的更热、冷的更冷”。

集中度高的市场,做轮动反而更难跟上平均收益

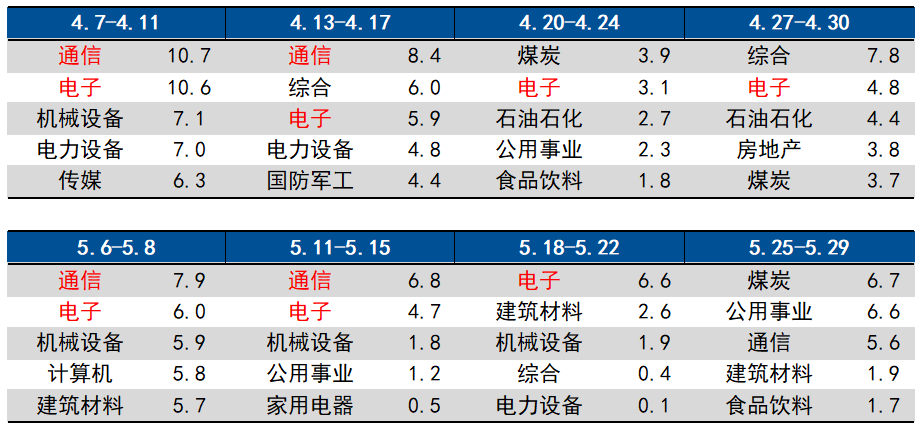

4月以来,A股的交易结构其实分为两个“极端”:

第一类,相对稳定。电子、通信这两个行业的表现在全市场中始终排名靠前,这与AI产业趋势持续演绎有关,资金对其的偏好具备较强持续性。

第二类,快速轮动。除了电子和通信之外,其余行业的相对强弱每周都在切换——机械、化工、医药、消费、电力设备等等,几乎无明显规律可循。

图:4月以来各周涨幅前五行业(%)

数据来源:Wind,截至2026年5月29日,采用申万一级行业标准。以上仅为对特定统计区间内涨幅靠前的申万一级行业过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

这意味着,如果没有提前布局电子或通信,每周追着轮动跑,想要踩中领涨的赛道操作难度较大——而踩错一次的代价,往往需要很长时间才可能补回来。

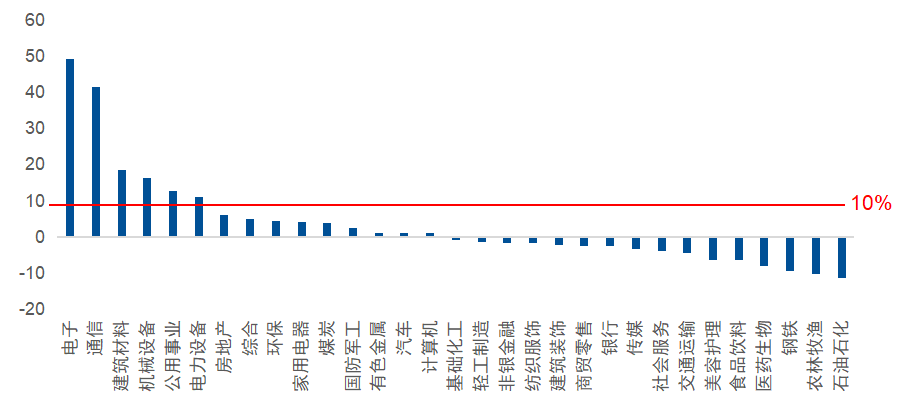

另外,这里还存在一个“幸存者偏差”:投资者往往只看到通信、电子等少数强势行业的亮眼表现,却忽略了大多数行业的平淡甚至下行。以申万一级行业数据为例,4月7日以来,有16个行业为负收益。这意味着,一旦在轮动中追错了方向,踏空的不仅是机会,更是实实在在的本金损失。

更重要的是:当少数行业单边上涨时,投资者容易陷入两种困境:

1)不敢追:通信、电子涨势凌厉,但越涨越觉得“高了”,迟迟不敢上车;

2)拿不住:即便早期布局了这些强势行业,在连续大涨后也极容易“落袋为安”,中途下车。而一旦下车后看到别的板块异动,转而去追,就恰好踏入了“卖飞强势板块、追高弱势反弹”的陷阱。

数据来源:Wind,涨跌幅区间取自2026年4月7日至2026年5月29日。

轮动越来越快,均衡配置的体验反而会更好

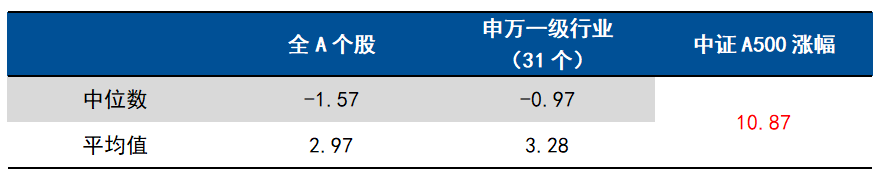

实际数据很能说明问题。4月7日以来,中证A500指数上涨10.9%。而对比来看:

个股层面,同期全A个股涨幅中位数为-1.57%,平均涨幅(剔除10%异常值)为2.97%,仅29%的个股涨幅超过10%;

行业层面,31个申万一级行业的中位数涨幅为-1.0%,各行业平均涨幅为3.3%,仅有6个行业的涨幅跑赢A500指数。即如果集中配置于单一行业,只有不到五分之一的概率能跑赢A500指数。

图:全A个股、申万一级行业与中证A500涨幅(%)对比

数据来源:Wind,截至2026年5月29日。涨跌幅区间取自2026年4月7日至2026年5月29日。

图:申万一级行业涨跌幅(%)情况

数据来源:Wind,截至2026年5月29日。涨跌幅区间取自2026年4月7日至2026年5月29日。以上仅为对上述统计区间内申万一级行业过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

中证A500的行业均衡设计,恰好在此时显现出独特价值。它不集中配置于单一赛道,也不试图预判下一周的热点。通过覆盖各行业龙头,它在通信、电子上涨时能充分参与,在其他板块轮动反弹时也往往不会缺席。这种“不猜、不漏”的机制,在轮动加速期或许反而比频繁地进行赛道择时更为有效。

总结:

4月以来的行情揭示了一个朴素但容易被忽视的道理:在交易集中度抬升、行业轮动加速的市场里,主动追逐热点的“追高”策略表现往往被高估,而均衡配置的性价比常常被低估。

中证A500指数以行业均衡的编制方式,天然适配这种环境——它既广泛覆盖了每一轮行情的驱动板块,又有效控制了单一赛道过度集中的风险,或能够在结构分化和快速轮动中提供相对更平稳的持有体验。

对于希望一键均衡布局中国各行业龙头,在把握经济整体复苏动能的同时充分分散风险的投资者而言,A500ETF易方达(159361) 以0.15%/年的低管理费率,提供了一个值得关注的便捷指数工具。

评论