五月以来,市场风格极致分化、波动加剧,投资者对防守型资产的关注度持续提升,价值风格指数凭借其兼具防守属性与长期收益潜力的特征,成为资金布局的重点方向。在众多名字中带有“价值”二字的指数中,国证价值100指数凭借其长期优异的业绩表现和深度价值的编制理念广受青睐:五月以来,有8家公募基金上报跟踪价值类指数的产品,其中有7只(6只ETF,1只场外指数基金)都选择了跟踪国证价值100指数。

表:五月以来全市场价值类指数基金上报情况

注:数据来源Wind,截至2026年6月1日,证监会公开信息。

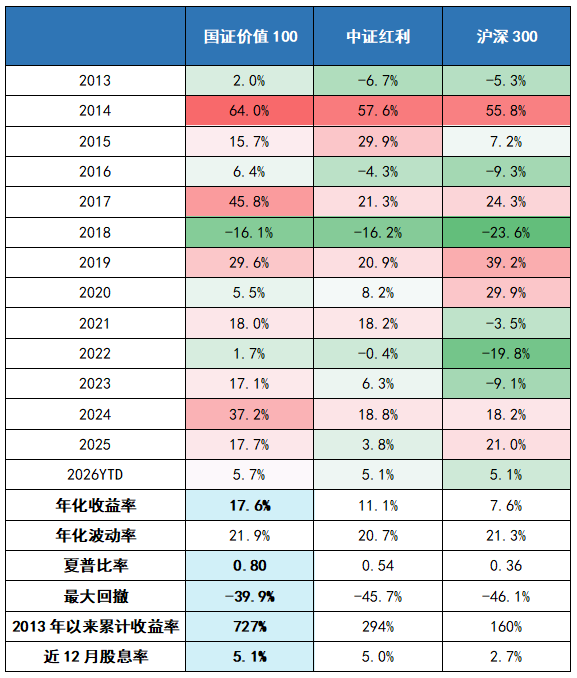

一、收益特征:2013年以来年化收益17.6%,全周期适配

从长期表现来看,截至2026年6月1日,国证价值100 全收益指数自2013年以来的年化收益率高达17.6%,远超同期沪深300 的7.6% 与中证红利的11.1%,分年度来看,更是仅有2018年收益为负,最大回撤也得到了更好地控制。同时,国证价值100指数的近12个月股息率达5.1%,与中证红利相当。

表:国证价值100指数分年度表现

注:数据来源:Wind,截至2026年6月1日,使用全收益指数。以上仅为对指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

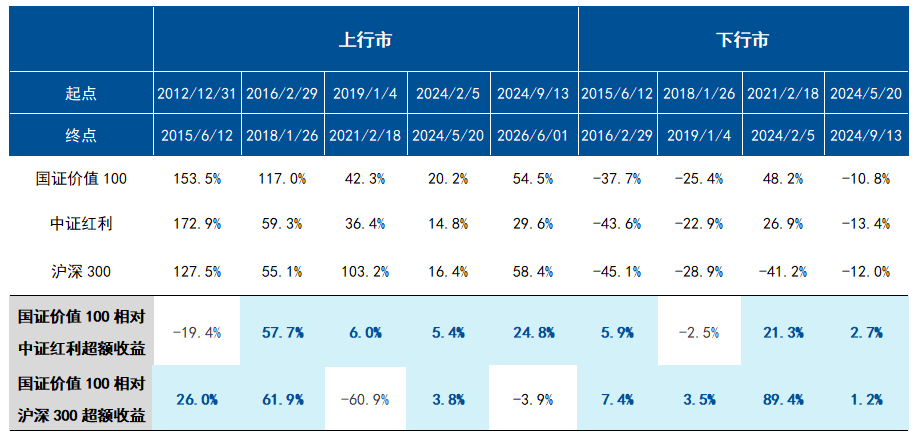

分市场环境来看,它的“全周期优势”则更加突出:若将指数基日以来的市场环境分为上行市和下行市,可以看到,除极端牛市外,国证价值100指数大多能够跑赢中证红利和沪深300,其在下行市具备与中证红利相近、甚至更强的韧性,在上行市相对沪深300大多具备更强的弹性,指数攻守兼备的属性持续彰显。

表:不同市场环境下指数收益表现对比

注:数据来源:Wind,截至2026年6月1日,使用全收益指数。以上仅为对指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

二、编制方案:深度价值+季度调样,均衡的收益来源

价值投资的关键之一在于对“低估值”的合理筛选。

国证价值100指数采用“低市盈率 + 高股息率 + 高自由现金流率”综合打分的选样机制,三个指标既均是低估值的不同角度,又相互印证:低市盈率控制组合整体的估值水位;高自由现金流率筛选出真正能把账面利润变成可支配现金的公司,提升周期适应性,避免落入“估值陷阱”;高股息率提供可见的现金回报,增强组合在震荡中的持有韧性。基于这种深度价值的选股逻辑,叠加季度调仓机制,指数或能更及时地进行“高抛低吸”,积累更多估值修复的收益。

图:估值指标 :“价格/价值”

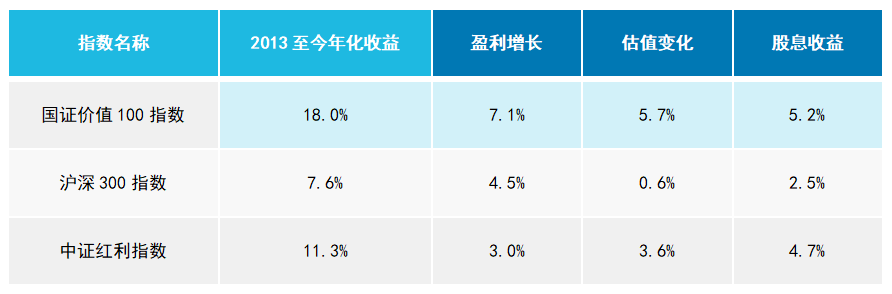

从结果上看,国证价值100指数的收益来源均衡:既赚到了公司分红带来的收益(5.2%年化收益贡献),也有低估值选股后带来估值提升的收益(5.7%年化收益贡献),同时也有企业盈利增长的收益(7.1%年化收益贡献)。

表:2013年以来,指数收益来源拆分

注:数据来源:Wind,截至2026年4月30日,使用全收益指数。以上仅为对指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

三、相关产品: 跟踪国证价值100指数规模领先、费率最低的价值ETF易方达

国证价值100指数(980081)是当前市场ETF跟踪规模领先的价值风格指数,截至2026年6月1日,挂钩ETF规模为58.0亿元。作为全市场首只跟踪国证价值100指数的ETF,价值ETF易方达(159263)截至2026年6月1日规模达52.6亿元,占跟踪同指数ETF总规模的91%,流动性充裕。其年化管理费0.15%、托管费0.05%,均为全市场最低水平。今年4月、5月分别获资金净流入超15亿元和10亿元,持续受到市场关注。

评论