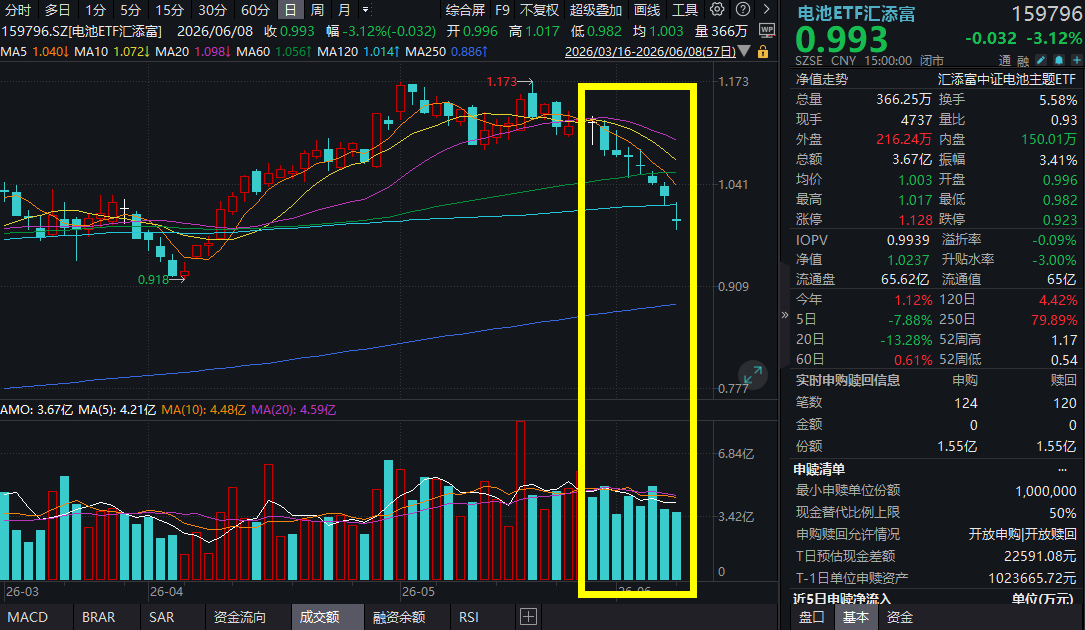

从“黑色星期五”到“黑色星期一”,全球风险资产全面承压!6月8日,A股市场震荡回调,沪指跌1.7%,电池板块再度受挫,截至收盘,同类规模领先、费率最低档的电池ETF汇添富(159796)跌超3%,罕见连续8日走弱,全天交投活跃,成交额超3.6亿元,申赎巨量打平,均为1.55亿份,多空博弈激烈!

电池ETF汇添富(159796)标的指数成分股多数回调,亿纬锂能、先导智能跌超6%,阳光电源、银轮股份等跌超4%,新宙邦、天赐材料跌超3%,宁德时代等回调。

【电池ETF汇添富(159796)标的指数前十大成分股】

截至15:00,成分股仅做展示使用,不构成投资建议。

消息面上,受美国非农数据大超预期和地缘局势扑朔迷离双重影响,全球权益市场重挫:

1、5月美国非农就业报告远超市场预期,加息预期再度升温,引发市场对于后市流动性的担忧。6月5日晚间,美国劳工部公布的数据显示,5月非农就业人口新增17.2万人,大超市场预期的8.8万人。更关键的是,3月和4月数据被合计上修9.3万人,3月从增加18.5万人上修至21.4万人,4月从增加11.5万人上修至17.9万人,构成两年多以来最强劲的三个月增幅。

2、美伊局势扑朔迷离压制全球市场风险偏好。当地时间6月7日晚间,伊朗对以色列北部拉马特戴维空军基地发动了弹道导弹袭击,以回应以色列对黎巴嫩的军事行动。这是自4月8日停火生效以来伊朗对以色列发动的首次袭击。

银河证券指出,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,具备业绩支撑的细分领域或将持续受益,但需要警惕短期交易集中与外围情绪波动风险,如储能等。(来源于银河证券20260606《市场轮动需关注三个点》)

中信证券展望2026年下半年,锂电行业整体供需格局料将迎来景气度上行。需求端,受益我国内需修复以及全球油价上行,全球动力电池需求高景气料将延续;此外,收益模式丰富、新型应用领域等因素推动储能装机经济性继续提升,全球储能迎来国内外需求共振向上的发展阶段。供给端,电池和中游材料环节新增扩产主要聚焦于高端产品及海外产能,预计2026年下半年行业供需有望进一步改善,产业链价格企稳回升,高端产品有望攫取更高的技术溢价。此外,固态电池产业化加速,有望带来电池、材料、设备环节的投资机会。重点关注技术差异化程度更高、成本控制能力更强的供应链优质头部企业。

具体到两大新能源车和储能两大需求市场方面:

【新能源汽车:电动化渗透率持续提升,单车带电量持续增长】

国内市场,根据中汽协数据,2026年1-4月我国新能源车批发销量达到430.6万辆,同比+0.2%,剔除出口销量后则同比下滑约20%,主要受到购置税、原材料成本上涨等因素带来的购车成本提升影响。从渗透率角度看,国内新能源批发渗透率稳步提升,1~4月渗透率分别为40.3%/42.4%/43.2%/53.2%,我们预计2026年新能源汽车批发渗透率有望站上60%。随着用户对续航里程的追求,国内新能源汽车单车带电量显著提升,截至2026年4月,我国新能源纯电乘用车/混动乘用车单车带电量分别为39.9/63.6KWh,同比+36.2%/+20.5%,有望进一步刺激动力电池需求。

海外方面,欧洲市场,根据Marklines数据,2026年1-3月欧洲九国的新能源车销量达到89.3万辆,同比+30.2%。2026年3月以来,受美伊冲突影响,原油价格一路飙涨并维持高位,我们预计将对海外新能源汽车的销售形成直接刺激,叠加2025年开启的海外新车周期,预计2026年欧洲新能源车销量有望保持30%以上增速。

【储能:能源转型叠加经济性提升,推动全球储能装机爆发】

中信证券表示,在能源转型以及经济性提升的刺激下,全球储能装机需求迎来爆发式增长。

1)国内市场:随着136号文取消强制配储,国内储能商业模式从新能源配储转向独立储能,市场化需求打开储能天花板。根据碳索储能、寻熵研究院、CNESA(中关村储能产业技术联盟,China Energy Storage Alliance)数据,2025年国内储能备案、中标、并网规模分别为1595/462/190GWh,景气度较高。我们预计2026年国内储能新增装机约298GWh,保持高速增长;

2)美国市场:根据Wood Mackenzie数据,2025年美国储能新增装机为51.0GWh,同比+40%。与传统IDC相比,AIDC内算力卡功率波动更为趋同,对电网提出更高挑战。构网型储能参与AIDC配储,可实现电网平滑、备电等功能,目前Fluence、阿特斯率先落地部分订单,我们看好AIDC配储需求逐步释放。

3)欧洲市场:根据SolarPower Europe数据,2025年欧洲储能新增装机29.7GWh,同比+36.2%;分区域看,2025年东欧保加利亚占比迅速提升。目前德国、波兰、西班牙、英国、匈牙利等国陆续推出储能补贴政策,推动户储、工商储、大储装机。

(来源于中信证券20260602《电池|全球能源转型加速,行业盈利持续改善:2026年下半年投资策略》)

【如何布局“景气上行+催化丰富”的电池板块?】

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

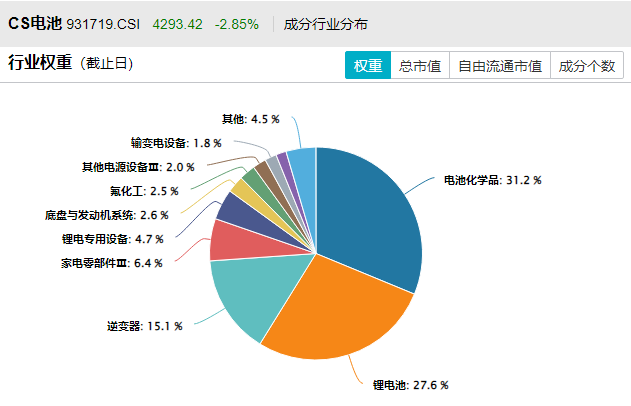

电池ETF汇添富(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池ETF汇添富(159796)标的指数的储能含量达57%,同类指数领先,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池ETF汇添富(159796)标的指数固态电池含量达46%,充分受益于固态电池新技术突破带来的成长机遇!

(注:储能含量、固态电池含量均以成分股“所属热门概念”中是否有包含“储能”、“固态电池”概念为准)

此外,电池ETF汇添富(159796)标的指数中第一大权重行业为电池化学品,权重占比高达31.2%,有望全面受益于上游材料价格回升带动的全产业链景气修复。

注:以申万三级行业统计,截至20260531

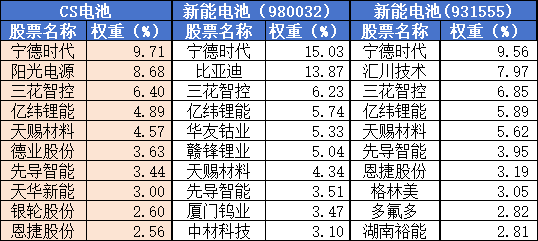

且对比前十大成分股来看,电池ETF汇添富(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第二权重股光伏逆变器龙头占比达8.68%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

注:数据来源于中证指数官网、国证指数官网,截至20260531

电池ETF汇添富(159796)标的指数精准刻画电池材料、动力电池和储能电池三大技术核心方向,锂、钴等能源金属和整车占比较少,降低锂、钴等能源金属周期性以及整车企业消费属性对电池产业投资节奏的影响,同时前瞻性地瞄准了产业技术迭代和需求爆发的核心驱动力!

当前电池ETF汇添富(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池ETF汇添富(159796)规模同类大幅领先!此外,电池ETF汇添富(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

评论