文 | 金融棒棒糖 马瑜

2026年5月4日,纽约一场经贸对接会上,陕西刘一泡、秦吼、赛鸿鹄三家本土食品企业,联合美国永恒投资,签下了1000万美元的大单,要在美国建陕餐中央厨房,开连锁店。

中餐在美国,早就不是小打小闹了。这时候下注陕餐,不由让人想起一句经典的影视剧台词——

“此招虽险,胜算却大。”

Xi’an Famous Foods背后的美国“陕餐热”

早在20年前,就已经有陕西人用最原始的方式,证明了北方面食在美国的爆发力。位于纽约的“西安名吃”(Xi’an Famous Foods),是所有研究美国陕餐市场绕不开的标杆。

该店由陕西西安移民者Jason Wang及其父亲David Shi创立。2005年,David Shi在纽约法拉盛金城广场的地下美食城开出第一家店,是一个不到10平米的小摊,只卖肉夹馍和凉皮。

此后,父子联手,西安名吃也从皇后区发展壮大。截至目前,该品牌已在曼哈顿、布鲁克林和皇后区的黄金地段拥有24家100%家族直营店,并在波士顿、费城和大华盛顿特区等更远的地方设有分店。

毫不夸张地说,西安名吃已是全美知名度最高的陕餐品牌。“在向美国推广中国西北风味方面,没有人比西安名吃做得更多。”Eater NY编辑塞雷娜·戴曾如此评价。

定价方面,西安名吃的单品价格约为国内同品类的3-4倍。腊汁肉夹白吉馍售价5-6美元(约合人民币36-43元,不含小费),羊肉泡馍约11美元,扯面约10-13美元,单店平均客单价约10-20美元。即便价格不菲,曼哈顿中城的核心门店星期日午市仍需排队15-20分钟,日均客流超过300人,翻台率约达到5次/天。

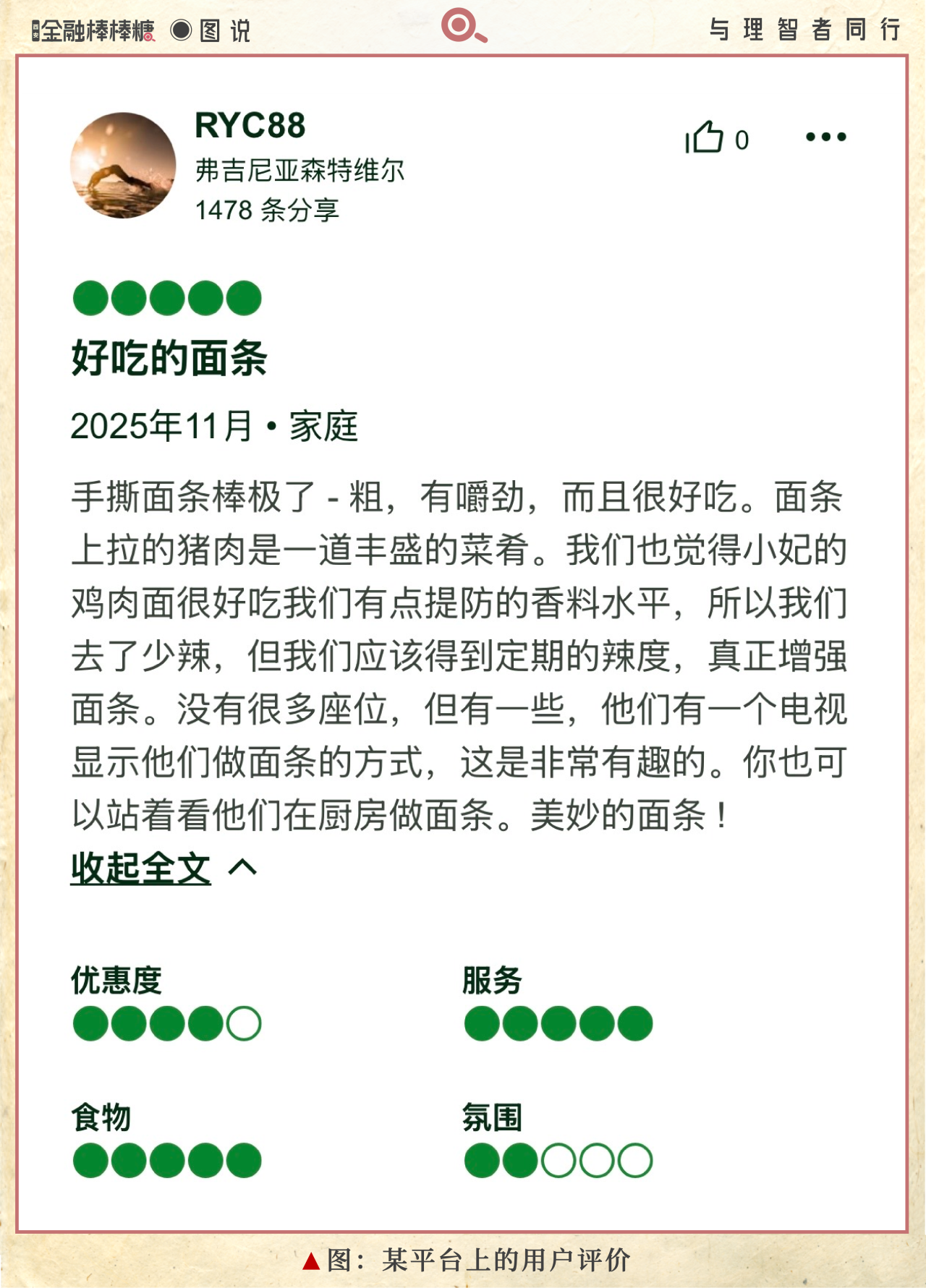

外卖平台数据显示,西安名吃在Uber Eats、DoorDash和Tripadvisor的评分均在4分以上(满分5分),外卖订单占比约45%。高频评价关键词包括“手工制作”“辣味独特”“口感惊艳”“好吃的面条”。

Youtube等社交媒体上,西安名吃的相关话题累计播放量数以亿计,大量白人用户拍摄自己第一次吃肉夹馍、扯面,尝试油泼辣子的视频。北方面食正在从“华人专属美食”变成美国主流社会的网红餐饮。

运营方面,西安名吃的核心面点师傅主要来自陕西西安,大多拥有十年以上面食制作经验。目前所有半成品由其位于皇后区Woodside的中央厨房统一制作,但仅供自家门店。随着品牌向波士顿和华盛顿特区扩张,这一模式正在验证跨区域复制的可行性。

根据美中餐饮业联合会等行业机构的统计,全美陕西风味餐馆的数量在各类地方菜系中仍属小众,且多为夫妻店模式,尚未形成规模化连锁品牌。

美国中餐的“江湖格局”

要想看懂此次陕餐中央厨房出海的机会在哪,首先要看懂美国中餐市场的整体格局。

“美国有4.5万家中餐馆”,这个常被引用的数字,其实源自一个已解散协会的广义估算,口径包含了外卖窗口、小摊档。据IBISWorld 2025年数据,美国登记在册的中餐馆企业约为2.5万家。

统计口径虽不同,但中餐的市场体量不容置疑。据《2025餐饮出海报告(美国篇)》显示,2025年美国中餐行业总营收达到284亿美元,过去五年行业年均增速4.7%,高于美国餐饮业整体2%-3%的增速。

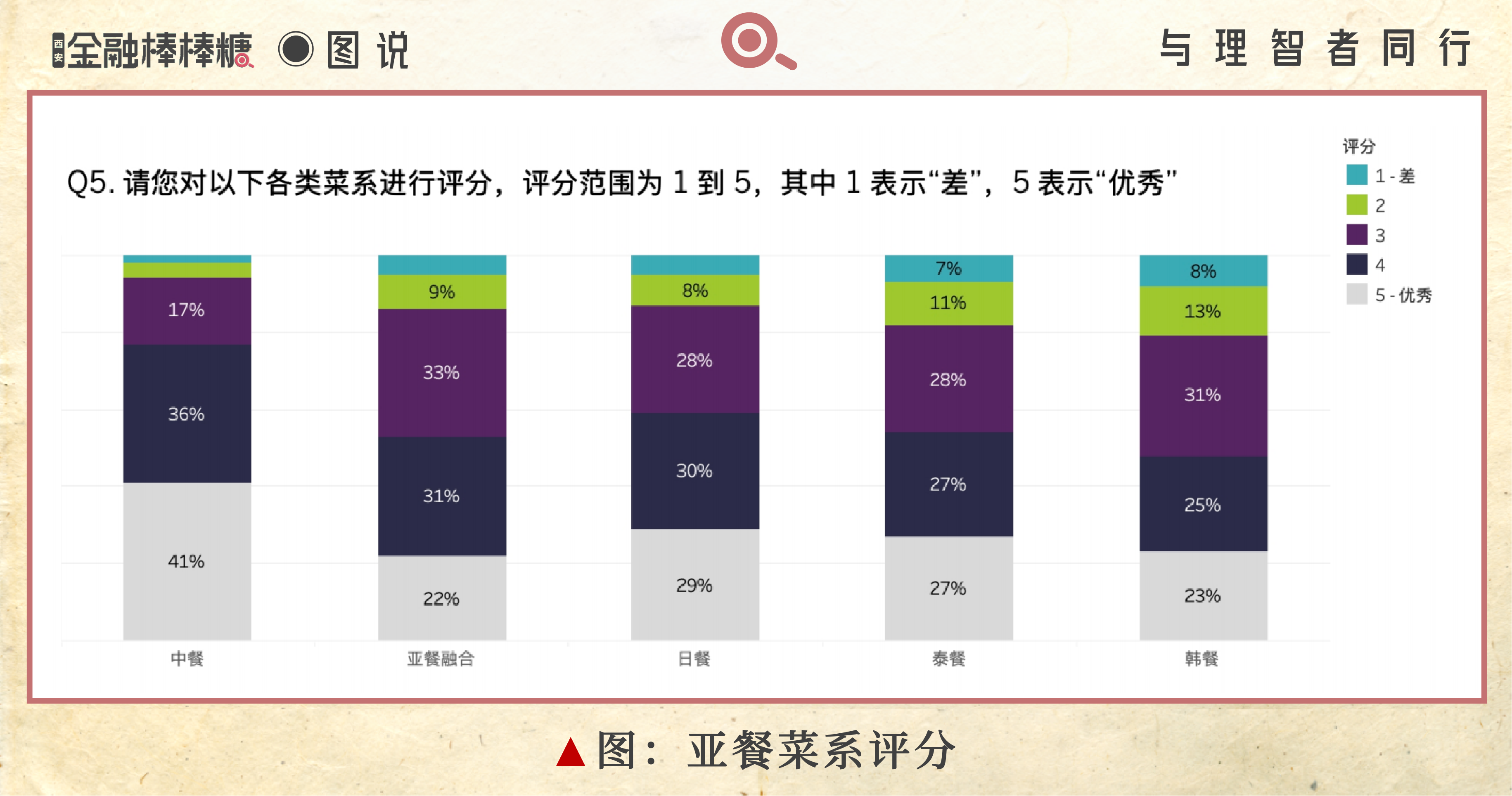

更重要的是接受度。在所有亚洲菜系中,中餐获得了最高评分,41%的受访者给出5分(优秀),36%给出4分(良好)。

纵观美国中餐“帮派”全局:

粤菜、闽菜仍是基本盘,但增长已见顶。早期广东、福建移民奠定了中餐的基础,粤菜及改良美式中餐目前仍占最大份额,据行业估算约为四成。但近三年增速明显低于行业平均水平。

川湘菜是目前的最大增量。过去十年扩张迅猛,承接了大量对“重口味中餐”有需求的美国消费者。眉州东坡、洞庭春等品牌在美加速布局。

北方面食则面临结构性机会。以陕菜、西北菜为代表的面食细分赛道,近年来门店数量增长显著,是美国中餐市场增长最快的品类之一。西安名吃的成功是一个信号,但更大的信号是目前全美90%以上的陕菜馆集中在唐人街等华人聚集区,而四大城市白人社区的陕菜馆总数不足100家。

再看中餐分布特征。

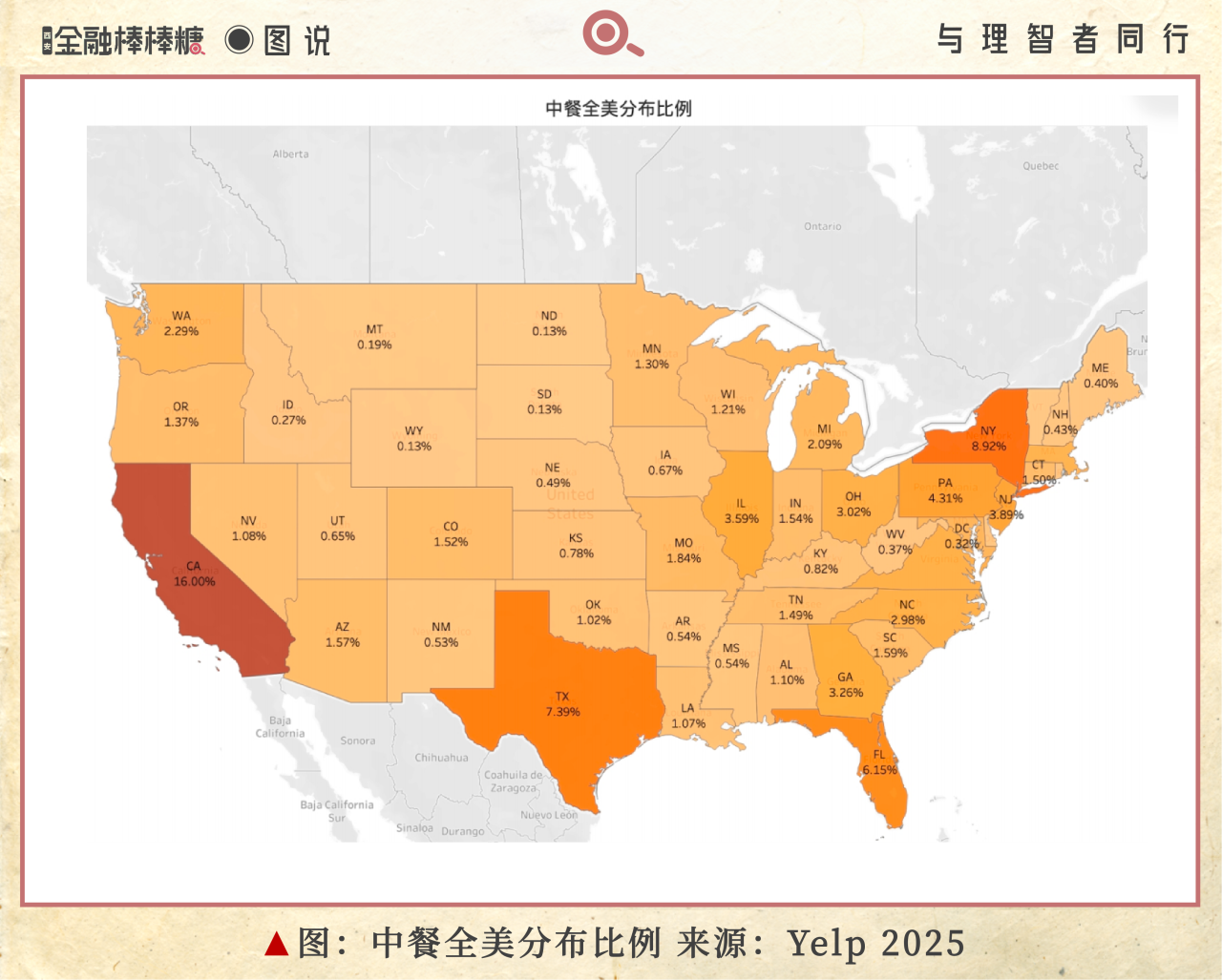

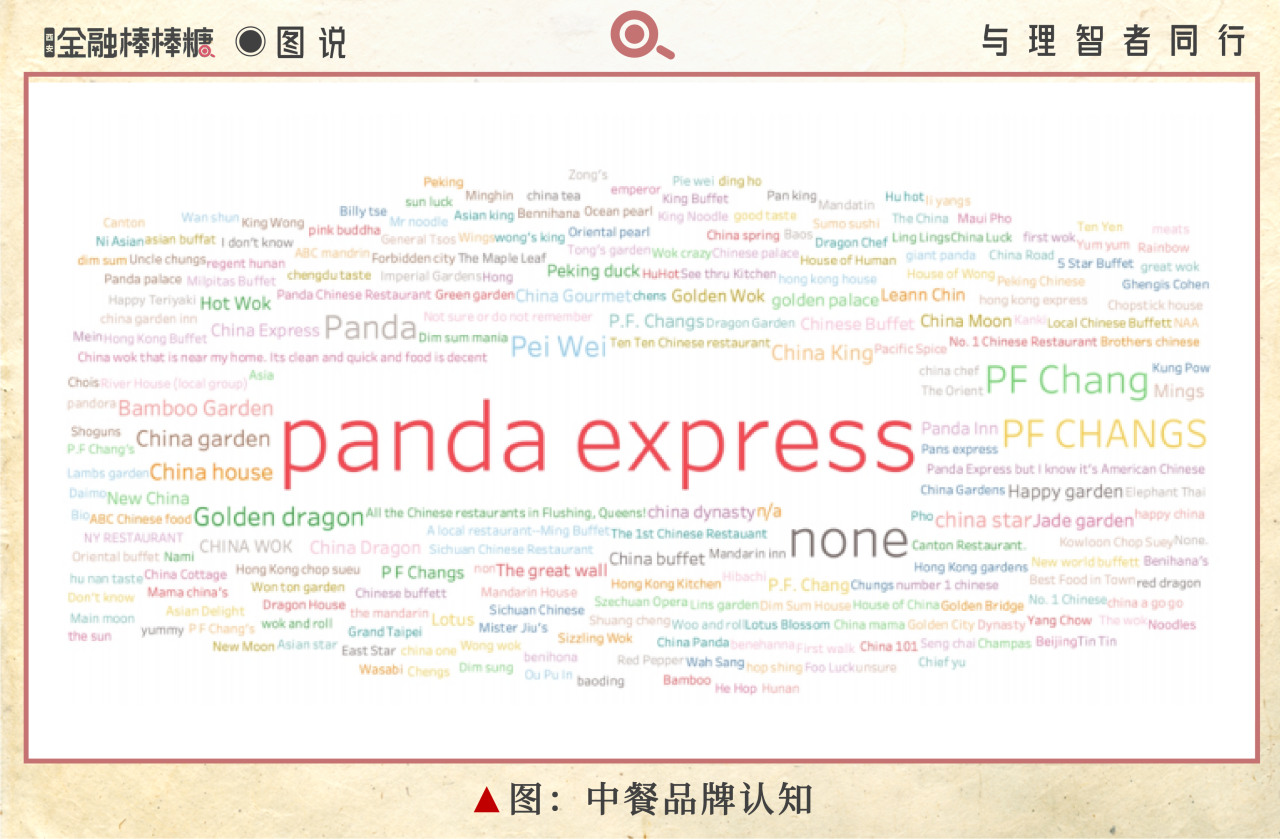

一方面在地域上高度集中。据公开数据显示,加州以超过5000家中餐馆位居全美第一,纽约州接近3000家,五个州合计占全美中餐馆44%以上,机会高度集中在大都市圈。另一方面在市场上却呈分散之态。美国中餐市场店很多,但没有大品牌——除了熊猫快餐(Panda Express)和华馆P.F.Chang‘s——主流消费者对中国餐饮品牌的认知高度集中。且大多数餐馆是家庭式经营,前端靠手艺支撑,后端没有标准化的供应链。

最后看消费测,两组数据值得关注。

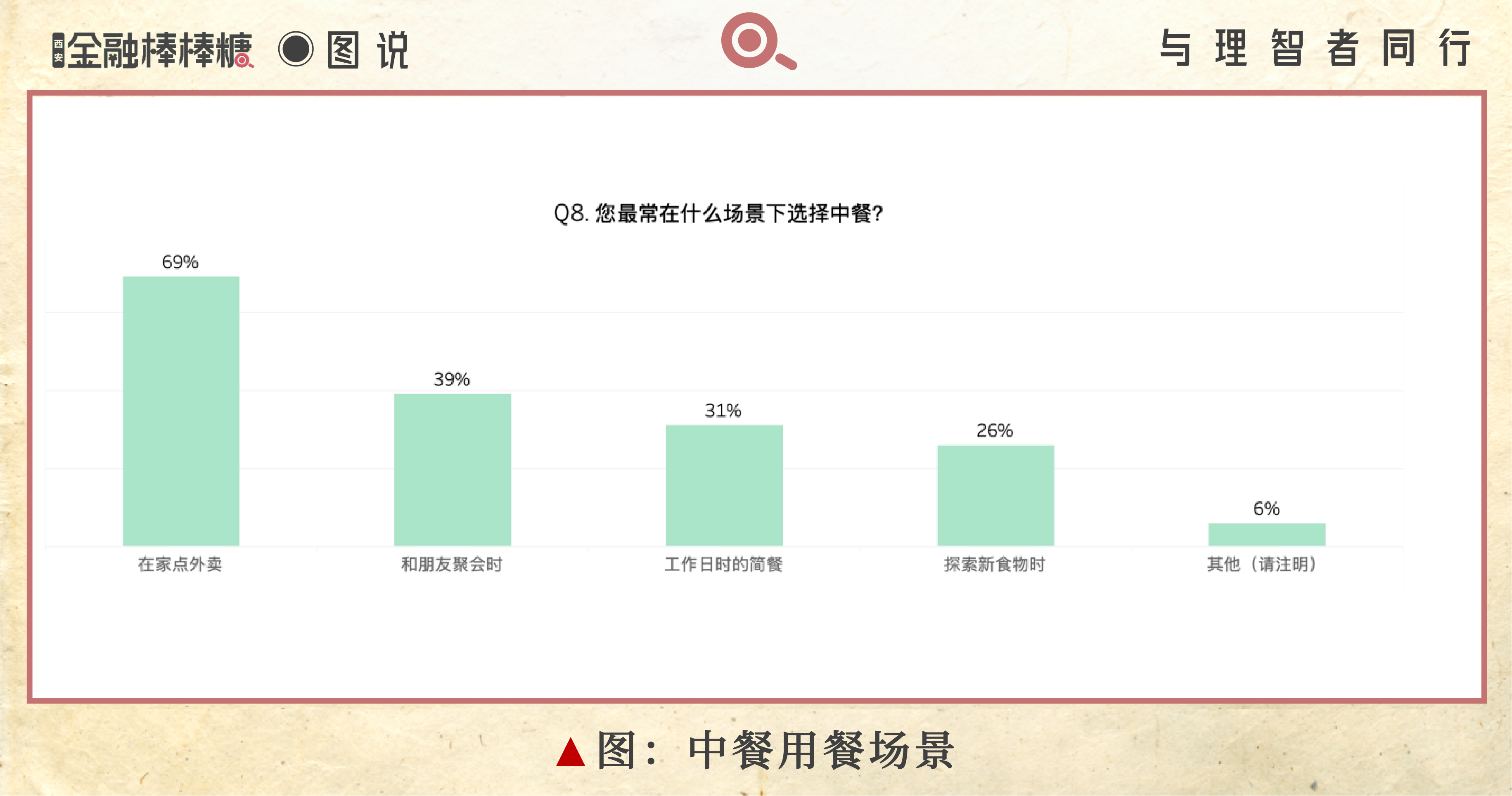

一是美国人的口味偏好。中国连锁经营协会报告显示,47%的美国主流消费者希望中餐提供更多“地道菜肴”,44%希望提供“更健康的选择”。北方面食的手工制作属性和相对健康的烹饪方式(少油、蒸煮为主),恰好契合这一需求。二是外卖主导消费场景。中餐外卖占比高达69%,这与中央厨房“加工半成品、冷链配送”的模式天然匹配。

而这,就是陕西中央厨房出海的空间。

面食版中央厨房来袭

三家企业,各有来路。

刘一泡和秦吼背靠同一个老板刘杨,他最早做互联网,2017年转身投入泡馍的工业化。赛鸿鹄则是土生土长的铜川老字号,掌门人刘刚1996年在铜川王益区七一路开出了第一家“七里铺蒸饺”店。

让陕餐出海的底气源自哪里?

一是技术已打通,产品能还原。刘杨曾与陕西科技大学食品工程学院合作研发出羊肉泡馍自动化生产线,保鲜泡馍口感还原度达95%以上。赛鸿鹄2020年自建食品工厂,将蒸饺、窝窝面转化为速冻预加工产品,实现冷链配送。

二是产能已验证,市场有规模。秦吼食品服务全国4500多家陕餐厅,市场份额超90%;刘杨2025年在商洛投产的新基地年产能达万吨以上。赛鸿鹄已跻身省级非遗工坊、国家级高新企业。

三是出海试探已有多年。“我们现在已经出口到24个国家,同时获得了美国的FDA认证。”刘杨曾在公开报道中说。刘刚则在疫情前就布局中央厨房和冷链。

多年的铺垫,换来了这次1000万美元的落子,且三家企业想走一条与过往“陕餐出海”不同的路,就是做所有陕菜馆的“总后厨”。

这不禁让人想起熊猫快餐。据公开数据,截至2026年1月,熊猫快餐全美门店已超2500家,2024年全系统销售额约为62亿美元,位列美国第11大连锁餐厅。

其成功核心,是极致的标准化和中央厨房体系。所有菜品统一在中央厨房制作成半成品,通过26个分布中心配送到门店,单店仅需5-6名员工,出餐时间不超过2分钟。“95%的订单能准时送达,门店收到准确物料的概率高达99.8%。”熊猫餐厅集团首席供应链官Roland Ornelas在公开报道中说。

但熊猫快餐的模式,几乎只适用于“米饭+炒菜”。北方面食的连锁化,仍是行业难题,典型案例是美国绝大部分兰州拉面店能爆火,但只能是单店——高度依赖师傅个人手艺,无法复制。

而这中央厨房,就是专门针对北方面食的标准化供应链中心,为的是解决面食最复杂的“前置工序”。

具体来说,包括预制面制品,统一制作饺子皮、馄饨皮、预蒸凉皮、拉面条,通过全自动压皮机和标准化和面配方,保证每一张皮厚度、水分、口感一致。生产标准化调料,如油泼辣子、香醋汁、卤肉料包等,从源头统一口味。加工半成品,如预卤肉夹馍的肉、预煮臊子,下游门店只需加热即可使用。再搭配冷链配送,实现当日或次日达。

这种模式下,下游小店仅需2-3名普通员工就能完成出餐流程,人工成本降低50%以上,出餐时间预计缩短到3分钟。中央厨房的客户,正是想在海外开陕菜馆却没有技术和供应链的个体户。

更关键的是,目前美国没有一家专门服务北方面食的大型中央厨房,这给刘一泡、秦吼、赛鸿鹄留下了可操作的市场空白。而且该赛道门槛也不低,比如南加州“鲁味居”耗资千万、耗时四年才建成全自动面食生产线。当然,这也从侧面说明中央厨房一旦建成,就是坚实的竞争壁垒。

自中国改革开放以来,四十年中餐出海路,跌跌撞撞,却从未止步。全聚德铩羽而归,东来顺的涮羊肉没能留住美国食客的胃,到后来洞庭春、Peter Chang们慢慢在异乡站稳脚跟,再到海底捞、眉州东坡开启品牌出海的新篇章……今天,陕西人带着一碗蒸饺,再次叩响美国的大门。

这口气,撑了四十年,还在往上走。

*本文数据来源包括《2025中国餐饮品牌出海研究报告(美国篇)》、IBISWorld行业报告及公开媒体报道,部分品牌门店数据为公开渠道统计。

评论