文 | 文娱价值官 陈立涓

编辑 | 美圻

当“一本多拍”成为短剧使用IP的常态,流量演员的公式被反复套用,而原创的代价高到令人却步时,狂奔的短剧行业已经来到了内容源头的十字路口。番茄小说以压倒性的IP储量,成为当下最大“水源地”,但IP快速消耗、同质化严重,正迫使短剧行业寻找下一个潜在的“蓄水池”。

在短剧、漫剧急需优质IP源的大背景下,知乎盐言故事、豆瓣阅读和小红书,三个气质迥异、却同样发力网文的平台,各自持有风格独特的“IP池”,但它们也都面临着从文字社区到影视工业化难以适配的巨大挑战。

这三家平台以短剧“回血”的不同路径、潜力与风险,能看出谁真正有能力缓解短剧的“内容饥渴”,谁具备新晋“IP源”的储备潜能。知乎盐言故事、豆瓣阅读、小红书,谁又正在成为补充“番茄”差异化内容的重要IP孵化器。

知乎 “盐言故事”能“赢”来商业化吗?

在所有试图以短剧“续命”的平台中,知乎是姿态最决绝,也是财务压力最大的一个。

在知乎发布2026年第一季度业绩报告显示,知乎Q1营收6.52亿元,同比下滑10.70%,环比增长1.3%;净亏损850.40万元,同比亏损收窄15.75%。不过,经调整净利润1716万元,同比增长147.2%,环比实现扭亏为盈。

基于业务结构观察,可以发现知乎的付费内容及IP运营收入为4.02亿元,占总营收比重达61.7%;营销服务收入1.91亿元,占比29.4%;其他收入5780万元,占比8.9%,由此可见,知乎的付费内容与IP运营依旧是其核心营收支柱。

盐言故事是知乎于2023年3月15日上线、同年5月18日正式官宣的原创短篇故事阅读平台。它脱胎于知乎社区,定位为原生短故事平台,专注于提供10-20分钟可读完的精品内容,涵盖言情、悬疑、科幻、现实情感等超180个品类。盐言故事的崛起,本质上是对传统网文套路的一次“精准对撞”。虽然它无法完全抛弃“虐恋”“逆袭”“甜宠”等被市场印证过的情绪框架,但平台仍然孵化出了不少具有改编价值的IP。

文娱价值官发现,知乎IP改编作品已经涌现出多个爆款。其中,《金屋藏骄》《君心似疾》《月光永不坠落》《欢宴》等短剧全网累计播放量突破30亿;《嫡女泣血》《我要回娘家》等AI漫剧全网播放量达10亿,IP改编落地成果显著。《羊与兰》《听银》等精品IP改编短剧在春节档屠榜,证明了其头部内容具备强大的市场引爆力。“以质取胜”的精品爆款路线,加上单个作者的最高版权收入超200万元的案例,都对优质创作者形成了强烈的吸引力。

知乎也并不掩饰其利用AIGC技术的布局,知乎CFO王晗对媒体表示,AI短剧漫剧和AI数据是知乎的两大投入方向。前者是用户最愿意付费的AI生成内容,后者是为AI发展卖水、卖铲子。

DataEye-ADX数据显示,今年1-5月,盐言故事凭借251部AI剧,关联播放增量高达68.34亿,位居行业断层第一,是关联播放量最高的版权方。

图片来源:DataEye-ADX数据

但是,AI漫剧为盐言故事带来想象空间的同时,也存在极大的不确定性。AI漫剧领域已经出现了内容同质化风险,用户对AI生成内容的接受度仍缺乏时间认证,因此AI漫剧并非一颗具有韧性的“救命稻草”。

此外,知乎IP短剧化最大的挑战在于平衡“精品”与“海量”之间的内耗。当AIGC以工业化流水线的方式迅速铺满市场,那些需要时间打磨、凝聚了更高创作心血的精品内容,是否会因此贬值。

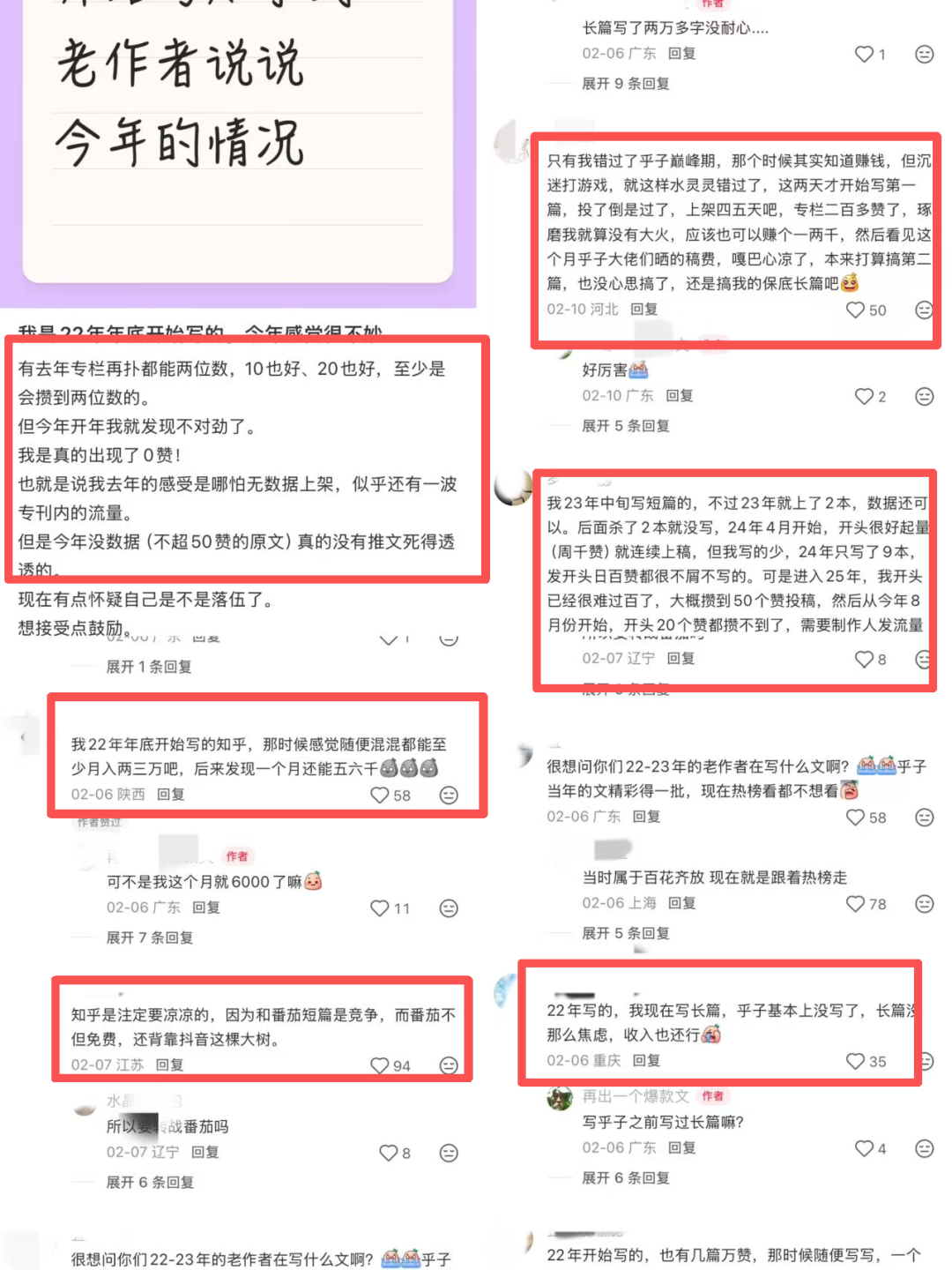

文娱价值官看到,作者群体中不少人表示对知乎流量的担忧,尤其是对于短篇流量和收入不理想的现象,2025年有作者表示“8月开始,开头20个赞就攒不到了。”

作为IP“水源”的平台,知乎首先要先靠卖IP实现持续盈利,不然只是通过自己的IP源为短剧行业做嫁衣,当行业红利期过去竞争进入深水区后,之后是靠网文“续命”?还是加速消耗自己?这需要管理层的智慧和对优秀创作者的保护机制。

豆瓣阅读 品质阅读能通往短剧新赛道吗?

2023年,豆瓣阅读就因为《装腔启示录》和《九义人》改编剧的成功,稳住IP输出的阵地。改编自豆瓣阅读伊北的连载小说《六姊妹》,斩获播放量年榜前十的成绩,《命悬一生》则成就爱奇艺悬疑精品剧,《树下有片红房子》是2025年评分最高的青春剧。今年初,《女神蒙上眼》和《隐身的名字》两部改编自豆瓣阅读IP的剧集,均获得豆瓣7分及以上的评分。

在影视剧市场,豆瓣已经呈现出稳定输出IP源的态势,尤其在现实主义题材、女性、青春、悬疑等类型上展现出优势。据南都娱乐统计,豆瓣阅读截至目前已有超200本小说售出影视改编权,其中近半数为女性、悬疑类型。当观众对悬浮、猎奇的剧情审美疲劳,渴望沉浸感和现实题材时,豆瓣阅读长期积累的侧重传统影视和品质阅读调性的文学作品,凸显其适配性。

豆瓣阅读受到长剧市场的青睐,也顺理成章地吸引来短剧行业的“橄榄枝”。今年4月,豆瓣阅读CEO戴钦曾向媒体透露,豆瓣阅读的影视版权收入占比超一半,单部IP的长剧改编售价则在几十到几百万不等。过去几年,豆瓣阅读的影视版权售出是一年几十部,而今年新增短剧后,版权出售增加到几百部的量级。

公开数据显示,2026年仅前两个月,豆瓣阅读已累计售出14部影视版权,其中短剧占据10部之多。尤其是《曼陀罗》《黄雀风》《他先爱上她的》《心动上上签》《与爱为邻》五部改编自豆瓣阅读IP的微短剧,补足了短剧行业过度依赖番茄小说的缺口。以微短剧《曼陀罗》为例,在红果短剧上线四天达成热度值破1亿、观看量破10亿的“双破亿”成就,为豆瓣阅读IP在微短剧市场里开疆扩土,开了个好头。

豆瓣阅读的作品具有天然的“清流感”,引来不少偏好文艺风格的创作者发表小说,但这些清新的网文未必都符合改编需求,因此流量和收入也无法满足某些作者预期。有作者在社媒表达出对平台的不满,“我也不知道我这种作者除了豆瓣还能去哪,喜欢写悬疑,还有点文艺青年的病,写了三本了,没流量,一直想走,不知道去哪里。”

一位头部短剧公司执行副总裁告诉文娱价值官,对短剧制作公司而言,豆瓣阅读的价值在于其内容的“差异化”和“稀缺性”。虽然豆瓣阅读的作品天然带有排他性和新鲜感,但这位行业人士同样表达出自己的担忧,“豆瓣阅读的优势恰恰也是它的劣势,创作生态属于精耕细作,作品的产量和更新速度无法与日产千部的番茄小说相比,而短剧行业却以小时为单位争抢时间窗口,豆瓣阅读缓慢、低产的IP供给模式,能否跟得上短剧疯狂旋转的飞轮,还需要时间来观察。”

小红书 社区情绪能沉淀出新IP富矿吗?

2024年开始,小红书就开启过网文业务,此间虽然不算轰轰烈烈、但也掀起过平台内的热度。2024年,不少作者跃跃欲试,想在小红书吃到第一波流量红利。然而“没人阅读”“零点赞”等反馈,让作者们刚升温的网文创作欲望,渐渐冷却和褪去。

2024年,小红书针对网文还只是话题运营、流量扶持,直到2025年未见太大水花后,有作者发现今年一月开始,小红书已经开始内测网文付费,力求解决变现问题。界面报道显示,小红书测试收费方式主要有三种:一是高清原图付费下载;二是单篇笔记付费阅读,其中就包括长篇故事或小说,创作者可设置一个试读比例(如前20%)免费,读者支付一笔费用(如9.9元)就能解锁全文;第三种则是笔记合集付费解锁,主要针对连载内容。

虽然一系列动作都在向网文作者抛出橄榄枝,但小红书上的网文存在感仍不强。曾经在小红书发布过作品的兮兮告诉文娱价值官,选择小红书是因为门槛较低,免签约,发表网文前期涨粉快,点赞评论涨粉数据可视化都很上头。但很快就出现不适感,首先是审核时间长导致文章放出后流量窗口期已经过去了,阅读数据下降。此外,由于小红书的页面设计就不适合阅读长篇文字,其实真正的网文粉丝都在番茄等平台,所以粉丝不增反掉。

2025年1月,小红书正式上线了短剧频道,以后来者之姿杀入这个红海市场。也正是因为要做短剧,小红书才更有培育自己网文IP,形成IP链条闭环的必要。

在尝试了与头部短剧制作公司合作进行平台分发后,小红书很快展示出对自制内容的野心,目前短剧栏目下有3部“独家短剧”。此外,由FIRST影展与小红书联合发起的“红镜短剧计划”,小红书推出的《在线追踪》《贪吃蛇》两部作品获得行业关注,文娱价值官在观看后发现,两部短剧具备鲜明的风格、制作门槛很高、类型多元。

但目前无论是独家短剧、还是获奖短剧,剧本均不是源自小红书孵化的网文IP。但在网文行业看来,小红书并非一个传统意义上的IP内容池,而是一个巨大的、实时波动的“社会情绪反应堆”。

小红书的潜力,其实不在于有多少部网文作品,而在于它作为“话题策源地”和“趋势风向标”的能力。从“县城文学”的审美复兴,到海外网红融入后的全民狂欢,再到各种亲密关系、职场生存、女性成长话题,小红书的优势在于能引发全民情感共鸣的“原始素材”。对于苦于套路枯竭的短剧编剧而言,小红书应该充当永不枯竭的灵感源泉。

《在小红书连载九万字小说后,选择放弃》的笔记,足以说明小红书从2024年至今未能构建出网文生态的因果关系。而小红书需要把握住的核心资产,是其真实、利他的社区氛围。随着平台官方下场推动内容IP化,当越来越多的商业化短剧内容涌入,将社区“生活场”变为“素材库”,如何避免过度开采导致的氛围稀释和用户反感,将是终极考验。

短剧行业的内容源头危机,本质上是工业化生产和原创活力之间的矛盾。知乎、豆瓣阅读、小红书所提供的,并非简单的“IP源”,而是三种不同的思路:知乎的“存量改造与工业化提效”,豆瓣阅读的“差异化精品突围”,以及小红书的“从社区情绪中发掘增量”。

但是,我们必须正视它们难以在短期内,无法撼动番茄小说霸主地位的事实,只是这三家小而美的平台正在共同指向一个目标——短剧的“好内容”,将不再只有一个标准。

评论