文|消费最前线

2026年第一季度,非洲智能手机市场同比增长3%至1990万部。相比过去,今年非洲一些地区的手机消费开始显出“高端”苗头,一季度,南非智能手机平均售价同比上涨4%。

随着手机内存涨价,全球手机消费都被迫进入了一轮“升级”征程。非洲市场原本最受欢迎的低端机所受冲击尤为严重,即便消费者不想放弃,手机厂商也耗不起。

当前,非洲市场智能手机产品线正逐步向更高价位迁移,300至499美元价位段同比增长43%。具体来看,各大品牌在非洲的路线也不再只围绕“低端”打转,三星高端生态加速布局、荣耀推出Magic系列,在中高端市场不断扩张。

还有传音、小米也在开启非洲“高端生态”重塑。

2025年,传音加大了研发费用,整体增长17.23%,高达29.50亿元,为的就是中高端突围;2026年,小米计划主力不再放在80-150美元这一区间,主打200-450美元中高端区间的Redmi Note系列和Poco系列。

然而,抛开供应链成本上涨、低端市场内卷这些行业共性原因,非洲智能手机消费“升级”还有没有其他因素在推动,这一现象又能维持多久?答案远比我们想象的更复杂。

非洲年轻人,正“向往”全球主流消费?

印象中,非洲大地充斥着“落后”“贫穷”“消费力低”这类代名词。但实际上这几年来,非洲市场上正发生两大关键转折:年轻化、中产化。或许也正是这两点,改变了非洲消费市场的底层生态。

未来,更高价位、品牌消费,将成为这片大陆上的主流趋势。

先看非洲到底有多少年轻人。非洲联盟和非洲发展银行发布的数据显示,15岁至35岁的非洲人总数超过4亿,预计到2050年将超8.3亿。据《环球时报》2023年11月报道,非洲大陆的人口平均年龄是19岁。

随着智能手机、移动互联网的普及,这些年轻人的生活习惯逐渐与全球Z世代无异。他们也爱好短视频、容易受网红影响。Facebook、Instagram、TikTok、WhatsApp、YouTube……一度“挤满”了非洲年轻人。

据悉,南非年轻人对社交媒体的依赖程度,不亚于任何一个大洲。

根据We Are Social与Meltwater联合发布的《全球数字化营销洞察》显示,南非用户以日均9小时24分钟的在线时长领跑全球互联网使用榜,其高粘性数字生态甚至成为个性化应用与短视频App出海的关键突破口。

几乎全天候的数字生存,拉高了非洲年轻人的消费欲望。以TikTok为例,公开资料显示,超过60%的购物者在TikTok上发现感兴趣的商品后,会立即购买,超过70%的南非消费者因为TikTok增加了购物支出。

同时,网络生活也让智能手机从单纯的通讯工具,变成了非洲年轻人接入全球文明、构建社会身份的核心载体。对于一些非洲年轻人而言,一部手机就是全部的数字生活:刷短视频、社交互动、远程工作、移动支付、娱乐消费……

他们对手机的性能、拍照、设计有了与从前不同的评判标准,于是,更高价位的智能手机取代功能机。哪怕消费能力不足,遍地开花的消费金融产品也能满足其正在升级的消费欲望,据悉,目前,非洲是全球网贷市场增速最快的地区之一。

据公开数据,2025年全非洲的数字信贷规模约500亿美元,2025–2030年市场CAGR普遍在20%+。“一本财经”就报道过,在非洲市场,摩托分期、汽车分期、3C电子产品分期、房屋装修分期……层出不穷。

贷款买手机,对非洲年轻人而言,已是再正常不过的事。

当然,除了消费水平与欲望不成正比的年轻人,非洲“中产”的崛起才是促进消费升级的主要力量。至于“非洲中产”如何定义,特别是在南非,开普敦大学自由战略营销研究所表示,一个南非家庭赚取大约22000兰特(约1万元人民币)会被视为南非的中产阶级。

这几年,随着海外移民、本地人进入政府部门、肤色阶级消失……南非“新中产”群体比想象中更加庞大。2022年,南非统计局发布数据,当时南非平均工资在每月26032兰特(10444人民币),比上一季度的24813兰特上涨 4.5%。

这让苹果、三星、华为等高端厂商在南非的用户粘性和高端市场统治力持续加强。

另外,根据德勤与联合国预测,到2060年,非洲中产阶级占比有望升至42%。这组数据对很多正在发力出海的品牌、商家来说,意味着非洲消费者将不断推动消费由基础日用品向品牌化、品质化升级。

事实果真如此吗?这场看似与世界接轨的消费狂欢,终究带着一丝难以言说的苦涩。

那些在社交平台上闪闪发光的生活片段,那些被网红博主奉为圭臬的品牌符号,本质上是消费主义为全球年轻人量身打造的统一模板。非洲年轻人,不知不觉成为全球资本收割链条上最末端的一环。

一场注定辛苦的“高端转型”

不管怎么说,非洲消费这点高端苗头到底还是被压力越来越大的手机厂商捕捉到。

具体来看各大厂商在非洲市场的目标与动作:

三星的中高端布局早在2024年就出现端倪,当年第四季度,三星在非洲市场的平均售价(ASP)上涨9%,在安卓品牌中居于首位。据悉,三星一心想成为非洲消费者的“身份象征”、俘获非洲城市中产。

小米、荣耀基本走品类策略,在握紧低端市场的同时,大力往非洲市场推广品牌的高端系列。例如,荣耀的Magic系列为了打开非洲知名度,通过与电信商MTN和Vodacom合作,推出手机与通话分钟的捆绑方案。

传音这一“非洲之王”在拥有市场、知名度的前提下,高端转型则重点指向技术、研发。

据悉,折叠屏、AI手机先后成为传音的发展方向,也让多年研发投入远远低于同行的传音开始加大研发成本,2026年,公司计划研发费用同比增长10%以上,新增专利申请不低于 400 件,新增授权专利不低于200 件。

当然,2026年,全球手机厂商不得不向高端化转型。随着全球存储芯片价格飙升,低端机型已经很难再维系盈利。以传音为例,2025年三季度,传音的毛利率一度跌至19.47%,为近10年来首次低于20%。

但是,比起其他地区,在非洲布局高端生态,远比想象中复杂,购买能力只是其中一环。品牌要跨越的障碍还有很多,即使加大研发力度、推广高端系列、扩大中高端产品占比,短时间内的品牌形象也很难扭转。

据悉,在非洲为数不多的高端消费群体心目中,高端手机品牌只有苹果、三星,其他品牌想要在这片市场上高端化,仅消费认知培养就是一个漫长的过程,典型的例子就是靠非洲低水平消费成长起来的传音。

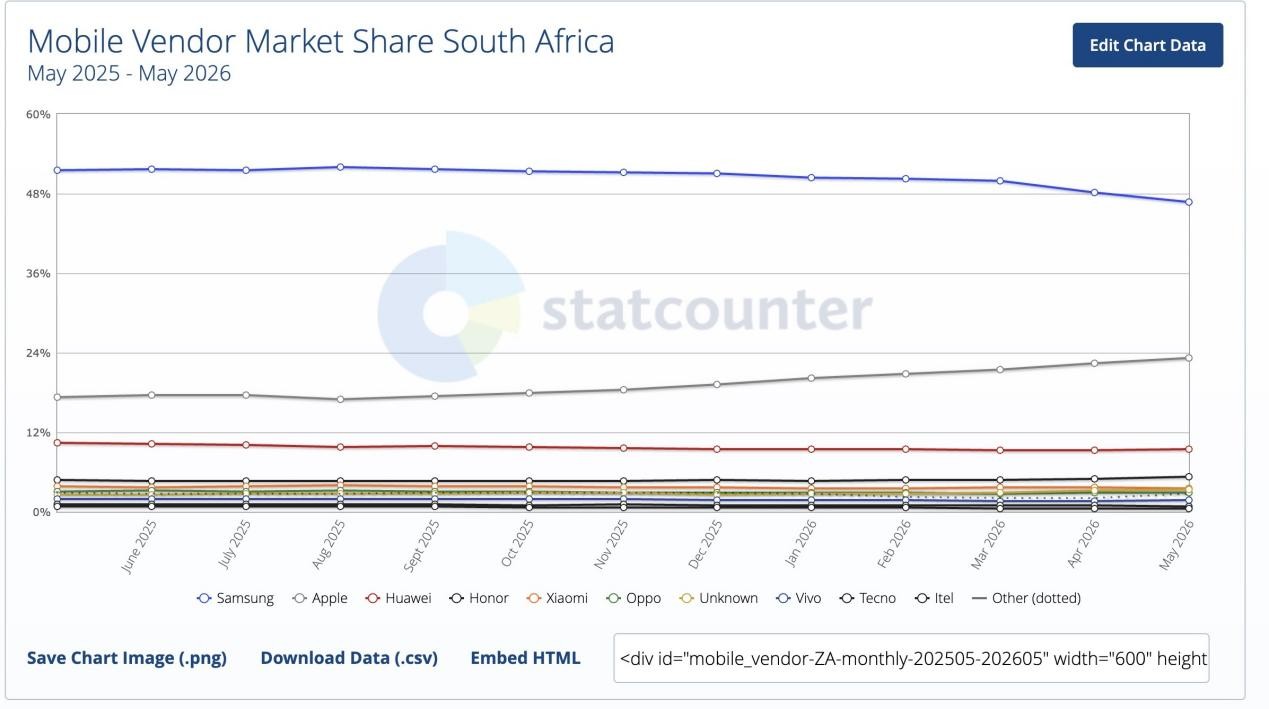

调查显示,在非洲中产阶级消费者心中,传音的“高端品牌认知度”仅为12%,对比三星高达45%、苹果高达38%。2025年5月到2026年5月,苹果成为南非手机消费市场唯一爆发式增长的品牌,从走势图上来看,增长速度甚至比三星更快。

中研普华产业研究院的《2026年全球智能手机行业市场规模、领先企业国内外市场份额及排名》显示,全球市场600美元以上高端机型市场份额突破35%,苹果、三星、华为占据高端市场主导地位,2025年上半年全球高端手机市场份额里,苹果独占62%,三星20%。

在那些已经被苹果、三星统治了十几年的成熟市场,新兴品牌尚能找到一席之地。而在刚刚开启消费升级的非洲大陆,所谓的“身份认同”目前只归属于传统高端品牌。

当非洲中产只认三星、苹果,其他厂商的高端转型注定要付出更多。例如,传音为了缩小与苹果、三星之间的形象落差,只能进一步加大营销,2026年第一季度,传音销售费用为13.17亿元,同比增长15.36%。

值得注意的是,在原料成本堆高的大环境下,这笔钱未必是浪费。

2026年第一季度,传音营业收入为162.00亿元,同比增长24.58%;归母净利润为7.00亿元,同比增长42.90%;毛利率为22.00%,同比上升2.74个百分点,环比上升3.84个百分点;净利率为4.58%,较上年同期上升0.76个百分点。

未来,传音还需要再花多少钱才能在非洲中产心中树立起真正的高端形象,这是个问题。

这片大陆上正在上演的,或许是全球手机行业最荒诞也最残酷的一场悖论。

全球没有手机“新兴市场”了?

2026年,全球智能手机出货量注定是个难看的数字。

5月份,Counterpoint发布最新报告显示:2026年全球智能手机出货量预计将同比暴跌13.9%,总量萎缩至约10.8亿部。这一数字不仅刷新了2013年以来的年度新低,其跌幅也较此前2月预测的12.4%进一步扩大。

更关键的是,以往被各大厂商寄予厚望的新兴市场,表现也不尽如人意。

先看土豪聚集的中东。

Omdia调研数据显示,2026年第一季度,中东智能手机市场(不含土耳其)同比下降6%至1100万部。同期,印度智能手机出货量同比下降5%至3090万部;东南亚智能手机市场总出货量为2160万部,同比下滑9%。

非洲这边,虽然2026年第一季度的出货量是全球新兴市场为数不多还在增长的。但考虑到行业态势,非洲底层消费必定会受到冲击,“高端”消费又没有真正成熟,因此,Omdia预计,2026年,非洲智能手机市场或许将下滑28%。

2026年,全球智能手机找不到新兴市场了吗?

从整体的销量态势上来看,答案似乎是肯定的。手机厂商只能再度从“品类”中想办法。

首先,抛弃千元机是第一步。数据显示,2026年一季度,我国1000元以下新机市场占比从2023年的22%一路暴跌至2.7%。全球范围内也一样,虽然出货量在走低,但全球智能手机平均批发价同比上涨了14%。

其次,继续走“高端路线”,折叠屏、AI手机几乎成了所有手机厂商的选择。

特别是折叠屏,在火了两年后,又卷土重来。2026年,我国手机厂商再度加码折叠屏。群智咨询预测,2026年,中国折叠屏手机出货量将达1200万台-1300万台,同比增长20%-30%。

但“品类”路径就能带厂商找到突围口吗?事实上,这两年,折叠屏的市场销量并不好。

IDC数据显示,2022年-2025年,中国折叠屏手机出货量同比增速分别为118%、114.5%、30.8%以及9.2%,一路走低。可是品牌没有办法,因为折叠屏的高价位可以更好地缓冲成本压力。

对比折叠屏,AI手机的新鲜感确实正值顶峰。

“经济参考报”报道,我国市场有80%多的消费者提到在考虑下一部手机时,大部分人越来越在意AI体验。有机构预测,2026年新一代AI手机将成为主流,预计出货1.47亿台,同比增长31.6%,占据整体市场的53%。

但这份新鲜感能维持多久,谁也不知道。

公开资料显示,在AI手机的出货量占比过半的同时,其“含金量”也遭到质疑。据网络消费者调研平台“什么值得买”发起的用户调查数据显示,超过70%的用户购买了AI手机半年后就关闭了大部分AI功能,近四成消费者坦言自己已经完全忘记手机还有AI功能。

种种迹象显示,全球手机行业,不仅没有新兴市场可挖掘,也很难再找到一个可以真正依靠,从而渡过赛道“难关”的品类。昔日遍地开花的增量市场不复存在,各类创新品类也未能掀起新的浪潮,厂商下一步,需得好好思量。

评论