文|侃科技

最近几天,影石接连发生了两件大事。

一件是10日的Luna Ultra发布会,另一件是11日的一大批原始股东股票解禁。

但市场讨论最多的不是新品参数,也不是56.5%的解禁比例,而是为什么股价走势没有逆转?

新品上市为何没能缓解解禁带来的冲击?这其中,有一个很少被人注意的数字:78。

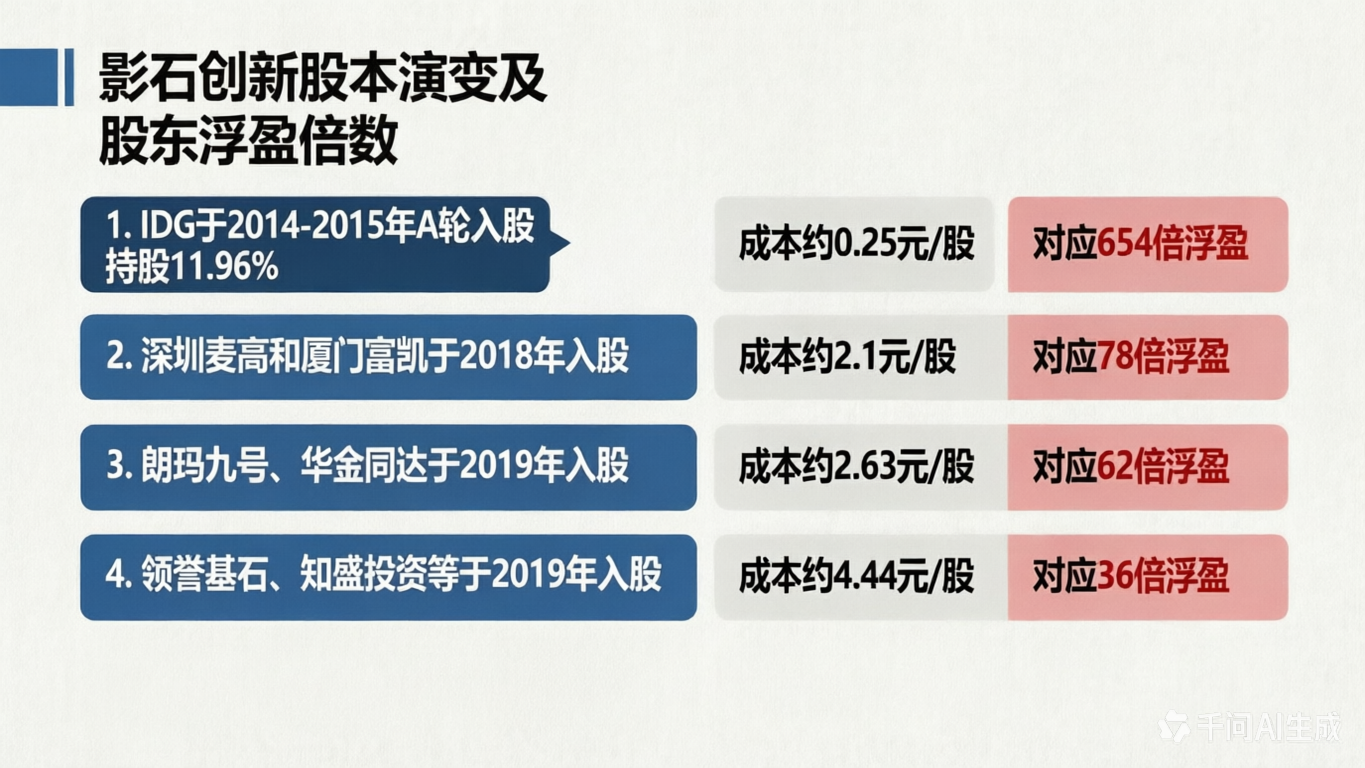

78,是深圳麦高和厦门富凯2018年10月入股的成本(2.1元/股),与当前股价(163.39元)之间的倍数。这个倍数不是最大的,IDG的天使轮成本摊到0.25元/股,浮盈654倍;香港迅雷的成本不到2元,浮盈约82倍。但它是最微妙的。

654倍的筹码不需要动,因为"卖不卖都一样"。78倍恰好处在一个尴尬位置:足够让人有充分的理由按下卖出键,又不至于像654倍那样"懒得算"。

作为Pre-IPO轮的股东,深圳麦高、厦门富凯、朗玛九号、华金同达、领誉基石、知盛投资,以及中信证券旗下的直投和资管计划,合计持股约17.2%,对应市值约112.69亿元。他们站在一个恰好需要认真考虑"走还是不走"的位置。

而且账面上的理由,足够充分。

谁站在桥上

影石的股本演变,是一部典型的成本分层史。最底层是IDG。2014-2015年A轮进入,4797万股,持股11.96%,成本约0.25元/股。以163.39元计,654倍浮盈。这是影石最底层的筹码,也是浮动盈利最大的一层。对IDG来说,减持与否已经不是一个经济问题,账面浮盈大到"卖不卖都一样"。

往上走一层,是2018年10月入股的深圳麦高和厦门富凯。从北京岚锋处受让,价格7.79元/注册资本,换算成每股约2.1元。这是78倍价差的数据来源。

78倍意味着什么?以2.1元的成本计算,减持约1.3%的持股即可收回全部本金,剩余98.7%的每一股都是纯利润。当持仓成本只有股价的1/78,任何一个具有基本理性的人都不需要等"更好的价格",因为任何价格都是好价格。

这个定价决定了退出决策的性质:不再是"是否退出",而是"以什么结构退出"。

再往上,2019年4月入股的朗玛九号、华金同达,受让价格9.76元/注册资本,约合2.63元/股,62倍浮盈。2019年10月入股的领誉基石、知盛投资等,从德朴投资处受让,价格16.46元/注册资本,约合4.44元/股,36倍浮盈。

加上中信证券通过旗下直投和资管计划在C轮和D轮进入的筹码,Pre-IPO轮合计持股约17.2%,对应市值约112.69亿元。

这个位置很微妙,比IDG、迅雷成本高,但比员工战略配售(47.27元/股)低20倍以上。

但Pre-IPO轮真正的退出动力,可能不是来自账面数字,而是来自时间。这些基金多数设立于2018-2019年,存续期5-7年,2026-2027年集中到期。LP的分配压力、DPI考核,这两件事对Pre-IPO基金的压力,远超IDG这类纯白马财务投资机构。

退出的动力是结构性的,不依赖股价判断。78倍也不是一个孤立数字,而是一个行为信号阈值。

78倍落在什么位置

A股Pre-IPO退出的历史数据,给78倍提供了一个清晰的参照。

先看低价差区间。

奕瑞科技,红杉系于2012年及2014年分两批进入,入股成本约9.65元/股(而非6-8元)。股价从前复权高点199.55元回落,2025年7月一度跌至约88元,价差压缩至约9.1倍;截至2026年6月已回升至约163元,价差扩大至约16.9倍。

自2021年9月解禁后,红杉系启动减持,截至2025年7月已完成6轮减持,除首轮外单次减持比例均控制在2%以内;此后于2026年4月、5月继续减持,至今仍在分批退出。红杉选择用时间换价格,而非一次性清仓——即便在价差压缩至9倍左右的阶段,也保持了按节奏减持的耐心。

再看中间区间。安路科技,上市前增资入股的早期机构股东(厚载成长、士兰创投等)经股本拆细摊薄后持股成本约2.40元/股;解禁时股价约62元时,早期股东的账面价差可达约26倍,位于25-35倍区间内。2024年至2026年,股东通过大宗交易等方式分多轮减持,减持节奏体现了"分批走"的策略。

(注:早期股东的确切持股成本及价差倍数均基于公开招股说明书及已披露的拆细比例估算得出,非单一股东的精确历史数据;价差倍数以62元/股的上市初期参考价计算。)

然后看高价差区间。

芯原股份,早期股东入股成本极低。有股东在2005年即已入场,也有股东在上市前夕以相对低价进入,综合持股成本远低于上市发行价38.53元/股。2025年8月25日,股价157.90元/股高位,VeriSilicon Limited、兴橙资本、富策控股等六家原始股东以询价转让方式一次性转让5%股份,套现超27亿元,转让价105.21元/股(当日收盘价的66.63%,近七折)。从极低入股到高位大幅折价甩卖,六大股东“效率优先于价格,折价成了次要变量”的退出策略清晰可见。

这三条轨迹的边界很清晰:20倍以下,股东有耐心等;20-50倍,股东开始分批退;50倍以上,退出的逻辑从"择时"变成"择通道"。78倍远超50倍阈值,影石的Pre-IPO股东极大概率会被推入极速退出区间。

通道选择成为核心变量。它决定了市场感受到的压力节奏,但不管选哪条,筹码总要过手。

三条路,三种节奏

减持规则对三种退出方式设置了不同的速度、额度与价格约束。持股5%以上的大股东,任意连续90个自然日内,集中竞价不得超过总股本1%,大宗交易不得超过2%;同时限售股解禁后须遵守窗口期禁令,财报披露、重大事项推进等关键时段禁止减持。

集中竞价,价格最优但节奏最慢。月均1%总股本,约7000万元市值的退出额度。Pre-IPO轮股东合计持股约17.2%,只用这一条通道,清仓需要106个月(约8.8年)。对存续期只剩1-2年的基金来说,这条路完全不可行。

大宗交易,才是Pre-IPO轮的主战场。月均2%总股本、约7亿元市值的退出额度,是集中竞价的两倍。

大宗交易的核心变量是折价率。科创板2024-2025年Pre-IPO退出的历史数据显示,大宗折价中枢约92折。对成本2.1元的股东来说,9折还是95折,在回报倍数的账面上差异很小,78倍乘以0.92是72倍,仍是天文数字。但对买方而言,每一分的折价都意味着安全边际。

关键问题是接盘方。影石70倍PE、利润同比下滑52%、分红稀薄,不太符合QFII和保险资金的筛选标准。更现实的对手方是交易型私募。在9-92折接货后,在二级市场择机出清,赚取折价收益。这意味着卖压并没有消失,只是延后和分散了。券商自营也可能参与,但量较小,影响力有限。

日均成交额约5-8亿元,Pre-IPO轮合计约112.69亿元的筹码,通过大宗交易清仓理论上约需16个交易日(按日均7亿元计算)。但大宗交易的节奏由卖家和接盘方协商确定,并非线性释放,且接盘方在二级市场的出货行为会进一步加剧卖压。

协议转让则隐蔽得多,单次转让5%以上,绕过二级市场直接换手。但影石的潜在战略买家不多:大疆因价格战和专利诉讼(6项起诉、28项反诉)几乎不可能接盘;GoPro体量和估值不匹配,且自身难保;手机厂商如OPPO虽有进军手持影像的兴趣,但协议转让需要战略买家的主动出现,概率不高。

三条通道对应三种不同的节奏和折价力度。集中竞价适合小股东,大宗交易是Pre-IPO轮的主战场,协议转让则需要等到战略买家敲门。

谁来接这盘?

影石当前流通市值约55亿元,日均成交额5-8亿元。Pre-IPO轮合计约112.69亿元的筹码,理论上需要约14-22个交易日的日均成交额才能完全消化。但「理论上」的假设是二级市场有无限的承接力量,而现实远比这复杂。

这种复杂性,集中体现在承接方的结构变化上,谁在接、以什么折价接、接完后做什么,会随着解禁后的时间推移而分阶段展开。

以下分三个阶段进行推演:

第一阶段(解禁后0-30天),价格敏感度最高,大宗折价最明显。

解禁窗口打开的最初30天,是买卖双方博弈预期最激烈的阶段。Pre-IPO股东希望快速锁定收益、分配LP,因此会在这一阶段以相对较低的折价(9-92折)集中出货大宗交易。接盘方的报价将趋于谨慎,因为市场预期解禁后仍有持续卖压,一旦接盘后不能迅速在二级市场回补出货,可能面临持股贬值风险。

历史上大宗交易的集中出货窗口期,通常在解禁后30天内出现第一个折价高峰。

第二阶段(解禁后30-180天),卖压从大宗转移到二级市场,承接方转变为交易型资金和散户。

这是最关键的阶段。无论是做套利的私募还是券商自营,大宗交易的接盘方在完成折价建仓后,会将筹码分批在二级市场出手,赚取折价与市价的差额。这本质上是价格传导而非卖压消除。

到这一阶段,原本集中在少数Pre-IPO股东手中的筹码已经被拆散,分散到更多参与者手中。集中卖压变成分散卖压,单日出货量虽小,但持续时间更长。

第三阶段(6-12个月),筹码结构高度分散,卖压衰减但估值中枢承压。

参照极米科技的案例,百度系在解禁后迅速减持,合计减持比例达4.28%,此后持续多年减持,截至2024年8月,百度系持股比例已从最初的11.61%降至5.53%,累计套现约8.5亿元。极米的股价从上市之初的高位持续下跌,截至目前较高点跌幅超过91%,市值蒸发超400亿元。

影石的Pre-IPO股东如果选择类似的减持路径,市场大概率会出现以下后果:

1. 短期(解禁后30天):大宗折价成交,折价率在9-92折之间,二级市场定价中枢被向下牵引,股价承压;

2. 中期(3-6个月):接盘的交易型资金择机在二级市场出货,卖压延后但不消失,日均卖压约1-2亿元;

3. 长期(6-12个月及以上):筹码结构从「长期战略股东集中持有」变为「高度分散、高度交易」,波动率大幅上升,估值中枢系统性下移。

极米的教训说明,当战略资本的持股比例降至5%以下甚至彻底清仓后,股票的估值逻辑往往从「稀缺标的」打折至「普通消费品」,市盈率从超高溢价向行业均值回归,波动区间明显扩大。

但问题是,卖出方的账很好算,买入方的账怎么算?

买卖双方的账本

同一笔交易,卖方和买方各执一本账,算出来的结果截然不同。

卖方(Pre-IPO轮股东)视角是,成本2.1元,当前股价163.39元,价差78倍。减持1.3%持股,足以收回全部本金并净赚77倍。

唯一考量的变量是DPI和LP分配节奏,不是价格。

卖方的问题不是值不值得卖,而是哪一天签字最合适。LP的分配压力、基金存续期的倒计时,使得他们无法等到所谓的完美价格。

但买方(二级市场接盘方)视角就变成了,支付163.39元/股得到这样的资产:

2025年全年,影石营业收入97.41亿元,同比增长74.76%,但归母净利润9.29亿元,同比下降6.62%,这是上市后首次净利出现负增长。

净利率从2024年的约18%降至9.54%,下降了8.31个百分点。毛利率从2024年的约52.2%降至45.74%,降幅约6.46个百分点。

进入2026年一季度,分化进一步加剧。营收同比暴涨83.11%,但归母净利润仅8462万元,同比下滑52.02%,净利率仅剩3.41%。即便按2025年全年归母净利润9.29亿元来估算,163.39元/股对应的静态市盈率约70倍。

再看竞争格局。大疆携全景相机和运动相机新品进入影石核心赛道,采用产品对标、价格战、专利诉讼三重攻势,直接冲击影石的定价权和份额。6月10日,影石发布Luna Ultra试图反击,但大疆随即宣布Pocket 4P将于6月15日发布,售价3799元正面迎战。新品尚未经受市场检验,就直接进入竞品包围。

影石在消费级全景相机领域的全球市占率约66%,但大疆的入局正迅速改变这一格局。2026年3月,大疆起诉影石6项专利侵权,影石反诉28项,诉讼本身就会拖慢产品迭代节奏、抬高海外合规成本。

买方支付163.39元,换来的是70倍PE买入一家利润大幅下滑、定价权受到侵蚀、面临行业巨头直接竞争、且即将在6月11日迎来374亿元卖压的公司。6月10日的新品发布会试图提振买方信心,但6月11日163.39元的收盘价说明,这笔账买方并没有因此重新算。

同一笔交易,两边的账算得截然不同:

卖方算的是赚了多少,78倍已经足够,不需要更多。

买方算的是值不值,70倍PE,净利率从18%降到3.4%,诉讼缠身,卖压将至,大疆步步紧逼。值不值?

两个账本对不上的时候,价格就会向弱势一方倾斜。卖方没有底价,买方不愿伸手,成交价自然会向买方偏移,直到出现一个双方都能接受的折价。

桥的两端

78倍的价差搭起了一座桥,但桥的两端从来不对齐。一头急着过桥,一头还在桥头算账。

6月10日的Luna Ultra发布会,是卖方试图在桥头挂起的一面旗帜;但6月11日163.39元的收盘价表明,买方并没有因此加快上桥的脚步。

新品发布难改股价走势,因为这个让价的过程,就是桥被一点一点拆走的过程。桥拆到哪一步会有人愿意上,就是市场接下来要回答的问题。

评论