作者:李泽铭

踏入2017年,港股开始了金融海啸之后,时间最长的升势,恒生指数连续6个月录得升幅,半年上升17.1%。上一次有这样的升幅,已经是十年前的2007年,当时持续上升了8个月。

恒指的月度变化(资料来源:彭博)

指数成分股中,传统权重股的股王腾讯控股(700.HK)和大笨象汇丰(005.HK)分别有47.1%及16.7%升幅,指数新贵吉利汽车(175.HK)更暴涨127.3%。反观同为恒指三巨头(港股市值头三大公司:腾迅、中移和汇丰)之一的中国移动(941.HK),半年却只有0.79%进帐。

一、大摩刀刃之下,中移遭殃

屋漏偏逢连夜雨,船迟又遇打头风。在移动积弱之际,昔日的港股魔笛Morgan Stanley(MS)忽然奏起一首「双降」(double downgrade)追魂曲。

大劈中移动的目标价30元至70元,评级由overweight降至underweight,认为是亚洲中最不具投资价值的电讯股。移动的股价随后即创52周新低。

促使魔笛重出江湖,主因来自一堆变量甚大的假设,以及几个人尽皆知的事实。下文一同详阅大摩报告,探讨当中的论点,看能否发掘下半年的投资机遇。

大摩(以至许多投资者)看淡中移动的理由有三:

(1)估算投资5G的内部投资报酬率 (Internal Rate of Return, IRR)只有4%,远低于4G的14%。

(2)三大电讯商无尽的价格战使盈利提升无望。

(3)三大电讯商分拆铁塔公司后,租金支出高于以往的折旧开支,经营利润率因而下降。

二、报告详情与见解

先看报告的主菜——5G投资与回报。

中国信息通信研究院(CAICT)在6月公布一份白皮书,估计中国在2020至2025年,用于5G建设的整体资本开支达1.6万亿元人民币,相比2014-2017年用于4G开支的资本开支只有5.6千亿。

中移动作为5G的先行者,应是最早也是最大资本投入筹建。大摩估计中移用于5G的整体资本开支是4G的1.7倍。

另一方面,4G的网速已满足现时手机互联网的需求,在自动驾驶和物联网(IOT)普及前,更快的5G网络缺乏实际需要,因此大摩认为到5G推行5年后的2025年,5G的用户渗透率只有12%,中移的投资回报期拖长。

另外,在「提速降费」的紧箍咒下,其IRR只有4%,但中移仍要被迫做这赔本生意。

估算5G仍言之尚早

各国对5G制式的讨论仍在进行中,国际电讯联盟(ITU)亦要待2019年才发布标准,现时各电讯只能作较前期的基础投资和技术储备。三大电讯商一直未有公布5G的资本开支计划,因为一切还是言之尚早。

另外,中移投资建设4G 时也以人口密集的重点城市为试点,用户反应正面,才加速推广至全国。

电讯商虽然钱多,但人不傻,难道不设试点便全国同步大兴土木?还是认为即使在北上广深也举步为艰,也要勉强推向三、四线城市?大摩对于中移如此激进投资的估算似乎过于激进。

回想2014年中4G初出市面之际,没多少人想到普及可如此迅速,至今年三月的渗透率已超过60%。4G为手机直播、串流观看高清影片和多人在线战术擂台(MOBA)游戏创造必要的条件。

反过来,上述产品的迅速扩散也增加了对网速的需求。不信试试用3G的网络打王者,保证1年都上不了白银。

同理,在4G的速度限制下,自动驾驶和物联网并未具备充分条件,当5G面世后,难保不会重复4G的惊人增速。

由3G转上4G,网速提升了,月费和数据收费保持不变,甚至持续下调,由以往200块钱300M数据变成现在同样200块钱就有3G的数据,可算实现了「提速降费」。

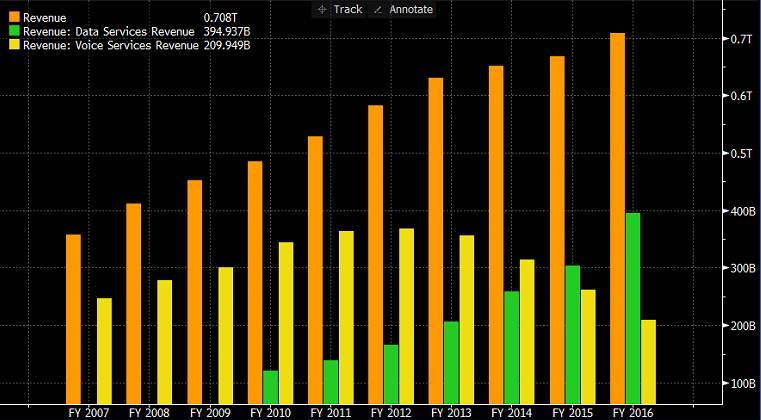

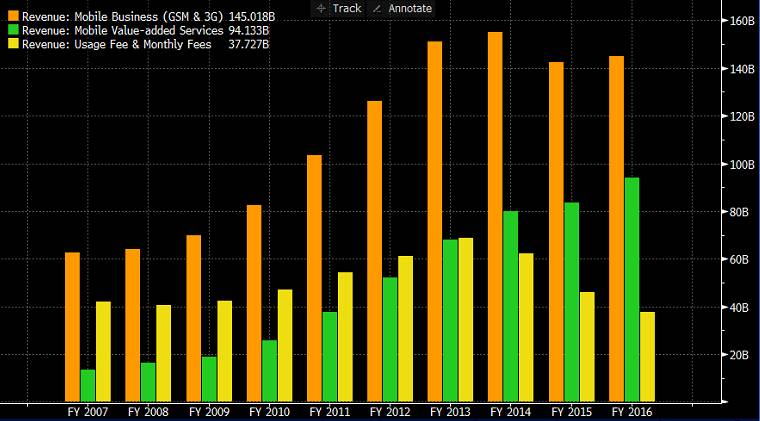

然而,电讯商的收入不跌反升。

「提速降费」在15年由国家总理李克强提出,但15、16两年,三家电讯商在移动业务的收入是持续增长,当中数据收入的增长尤其明显。

不错,数据收费是降了10倍,但高清影片、直播和手游大行其道的今天,用量增加何止20倍。电讯公司的成本绝大部分是固定的,多卖2G的流量不会增加多少开支,但收进来的每分每毫都是利润。

中移动的移动电讯收入按年变化(资料来源:彭博)

联通的移动电讯收入按年变化(资料来源:彭博)

电讯的移动电讯收入按年变化(资料来源:彭博)

注:联通和电讯并未把语音和数据分拆表列,但参考移动的收入趋势,以及联通在月费收入按年下跌可见,收入增长主要来自数据的收入。

三、减价只为政治正确

在中国,电讯三分天下的局面已维持了超过10年,三家同为国企,高管也常有互调。

三家之间相互较劲,但不至于挑起无尽的减价战。

近年月费持续下调,与其说是竞争的结果,不如说是「提速降费」的政治需求。

正如大摩所估算,移动投资4G的IRR达13%,而中央认为公用事业的合理回报大约为8%。

大家不妨参考中央对燃油分销商近一年的政策态度,以及燃气股的相应股价表现,大致可印证中央虽不能容忍公用事业暴利,但对合理的盈利空间仍可开绿灯。

四、铁塔只为三大电讯公司服务

三大电讯分析铁塔资产,合组成一家铁塔公司,并于2015年底完成交割。三大电讯在铁塔公司的持股分别为电信27.9%,联通28.1%,移动38%,另外国新占6%。

因此,铁塔公司为三大电讯公司背负了1500亿人民币债务,但各股东持股不超越50%,,无需并入资产负债表内,变相把1500亿的债务隐藏。

让利给铁塔公司只属暂时

铁塔公司手上除了三大电讯注入的铁塔资产和负债,现金只有成立初期的100亿元注册资本,以及国新入股所注资的100亿。

区区200亿只够两三年的利息资出,而铁塔公司还要肩负往后投资建设新铁塔的任务,上市集资是最佳出路。

三大电讯既是铁塔公司的股东,也是其主要的客户,铁塔公司的收入绝大部分来自电讯公司所付的租金。

从三大电讯公司2016年的业绩可见,租金支出按年上升愈倍。算一算各方的利害关系,三大电讯明显站在同一阵线,而铁塔公司曾经只是他们的所属企业,谁为刀俎,谁为鱼肉,是明摆在眼前。

电讯公司之所以甘愿让利予铁塔公司,大概为了使其上市获更高的估值。市传铁塔公司将于2017年底上市,集资100亿美金。届时目的已达,三大电讯的持股又被摊薄,继续撽付高昂的租金似乎无此必要。

五、追落后或重估之选

王者荣耀风靡全国带动腾讯股价在过去一年上涨愈50%,转盈手机直播的陌陌一年股价更飙升超过2倍,唯独相关产业的移动,即使受惠数据用量不断增加,但股价却要创52周新低。

市场对电讯公司的质疑,包括5G投资的不该定性、月费有减无增,以及铁塔租金支出等,均是人尽皆知的事情,也充分反映在股价的积弱上。

以最近市场越趋高效的特性,一但投资者从误解中醒觉,电讯公司的估值收复必来势汹汹。

(资料来源:彭博)

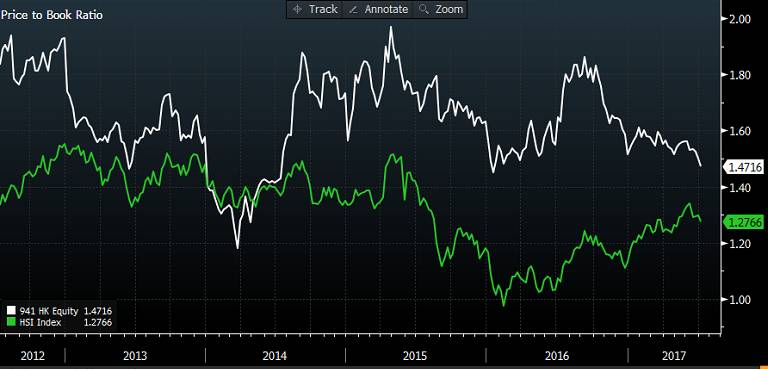

中移动和恒指的PE及PB按年变化来看,中移动已跌至近三年的估值谷底。

笔者为证监会持牌人士,其客户持有汇丰控股(5.HK)长仓股份,并未持有上述其余股份,并随时可能买入/沽出。

评论