近日,安徽久易农业股份有限公司(下称“久易股份”)创业板IPO申请获深交所受理。

久易股份曾在2022年6月首次提交IPO申报并获受理, 2024年10月主动撤回申报材料。时隔近两年,久易股份重整旗鼓再度冲刺IPO,本次公司计划募集资金5.64亿元,用于产能扩建及相关项目建设。

界面新闻记者注意到,久易股份综合毛利率连续三年持续下滑,盈利空间不断收缩;核心产品产能利用率突破300%,涉嫌违规超规模生产;应收账款回款能力持续弱化、研发投入大幅落后行业水平、安全环保合规成本居高不下。

上述经营数据与合规问题,让久易股份的二次IPO之路布满不确定性。

毛利率三连降

久易股份核心业务聚焦农药原药及制剂的研发、生产与销售,是全球丙硫菌唑核心生产企业之一,产品广泛应用于农业植保领域。从近三年经营数据来看,公司业绩增长已陷入瓶颈,盈利质量持续走弱,增长乏力问题愈发凸显。

招股书数据显示,2023年至2025年,久易股份营业收入分别为13.49亿元、13亿元、14.93亿元,营收整体波动平缓,未实现规模化增长;盈利端表现更为疲软,同期扣非后归母净利润分别为1.88亿元、1亿元、1.03亿元。

久易股份业绩疲软的核心症结,在于综合毛利率的持续下滑。2023-2025年,公司综合毛利率从24.66%逐年跌至20.11%、18.48%,三年累计下滑6.18个百分点,盈利空间持续收缩。与此同时,公司净利率从14.31%大幅跌至7.23%,近乎腰斩,盈利能力大幅弱化。

久易股份的盈利困境源于产品结构与行业竞争格局的先天短板。公司两大核心主打产品丙硫菌唑、环磺酮,均为拜耳等国际农化巨头研发的成熟农药品种,相关专利保护期已届满,属于市场准入门槛较低的非专利农药品类。近年来,国内大量农药企业纷纷布局同类产品赛道,陆续完成产品登记、搭建生产线并投产,市场同类产品供给大幅激增,行业迅速陷入同质化价格战,产品市场售价持续承压。对此,久易股份也表示,行业市场竞争持续加剧,直接对公司产品销售价格形成压制,是盈利下滑的重要原因。

在毛利率持续下行、行业竞争白热化的背景下,久易股份选择逆势大额扩产,进一步放大了经营风险。根据本次IPO募投规划,项目达产后,公司丙硫菌唑总产能将从现有5000吨/年大幅提升至10000吨/年以上,产能规模将超越拜耳6000吨/年的全球现有产能,冲击全球头部地位。但在非专利农药“产能过剩、价格内卷”的行业现状下,产能翻倍意味着市场供给进一步增加,公司产品售价或进一步承压。

资深农化行业分析师张明远对界面新闻记者分析表示,非专利农药行业的核心竞争逻辑是“以价换量”,企业依靠降价换取市场销量,但代价是行业整体利润率持续下滑,直至落后产能出清。久易股份在毛利率已跌至18.48%的低位、盈利承压明显的阶段仍逆势加码扩产,试图以规模对冲风险。但如果行业产品价格下行的趋势无法逆转,公司“以量补价”的策略很难覆盖折旧成本与竞争损耗,未来盈利稳定性存在较大不确定性。

回款能力趋弱

除了盈利端的压力,应收账款风险持续累积,成为久易股份IPO路上的又一隐患。招股书显示,2023年至2025年,公司应收账款周转率连续三年下滑,分别为10次/年、7.98次/年、6.96次/年,三年累计降幅达30.4%,资产周转效率降低。

应收账款与营收的增速背离,更凸显回款异常。2025年,久易股份营业收入同比增长14.91%,增速相对平缓;但同期公司应收账款规模较期初大幅增长44.52%,应收账款增速是营收增速的近三倍。这一数据反差意味着,公司营收增长的背后,并非真实的销售回款增长,而是大量赊销形成的账面收入,营收含金量严重不足。

会计师李耀对界面新闻记者表示,应收账款周转率持续下降且与营收增速严重背离,通常表明企业回款能力趋弱,可能存在放宽信用政策、延长账期以刺激销售的情况。对于冲刺IPO阶段的企业而言,这种情况值得警惕。

长期依赖成熟非专利产品、缺乏核心技术壁垒,是久易股份盈利能力薄弱、深陷价格战的原因之一,而持续偏低的研发投入,进一步固化了“低技术、低壁垒”的发展困境。

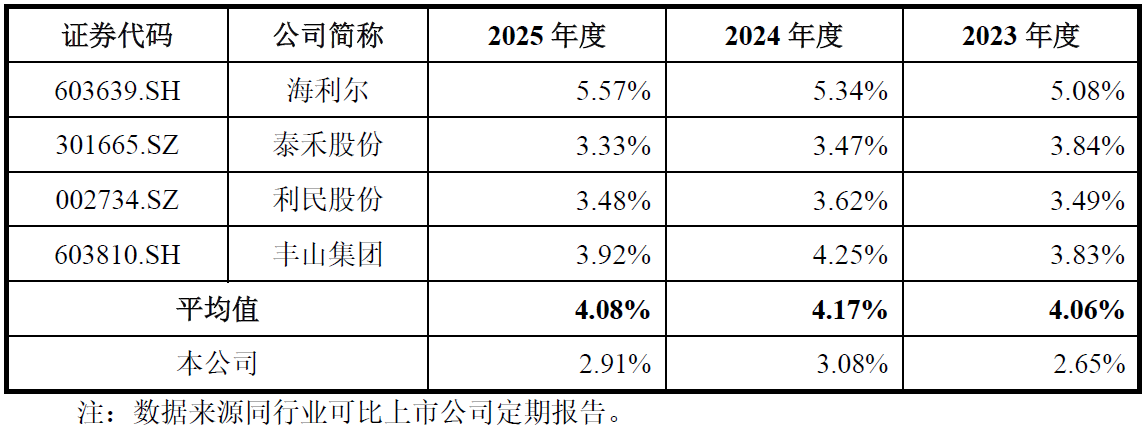

2023-2025年,久易股份研发费用分别为3581.36万元、4007.17万元、4342.23万元,研发投入金额逐年小幅增长,但研发费用率始终处于低位,三年分别为2.65%、3.08%、2.91%。对比行业同行看,差距尤为明显:海利尔、泰禾股份、利民股份、丰山集团四家可比企业,2025年研发费用率均值约4%,其中最高的海利尔达5.57%,最低的泰禾股份为3.33%。久易股份研发费用率仅为行业均值的七成左右,低于行业平均水平,技术投入不足。

研发投入不足直接导致久易股份核心技术储备薄弱、专利含金量偏低。截至招股书披露日,公司共计拥有23项发明专利,其中7项为外部受让取得,并非自主研发成果,自主核心技术储备匮乏,技术独立性、自主可控性有待考证。

更为严峻的是,久易股份核心产品还面临专利诉讼纠纷。组合化学工业株式会社以久易股份相关产品侵犯其专利权为由,向法院提起诉讼,要求公司立即停止侵权行为,并索赔500万元。截至招股书签署之日,涉案双方均已提起上诉,案件尚未开庭审理。一旦公司败诉,核心产品或将面临停产、侵权赔偿等多重损失,产品专利稳定性存在重大不确定性,直接影响核心经营业务。

投行人士周翰对界面新闻记者表示,久易股份面临的是典型"低研发-低壁垒"负向循环:核心产品均为非专利农药,缺乏化合物专利壁垒,在价格战中缺乏技术护城河;利润率承压反过来又限制研发投入空间。打破这一循环正是上市融资的逻辑所在,但在毛利率持续下行、新增折旧压力加大的背景下,上市后能否真正加大研发投入而非继续倾斜产能扩张,是一个不容回避的问题。

环磺酮超产325%

除了盈利、研发、回款等经营问题,久易股份还存在核心产品长期、大规模违规超产能生产的合规问题。

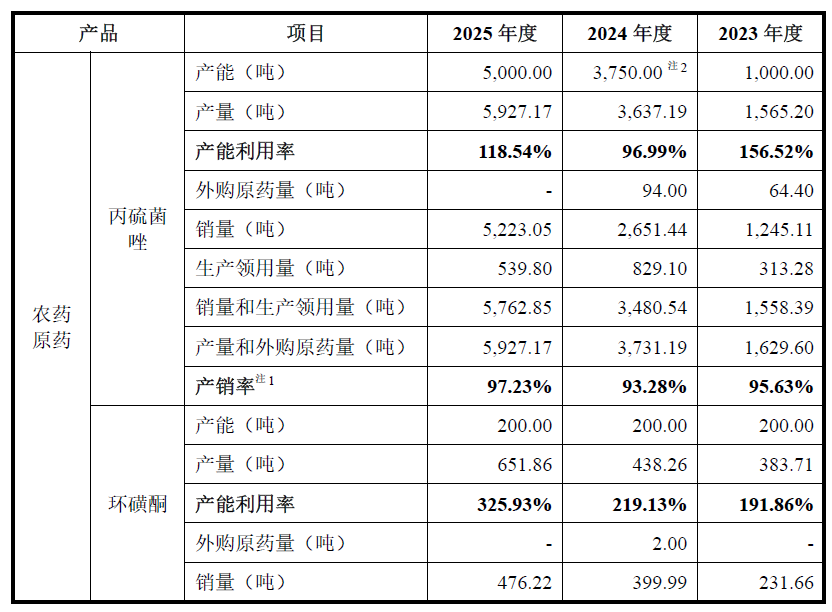

招股书显示,公司核心产品环磺酮原药长期严重超产能生产,且超产幅度逐年攀升。2023年至2025年,环磺酮原药产能利用率分别高达191.86%、219.13%、325.93%,连续三年翻倍超产。其中2025年环磺酮实际产量达到651.86吨,而该产品环评批复的合法产能仅为200吨/年,实际产量是批复产能的3.26倍。值得注意的是,此次超产并非偶然的短期行为,而是公司连续三年系统性、常态化的违规操作,且违规规模逐年加剧。

针对这一事实,肥东县生态环境分局、肥东县应急管理局曾出具相关证明文件,称久易股份相关行为不属于重大违法违规行为。但两份证明的法律效力存在明显局限性,无法掩盖超产的合规瑕疵。从权责范围来看,环保部门出具的证明,仅针对特定时段公司污染物排放浓度、指标达标,仅能证明排放合规,并不等同于认可公司超产能生产的合法性;应急管理部门的证明,仅基于阶段性安全检查结果,确认无重大安全隐患,同样不涉及产能合规性的认定。

从法律层面看,超环评批复产能必然导致污染物排放超出环评核定的排放总量,涉嫌违反《环境保护法》第六十条关于"超过污染物排放标准或者超过重点污染物排放总量控制指标"的禁止性规定。同时,超产导致设备超负荷运行、工艺参数偏离设计值,直接破坏安全生产条件,涉嫌违反《安全生产法》第十六条关于安全设备应当符合国家标准或行业标准的要求。

贤云律师事务所合伙人徐晨玉律师对界面新闻记者指出,环评批复中核定的产能是污染物排放总量控制的计算基准,长期、持续的实际产量大幅超出批复产能,意味着污染物实际产生量可能成倍超过环评预测值,从而触及《环境保护法》第六十条关于“超过重点污染物排放总量控制指标排放污染物”的红线。对于拟上市企业而言,连续三年超产100%以上,且最高幅度达到325.93%,可能构成重大合规瑕疵。

为化解合规风险,久易股份已启动技改整改,计划将环磺酮核定产能提升至600吨/年。但即便技改全部完成,600吨/年的核定产能,仍低于其2025年651.86吨的实际产量,这意味着公司未来仍将面临“产能不足继续超产”或“压缩产量牺牲营收”的两难困境。

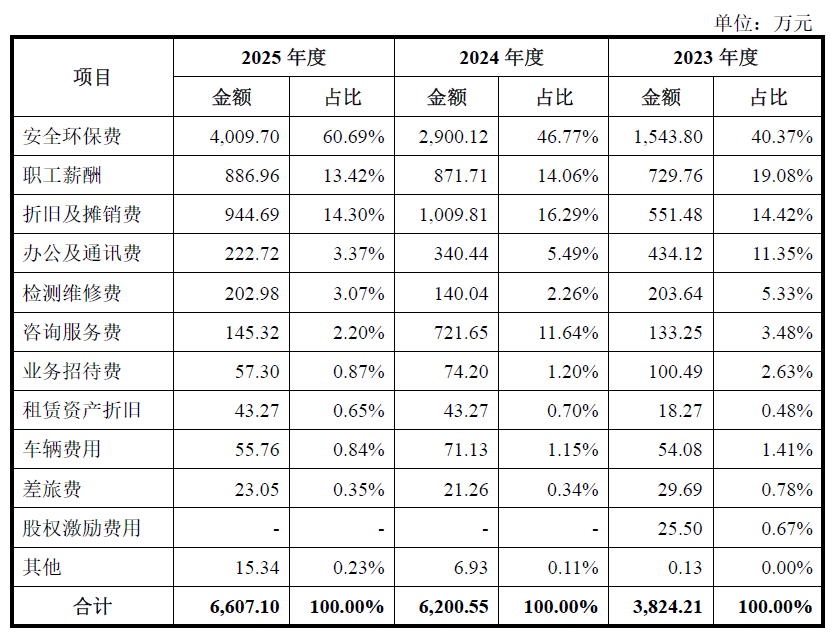

长期违规超产背后,是久易股份安全环保合规体系的薄弱,最直观的体现就是公司安全环保费用逐年激增、大幅远超行业同行,合规成本持续侵蚀企业利润。

2023年至2025年,久易股份安全环保费用从1543.8万元飙升至2900.12万元、4009.7万元,三年时间支出翻倍增长。该项费用占当年管理费用的比例更是逐年攀升,分别达到40.37%、46.77%、60.69%,2025年超六成管理费用均用于安全环保支出。

横向对比行业同行来看,行业头部企业海利尔营收规模远高于久易股份,生产体量更大,2025年安全环保相关支出为2202万元,不足久易股份的55%。久易股份营收规模更小,安全环保成本却远超行业头部企业。

评论