文|化妆品观察

日前,网经社电子商务研究中心发布了《2025年度中国网络零售市场数据报告》。

数据显示,2025年全国网上零售额为15.97万亿元,同比仅增长2.89%;网络购物用户规模甚至首次出现下降,降至9.37亿人。

而同期,中国美妆电商市场规模为5439亿元,同比增长24.83%。

一边是整体电商增长放缓,一边是美妆电商逆势狂奔。

繁荣的阳光是否普照到了每一个玩家身上?答案远比想象的复杂。

根据报告透出的数据,本文将从增长来源、玩家分化、隐忧警示三个维度,拆解2025美妆电商的真实图景。

增长从哪来?四大引擎驱动美妆逆势狂奔

2025年美妆电商24.83%的增速,远超服装(2.14%)、母婴(11.33%)、生鲜(14.36%),成为网络零售领域增速最快的核心消费赛道之一。

这一增长的背后,是四大引擎的共同作用。

引擎一:抖音成为最大变量

报告显示,2025年抖音美妆GMV已突破2700亿元,同比增长超20%,与淘天共同构成两大2000亿级美妆电商平台。

这意味着美妆的流量中心,正在从货架电商向内容电商迁移。消费者的决策路径从“搜索-比价-购买”,蜕变为“刷到-种草-下单”。

韩束、珀莱雅等经典国货品牌的再度崛起,已验证了这一逻辑:谁更懂内容、更懂算法,谁就更容易获得增长。

引擎二:直播电商进入“店播时代”

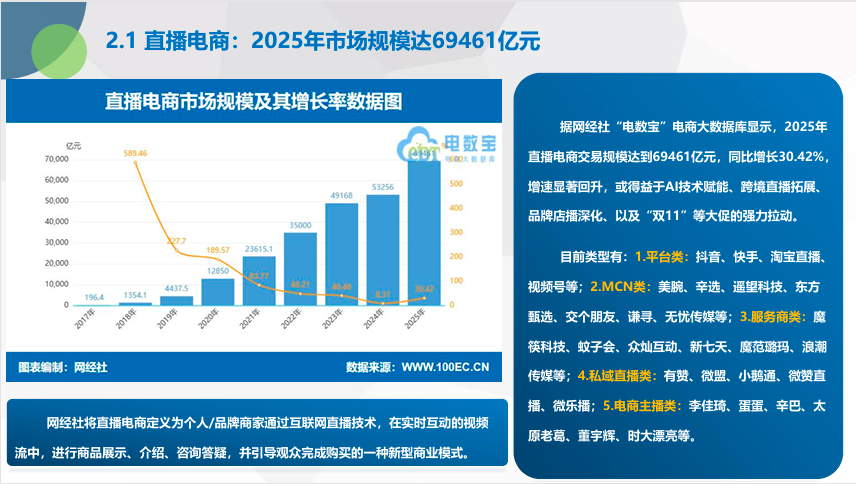

2025年直播电商交易规模达到6.9万亿元,同比增长30.42%,增速重回高位。

而在所有品类中,美妆一直是最适合直播成交的行业。功效演示、妆容对比、肤感测试——这些内容天然适合直播传播。

更重要的是,品牌店播正在取代达人直播成为主流(详见《85%的品牌下滑!美妆彻底“抛弃”达播》)。这意味着品牌重新掌握了定价权和用户资产,不再被超头部主播“绑架”。

引擎三:私域电商释放复利价值

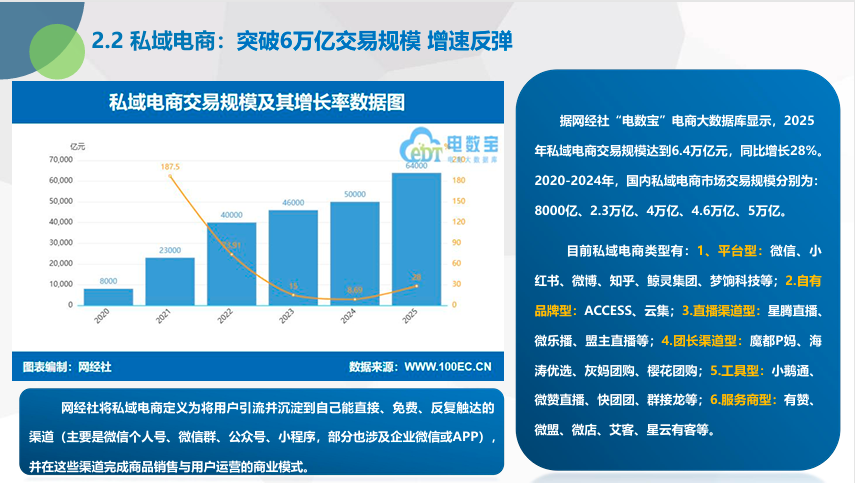

2025年中国私域电商交易规模达到6.4万亿元,同比增长28%。

对于美妆这类高复购品类,私域的价值尤为突出。把公域流量转化为私域资产,降低获客成本、提升用户终身价值,已成为行业共识。

比如,珀莱雅、薇诺娜为代表的头部企业,持续加码数字化用户运营,本质上都是在争夺用户生命周期价值。

以薇诺娜为例,2025年其通过“总部+区域”店播矩阵实现24小时不间断直播,客户复购率提升至58%;珀莱雅则通过数据中台和AI技术实现用户精准运营,使LTV提升20%。正如行业专家所言,美妆增长逻辑已从“流量×转化率”转向“关系×体验×LTV”。

引擎四:即时零售打开新场景

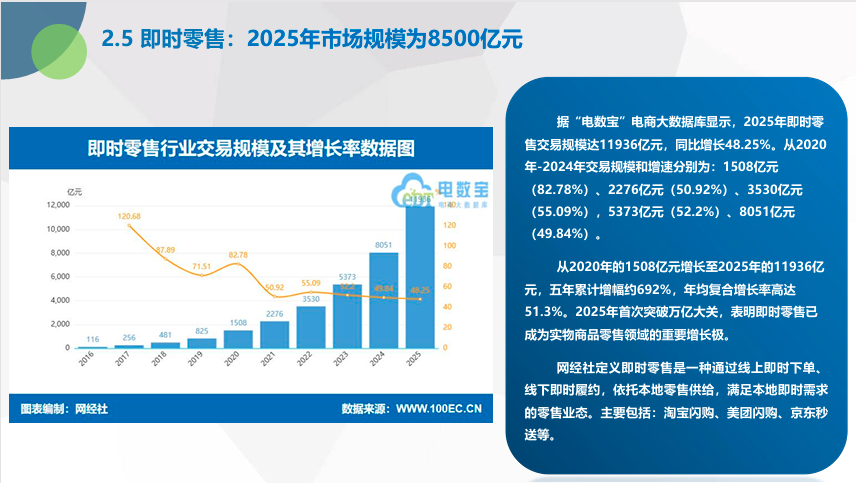

2025年即时零售市场规模首次突破万亿大关,达到11936亿元,同比增长48.25%,5年累计增幅约692%,年复合增长率高达51.3%。

这表明,即时零售已成为实物商品零售领域的重要增长极。

而美妆品类的即时需求,也已得到数据验证。据价探PriceTag创始人大山在行业沙龙上分享,双十一美团美妆品类的订单同比增长196%、高端化妆品订单量增长420%,中秋国庆这样的节点,美妆订单增速也都超过100%。

繁荣属于谁?财报里的“冰与火之歌”

增长的阳光并非普照。报告中披露的电商相关上市公司财报数据,揭示了一个残酷的现实:有人吃肉,有人喝汤,有人正在被淘汰。

平台端:“三巨头”集体“增收不增利”

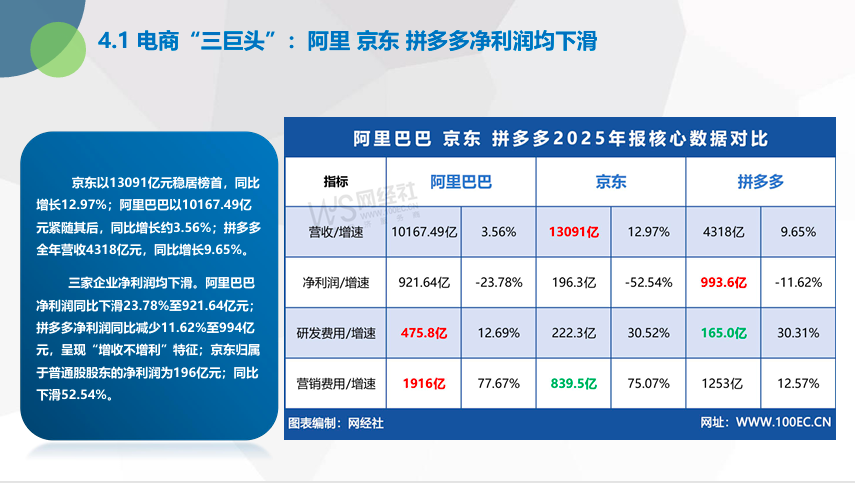

阿里、京东、拼多多2025年营收均有一定程度增长,但净利润却全部双位数下滑。

营销费用的飙升是直接原因。阿里营销费用大增77.67%至1916亿元,京东大增75.07%至839.5亿元。

平台陷入“烧钱换增长”的消耗战,传递到品牌端——流量越来越贵,利润越来越薄。

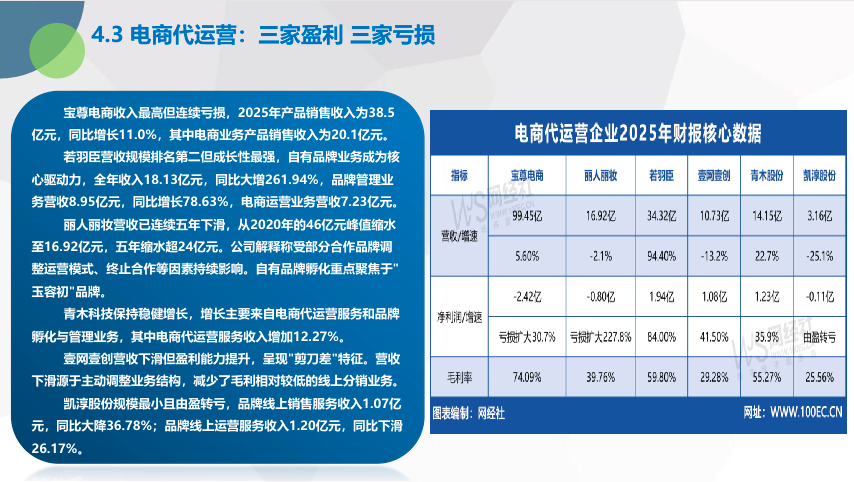

代运营端:若羽臣向左,丽人丽妆向右

这是最能说明问题的一组对比。

2025年,若羽臣营收34.32亿元(+94.4%),净利润1.94亿元(+84%)。自有品牌业务暴增261.94%至18.13亿元,品牌管理业务增长78.63%;丽人丽妆营收16.92亿元,较2020年峰值46亿元缩水近30亿元,亏损扩大227.8%。

若羽臣的增长路径清晰可见——已从“帮人卖货”转型为“自主做品牌”,掌握了定价权和利润分配权。而丽人丽妆的困境同样清晰——“部分合作品牌调整运营模式、终止合作”。

这一对比标志着美妆TP行业的分水岭:只做代运营的公司正在被边缘化,能自己做品牌的公司才有未来。

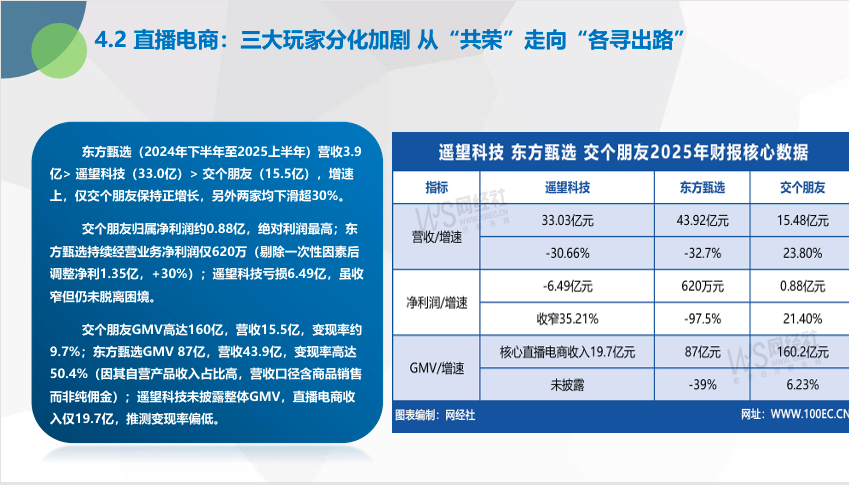

直播三巨头:冰火两重天

如果说代运营是美妆品牌的“幕后推手”,直播机构则是“台前主角”。

2025年,三家直播电商上市公司交出了截然不同的成绩单。交个朋友营收15.48亿元(+23.8%),净利润0.88亿元(+21.4%),GMV达160.2亿元,是唯一保持营收、利润、GMV三项正增长的公司。

东方甄选GMV同比下跌39%至87亿元,营收下滑32.7%至43.92亿元,净利润仅剩620万元,同比下滑97.5%。遥望科技则仍在亏损泥潭中挣扎,净亏损6.49亿元。

这一分化对美妆品牌意味着什么?当直播机构自身陷入增长困境,品牌方将重新评估对直播渠道的依赖——减少超头部主播占比,加大店播和私域投入。这与前文提到的“品牌店播崛起”形成呼应。

光鲜之下的隐忧:投诉数据折射的“信任危机”

高速增长的B面,是消费者信任正在被透支。

报告显示,2025年全国网络消费投诉中,“任意仅退款”(18.63%)和“退款问题”(18.00%)高居前两位,“商品质量”(7.19%)排在第三。

映射到美妆领域,直播间“夸大宣传”“虚假破价”屡禁不止;消费者因过敏等个人原因遭遇退货难;临期产品、假货问题在部分平台依旧突出。

最值得警惕的是消费评级榜。报告显示,在“不建议下单”评级中,小红书、淘宝、拼多多赫然在列。

这对美妆产业是一个危险信号。小红书是美妆“种草”的源头,淘宝是“拔草”的主阵地。当“种草”变成了“种雷”,当“拔草”变成了“拔刺”,美妆电商的增长根基就会松动。

更值得关注的是,在“不予评级”名单中,闲鱼、微信小程序、微信视频号、快团团等私域渠道赫然在列。报告也指出:“传统电商监管体系尚未较好覆盖私域场景,形成监管真空。”

高增长不能掩盖系统性的品控与售后短板。流量红利见顶的当下,“信任”已成为最稀缺的资源。

2026,美妆电商进入“精耕时代”

5439亿元,是中国美妆电商的一个里程碑。但站在这个里程碑上往前看,行业的竞争逻辑正在发生根本性变化。

第一,增长换挡。

从渠道驱动转向产品与信任驱动。抖音的流量红利正在边际递减,单纯靠“换平台”获得高增长的时代已经过去。

第二,分化加剧。

具备品牌能力和用户运营能力的玩家将持续胜出;只会“倒买倒卖”或“代运营”的公司,生存空间将进一步压缩。美妆TP行业的终局是“品牌集团”——要么自创品牌,要么深度绑定品牌,没有中间状态。

第三,信任为王。

投诉数据已经敲响警钟。谁能在品控、售后、用户沟通上建立真正的信任壁垒,谁就能在下半场占据先机。

对于行业各方:

平台:小红书和淘宝的“不建议下单”评级是一个明确警告。治理虚假宣传和售后顽疾,就是在保护自己的商业根基。

品牌:重新审视对单一低价渠道的依赖,重视品牌资产和用户关系维护。流量买不来忠诚,价格战打不出品牌。

服务商:要么向上做品牌,要么向下做深度服务。丽人丽妆的现状值得所有TP深思。

2025年的美妆电商,交出了一份看似漂亮的成绩单。但细读数据会发现,高增长的表象下,结构性分化正在加速,信任危机正在积聚。

对于真正有远见的从业者而言,这既是警示,也是机遇。

评论