文|酒管财经

酒店数量增幅近6倍,客房数量增长超450%——这是我国高端酒店品牌在过去九年间的成长数据。

《酒管财经》注意到,在酒店四大档次产品中,高端赛道竟然已经成为扩张速度最快的领域。

但是,不同于过去拼硬件、拼投入,当下的高端酒店早已转型为空间运营商和体验运营者。所以,我们还是需要关注,在规模狂飙增长的背后,究竟哪些高端品牌在逆势突围、快速领跑?又有哪些品牌因适配不足、运营低效被市场淘汰?对酒店投资人而言,2026年该聚焦哪类高端品牌,才能抓住红利、规避风险?

或许,高端酒店正完成从量变到质变的跨越,行业运营逻辑深刻转换,规模扩张、系统比拼、品牌洗牌的全新较量,才刚刚拉开帷幕。

凭什么领跑全行业

在讨论高端酒店市场前,有个概念需要明确:何以定义高端酒店?

上述数据源自中国饭店协会发布的《2026中国酒店业发展报告》和《2026中国酒店集团及品牌发展报告》(以下简称“《报告》”)。

《报告》中给出的定义是:酒店业的档次结构按照主流OTA平台的分类方法,主要划分为经济型(二星级酒店及以下)、中档(三星级酒店)、高档(四星级酒店)、豪华(五星级酒店及以上)四个档次。

从2017年到2025年,中国高端品牌酒店从1549家迅猛增长至10434家,增幅超过5.7倍。客房数量从25.01万间跃升至138.37万间,增长超过450%。在酒店行业的四大档次中 ,高端赛道成为扩张速度较快的领域。

而2025年成为这一轮增长的关键节点。高端酒店客房总数达到138.37万间,同比增长14.96%,规模创下历史新高,成为扩张速度最快的领域。

通过发展时间线纵向对比更能印证其持续增长态势,2023年客房同比增长39.48%,2024年增速为9.44%,2025年提速至14.96%的高增长,连续三年保持高增长。

不仅如此,与2019年相比,客房增长幅度高达178.66%,同为四大档次中增幅最快的领域。

STR 全球酒店数据库数据印证,2025年中国酒店业 RevPAR 同比下滑约4%,但高端板块韧性更强,四季度率先企稳,RevPAR 同比上涨2.2%,平均房价上涨3.6%。

以上数据传递出的信号非常明确,高端酒店正在一步一步升级为连锁酒店集团的核心增长引擎。

除此之外,还有一数据值得关注。

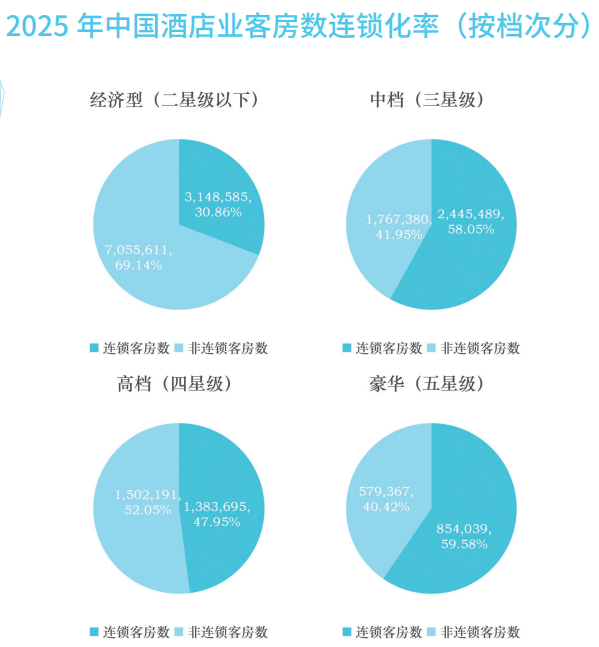

目前高端酒店客房连锁化率达到47.95%,仅高于经济型酒店30.86%的连锁化率。这样看来,高端酒店的连锁化水平仍有很大的提升空间。

论集中度,它没有拉开与经济型的本质差距;论品牌效应,高端赛道上仍有大量有牌无连锁或单店作战的资产游离在体系之外。

从区域分布来看,一线城市高端客房占比9.65%,副省级及省会城市占比29.39%,而其他城市(即通常所说的三四线城市及县域市场)高端客房占比高达60.96%。

这一数据容易让人误以为高端酒店已全面下沉,但需要警惕统计陷阱,一线城市数量寥寥,而下沉市场涵盖近300个地级市、2000多个县,基数差异巨大。

如果将目光转移到增速指标上面:2025年下沉市场高端客房同比增长19.2%,高于一线城市的6.8%和省会城市的12.5%;这说明投资重心确实在向下沉市场倾斜,但并非因为总量占比,而是因为增长动能的转移。

核心原因在于,一二线高端供给趋于饱和、物业成本高、回报周期拉长;而下沉市场消费升级明显,高品质住宿供给严重不足,本土商务、婚宴、政企接待需求旺盛,成为连锁酒店集团与投资人共同选择的增量主战场。

本土品牌“后来者居上”?

需要注意的是,本轮高端市场扩容,并非单纯由国际品牌主导,而是本土品牌与国际品牌形成差异化竞合,本土品牌凭借下沉渗透、轻量化运营与数字化优势,成为增量核心贡献者,逐步改写长期以来国际品牌占据主导的行业格局。

2025年外资前30家品牌客房同比增长6.64%,门店数同比下降3.69%,扩张节奏明显放缓;

而本土高端品牌保持双位数增长,在精选服务、下沉市场等领域形成强势突围,推动市场格局从单边主导走向多元均衡。

从本土高端品牌酒店来看,全服务高端酒店赛道前十品牌客房合计达到100962间,该赛道主打完善配套、一站式会务与高端旅居体验,核心抢占政企接待、大型商务会议、高端团建等B端市场,该赛道的头部品牌多有地产或者国资背景,如融旅饭店、岭南东方,凭借本土化资源整合、场景适配性强、政策协同度高的优势,成为国内高端会务市场的竞争主力。

相较全服务赛道的稳健格局,精选服务高端酒店赛道竞争更为白热化,也是本土品牌实现弯道超车的核心主战场。

亚朵以168129间客房遥遥领先,桔子水晶以40125间位列第二,美豪丽致以33663间排名第三。这些品牌凭借轻量化运营模式,精准切入了新中产人群的商旅和休闲需求,契合当下消费降级背景下的品质消费趋势,市场增量空间巨大。其中亚朵一家的市场占有率就达到12.15%,显示出强大的品牌势能。

反观国际高端酒店品牌,涨势乏力。从2024年开始,主要国际酒店集团在中国区的RevPAR就已经全部进入负增长区间。2025年又延续了这一态势。

未来的高端酒店是什么模样?

瑞银2026年行业展望指出,中高端供给仍将维持5%-7%增长,大量商办物业以35%-40%低租金改建为酒店,成为供给扩张核心驱动力,高端赛道仍是资本与投资人优先选择。

那在今后,如何在如火如荼发展的高端酒店市场上分得增量红利?

在《酒管财经》看来,随着消费分级加剧、数字化深度渗透、下沉市场消费全面升级,行业增量不再来自新增门店的简单扩张,而是源于经营模式革新与系统能力的沉淀。

当前高端酒店行业的产品格局已经趋于稳定,高端全服务酒店与高端精选服务酒店形成双轨并行的发展态势,精准覆盖不同层级、不同场景的高端消费客群。

商务差旅、度假旅居、康养疗愈、亲子研学等多元化需求快速崛起,成为拉动高端酒店营收增长的核心动力,因此,酒店应在场景创新方面发力,高端酒店不再仅仅是一个住宿场所,而是进化为目的地型的生活空间。

比如亚朵将酒店从住宿场所变成了生活方式入口。其核心策略是“空间场景化”,将大堂升级为融合图书借阅、文创零售、艺术展览的亚朵生活空间;客人入住过程中真实体验深睡枕、被芯、香氛等产品,随后通过线上渠道复购。2025年零售业务同比增长67%,占比已接近四成,毛利率高达52.7%。

市场布局上,核心城市与下沉市场的双线扩张同步推进。在一线及新一线城市,高端酒店深耕核心商圈、会展中心和交通枢纽,维持品牌溢价和标杆效应。

而在三四线城市及县域市场,高端酒店正加速渗透,填补高品质住宿的市场空白。下沉市场成为高端酒店增量的主战场,这一趋势在未来几年仍将持续。

可以预料到的是,未来五到八年,高端酒店市场的牌桌不会缺人,但真正能站稳脚跟的,却为数不多。因此,别光看到高端赛道增速亮眼,就一头扎进去。背后有多少翻牌、法拍、摘牌的教训,个中甘苦,只有自己最清楚。

评论