文 | 牛星钧

近日,深交所官网及证监会批复信息显示,中电科思仪科技股份有限公司(下称“思仪科技”)创业板IPO已于2026年6月上旬注册生效,批文文号证监许可〔2026〕1384号,批复自同意注册之日起12个月内有效,公司需在有效期内完成发行上市。

从受理到注册生效,本轮用时约五个半月。2025年12月24日深交所受理其申请,2026年4月28日上市委审议通过,随后提交注册并于6月中旬获批。保荐机构为国泰海通证券,拟募集资金15亿元,用于高端电子测量仪器生产线改造扩产、新一代移动通信测试研发与产业化、技术创新中心建设及补充流动资金。

从科创板撤单到创业板快速过会

思仪科技于2015年成立,前身为中电科仪器仪表有限公司,核心技术脉络和产业底座都脱胎于四十一所——这也是国内微波/毫米波测量技术最早的系统级研发基地之一。

在产业层面,电子测量仪器属于基础性、战略性领域,广泛应用于通信、航空航天、半导体检测等场景。思仪科技是目前国内唯一入选制造业单项冠军的电子测量仪器企业,曾参与载人航天、探月工程、北斗导航等重大项目的测试保障工作。

该公司的资本化历程并非一帆风顺。2020年,公司完成混合所有制改革及股份制改制,引入华为旗下投资主体、国元基金等战略投资者,当时整体估值约20.37亿元。

2022年12月,思仪科技首次向科创板递交招股说明书,保荐机构为中信证券。但在回复完第一轮问询后,公司于2023年6月主动撤回申请。上交所的问询中曾指出招股书存在多处笔误及前后信息披露不一致的问题。

撤回后,公司进行了保荐机构的更换,由国泰海通证券接替中信证券,并将上市板块从科创板调整为创业板。与此同时,华为与国元基金在公司重启辅导前相继退出股东行列。

从此次招股书来看,2023-2025年思仪科技营收分别为21.53亿元、20.52亿元、23.98亿元,2024年小幅回落4.69%后,2025年反弹增长16.86%;归母净利润则从1.90亿元跃升至4.38亿元,扣非后归母净利润分别为1.55亿、2.52亿、3.31亿元。

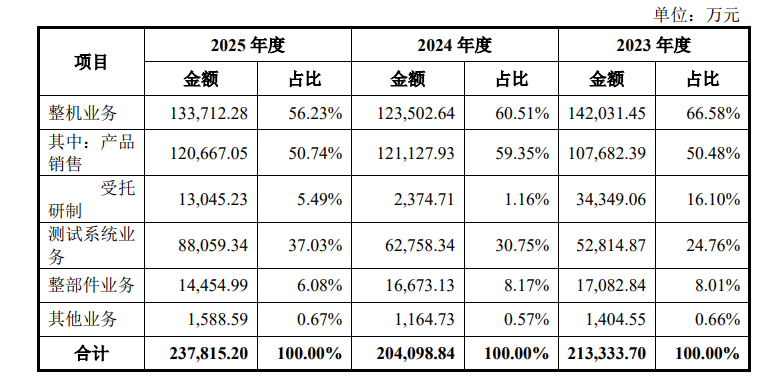

产品结构方面,整机业务贡献约13.37亿元,占比55.75%,毛利率52.52%;测试系统8.81亿元,占比36.72%,毛利率38.55%;整部件业务毛利率更高但体量尚小。

研发投入方面,报告期内研发费用占营收比例分别为17.40%、22.34%、18.87%,保持在较高水平。截至2025年末,公司拥有授权专利584项,其中发明专利541项。

绕不开的监管问询

招股材料显示,思仪科技与中国电科体系内及其他国资背景客户之间存在相当体量的关联交易,占比一度在三成以上(约33.53%),前五大客户销售占比也曾超过50%。

深交所两轮问询均对此重点追问——核心不在于关联本身,而在于定价公允性、独立性证明以及面向公开市场获取订单的能力是否可持续。

思仪科技披露的数据显示,2025年非关联方新签合同金额达18.62亿元,占当期新签总额的72.13%,关联交易占比呈下降趋势。

截至2025年末,公司存货占总资产比重约25.5%,且近六成应收账款处于逾期状态。思仪科技的解释是:电子测量仪器定制化程度高、交付周期长,存货偏高是行业共性;已按准则合理计提跌价,长库龄存货多为定制化产品或储备件,不会造成实质冲击。

目前,思仪科技创业板IPO注册生效,意味着公司距离正式登陆A股市场仅剩发行环节。

评论