文|智讯智库分析师 许倍

当所有人都在紧盯AI半导体的供需博弈时,一场决定人类未来科技走向的隐秘战线,正在电力基建领域悄然拉开。

2025年以来,AI的用电问题正在从后台成本走到前台战略位置。微软(MSFT.O)重启核电长协、Meta(META.O)与亚马逊(AMZN.O)抢签绿电协议、xAI以极限能耗引发当地电网混乱,背后都指向同一个变化:AI不再只是“芯片战争”,更是一场围绕电力展开的能源竞争。

AI带来的电力挑战不只是用电量变大,而是它正在打破百年来的电力平衡。传统工业负荷相对稳定,电力系统更多是围绕年度、季度和日内峰谷进行规划;而AI数据中心既要求持续的大规模供电,还会随着模型训练、实时推理和算力调度产生更复杂、微妙的负荷波动。这意味着,AI不仅有越发膨胀的“吞电胃口”,还要求电力系统从“年度总量平衡”推向“小时级、分钟级甚至秒级的动态平衡”。

在这个背景下,AI的发展不仅要求更多的电,还要求更稳定且灵活的电。行业既需要开拓新的能源增量空间,也需要更新的能源组织形式。

于是,两条看似颠覆常识的AI电力“求生路”正在被开拓:一是向下压榨地面能源的利用率,建立虚拟电厂;二是向上探索宇宙空间的能源增量,开拓太空算力。它们看似方向相反,本质上却都在回答同一个问题:当电力成为AI发展的最大“拦路虎”,人类如何打造新的能源基建?

本文基于能源机构数据、公开行业研究、企业案例资料及国内外公开报道,从AI时代日益突出的电力供需矛盾切入,系统梳理虚拟电厂与太空算力两条路径的产业链结构、关键技术趋势及核心玩家分布,呈现出AI能源基建的“新商业版图”。在此基础上,本文进一步拆解AI时代新型能源基础设施的底层逻辑,并研判未来能源的三大行业趋势。

但本文尚未对各环节企业的收入弹性、成本结构和商业模式进行完整测算,相关企业和赛道判断仅作为产业观察线索,而非直接投资建议。核心观点主要有:

全球电力缺口与错配决定了中美两大AI强国的算力天花板,在新的能源组织道路上,中美仍保留着各自的体制特性。

虚拟电厂开拓了能源系统的“共享经济”,它将电力弹性组织起来以获取供需平衡与效率提升的价值回报。

虚拟电厂的核心在于用智能算法来解构复杂能耗,为此,AI算法需要在虚拟电厂中扮演好三大角色:“先知”(精准预测)、“统帅”(全局调度)和“卫士”(守护电网安全)。

太空算力的真正难点是高算力芯片在太空的稳定运行,行业正放弃单一的航天芯片路线,开辟出一条商业芯片(COTS)上天的系统工程路线。

太空算力的破局之道是“以光换电”,这与全球算力从“电互联”向“光互联”大迁移的趋势一致,光子技术已成为下一代AI基础设施中不可或缺的元素。

虚拟电厂和太空算力这两条创新路径,共同指向了未来三大能源新趋势:一是算力与空间的解耦;二是科技巨头对“能源自主权”的探索;三是算法定义能源分配的能源数字化时代。

算力大后方的两条“求生路”

长期以来,硅谷早已习惯了“轻资产”的商业模式,但这次,沉重的物理电网成了科技巨头们难以跨越的“叹息之墙” 。根据摩根士丹利(MS.N)的最新预测,未来三年美国数据中心将面临最高可达44吉瓦(GW)的电力缺口,相当于超过3300万美国家庭的用电量[1]。

一般而言,数据中心建设只要两年,但是输电线路建设却可能长达十年。雪上加霜的是,美国的清洁能源政策正受到保守政治的掣肘,而出现倒退。美国太阳能产业协会(SEIA)表示,在美国主要数据中心所在的18个州里,规划中超过一半的太阳能和储能容量正面临被搁置的风险[2]。

对于科技公司而言,现实非常残酷:GPU可以买到,但足够稳定、低碳、可持续的电力供应,并不能以同样速度实现。美国的数据中心项目高度集中,新增用电负荷快速上升,但输电线路建设、清洁能源并网和地方审批都需要极其漫长的周期。

当美国为巨大的电力缺口发愁时,中国电力也有“烦恼”。它的痛点并非总量不足,而是空间与时间的双重错配:空间上,西部清洁能源丰富,东部算力需求集中;时间上,风光发电波动明显,而AI数据中心需要全天候稳定、可预测的持续供电。数据显示,2025年1-5月我国西部风光富集区的发电利用率持续走低,尤其是光伏发电利用率,除宁夏外均不足90%[3]。

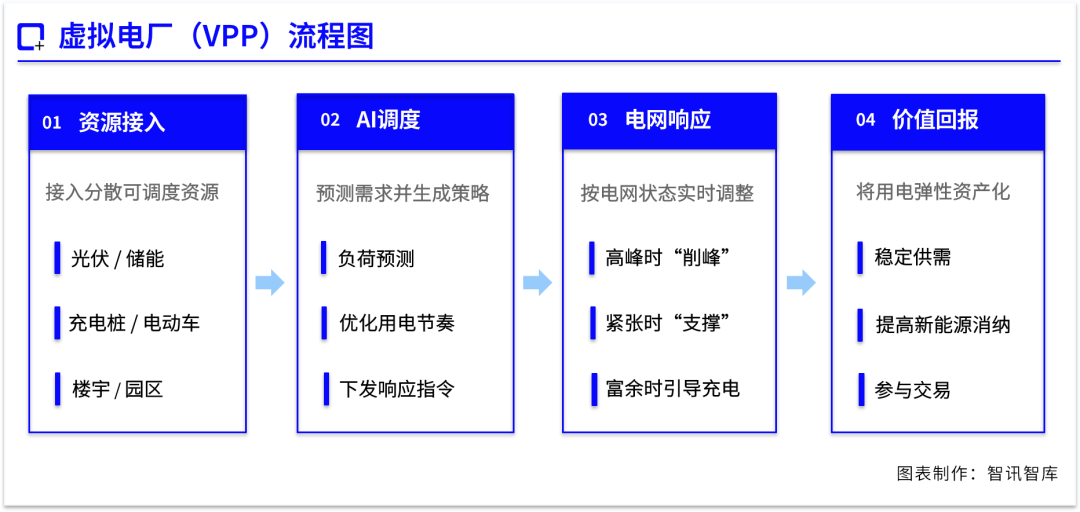

电网建得太慢,绿电波动太大,虚拟电厂开始成为一种更现实的解法。它不建任何大烟囱,纯粹是一个AI物联网软件系统,向下聚合千家万户的屋顶光伏、电动车电池、工厂储能,向上与AI数据中心的计算负荷实时互动。

通俗而言,虚拟电厂(VPP,Virtual Power Plant)就像是电力市场的“共享经济”:它通过软件算法,把分散在用户侧的闲置能源组织起来,在电网需要的时候灵活响应,企业从中获得稳定供需、效率提升的价值回报。虚拟电厂本身并不“造电”,而是把原本分散、沉睡、不可控的电力弹性组织起来。当电网负荷紧张时,它可以削减部分非关键用电;当绿电富余或电价较低时,它又可以引导储能充电、增加可转移负荷。

如今,美国虚拟电厂已经发展出一套“巨头主导、高频套利”的成熟商业模式。国内虚拟电厂的市场化速度偏慢,目前主要是为了突破电力消纳瓶颈、推进区域内电力供需平衡,但凭借充沛的资源禀赋,中国的虚拟电厂建设具有极大潜力。一是中国可被虚拟电厂聚合的资源池正在快速扩大,数据显示,截至2025年底,全国已建成投运新型储能装机规模达到1.36亿千瓦/3.51亿千瓦时,比“十三五”末增长超40倍[4];二是中国拥有全球领先的电池储能优势,国际能源署(IEA)数据显示,在2025年全球新增电池储能108GW中,中国占据了60%[5]。

但是,即便把地面电力系统的效率压榨到极致,AI算力中心所面临的也绝非单纯的“缺电”问题,而是由电力、土地、冷却、并网和运维共同构成的综合约束。

IEA预测,到2030年,AI优化型数据中心的用电需求可能增长到现在的四倍以上[6]。一项关于全球AI数据中心水足迹情景预测的研究指出:如果缺乏有效的缓解措施,到本世纪中叶,全球数据中心的耗水量可能飙升7倍以上[7]。更严峻的是,随着AI服务器机架功率密度正从千瓦级迈向兆瓦级,其散热和维护难度都会呈指数型上升[8]。

所以,AI缺的不止是电力,而是低成本、可持续、又不挤占民生资源的算力空间。于是,一个看似疯狂的想法越来越多地被提及:建立一个远离地球的“新粮仓”——太空算力中心。

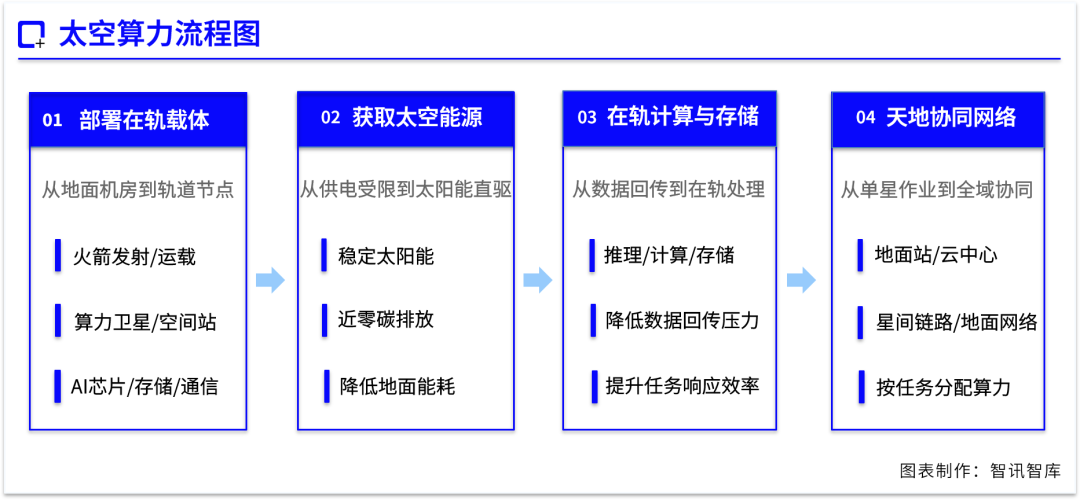

所谓太空算力,就是将计算、存储与智能分析能力部署于近地轨道,以算力卫星星座、空间站等为核心载体,构建“太空—地面”无缝协同、全域覆盖的新型算力网络。

太空算力的思路很大胆,也很合乎第一性原理:既然电力在地表不易生产和流通,那就把搭载高性能AI芯片的卫星送入低地球轨道。在那里,算力中心可以接收到不受大气衰减、强度高出地球40%的无限太阳能;同时它还可以规避对地球土地、水冷资源的巨大消耗,而且几乎零碳排放。

不久前,SpaceX全新升级的“星舰V3”迎来成功首飞,凭借低成本和高运载力,它将成为马斯克建设太空算力的重要运载工具。与此同时,星链V3星座全面铺开天基高频宽激光通信网,筑起了一条星际数据传输的骨干网络。至此,马斯克的“太空算力帝国”已经初具雏形:星舰负责重载运输,星链负责数据输配,xAI负责大脑运转。

不止美国,全球都在展开太空算力的抢位赛。欧盟启动了“太空数据中心计划”、俄罗斯推进“球体”星座的算力升级,中国也在这场竞逐中走在前列:三体计算星座已通过在轨协同完成了10个AI模型与应用的部署与验证,还向国际电信联盟提交了新增20.3万颗卫星的频率与轨道资源申请。

从虚拟电厂与太空算力,拆解AI的能源新底座

虚拟电厂和太空算力并非同一时间尺度上的替代方案,前者是中期解法,后者属于长期探索,但它们同样站在科技与能源的十字路口。在这里,AI似乎正在逼人类做出一场极具巧思的天地分工:一边是虚拟电厂在地面做极其精细的“组织优化”;一边是太空算力在宇宙中做更具想象力的“边界开拓”。

那么,在这两条极具创新的AI电力“求生路”上,相关企业要如何跑在前面?我们需要穿透生产要素与技术路径,拆解AI的能源新底座。

虚拟电厂的电力重塑与算法“自救”

在传统电网难以承受AI高负荷用电、新能源强时空错配加剧的当下,虚拟电厂正在通过资产属性的重塑与算法中枢的注入,推动传统电力负荷向灵活性资产跨越。要翻开虚拟电厂的底层账本,首先需要从产业链层面,观察虚拟电厂如何对传统电力系统进行“生产力重构”,进而聚焦到算法环节,剖析其如何实现“生产关系自救”,从而解析AI在虚拟电厂中的复杂角色。

1.重塑电力系统:谁在分食新电网的弹性红利?

过去一百多年里,传统电力系统一直维持着“源-网-荷”的“铁三角”结构,电网的设计逻辑始终是“源随荷动”。但在虚拟电厂参与重构的新型电力系统里,这种传统结构正在被一张“源-网-荷-储-算”的柔性网络所取代:源提供分布式绿电,网解决接入与传输,荷提供可调节负荷,储平滑波动,算负责预测、优化和市场交易。这一重构打破了传统电网单一的线性供需关系,开启了一个多方共赢、共同瓜分电力弹性分红的新格局。

在“源、网、荷、储、算”五个环节中,最能体现虚拟电厂区别于传统电力系统的价值是“荷”“储”“算”。

“荷”,正在从系统负担转化为可运营资产。过去,充电桩、大型机房和工业园区主要被视为刚性负荷,接入虚拟电厂之后,它可以根据电网状态和价格信号调整用电节奏。与此同时,很多负荷端本身也在叠加储能能力,比如园区电池、电动车电池、数据中心UPS,从“消费者”走向“产消者”。简言之,过去被动耗电的“负荷”,正在被AI算法改造成可预测、可调度、可交易的灵活资源。

“储”,是虚拟电厂实现削峰填谷与跨时段套利的关键缓冲层。它不只是“电池仓库”,而是把不稳定的新能源、波动的负荷和实时变化的电价连接起来,让虚拟电厂具备时间转移能力和市场变现能力。国内,以宁德时代(300750.SZ)、比亚迪(002594.SZ/1211.HK)为代表,牢牢筑起全球领先的电池制造与储能系统集成壁垒;国外,以Tesla Energy(TSLA.O)、Fluence(FLNC.O)、Stem(STEM.N)为代表,已率先将储能硬件与电力现货市场进行算法融合与商业变现。

“算”,是虚拟电厂的价值放大器。以Tesla Autobidder(TSLA.O)为代表的电力交易和储能优化平台,已经证明算法可以把电价波动和储能响应能力转化为真实市场收益。国内的华为数字能源、国能日新(301162.SZ)、远光软件(002063.SZ)等企业,则更多围绕新能源功率预测、园区能量管理和电力交易辅助展开,本质上都是在用“算力”提高电力资产的响应速度和定价效率。

2.AI的自我“救赎”:算法在虚拟电厂中的三大角色

“算”不止是虚拟电厂中的一个环节,更是调度“源、网、荷、储”的关键组织者。它让电网变得前所未有的复杂,却也倒逼电网变得前所未有的“聪明”。

当成千上万张高性能算力芯片在数据中心轰鸣,它们施加给电网的,并不是传统工业那种平稳、可预测的电力负荷,而是高密度、强波动、难预测的新型用电需求。为了做大可调度池,虚拟电厂聚合了海量分布式资源,但发电端的风电、光伏高度依赖天气,用户端的充电桩、商厦空调以及AI算力的负荷也瞬息万变。这种供需双侧的随机性,让毫秒级的电网调频随时面临变压器过载停摆的风险。

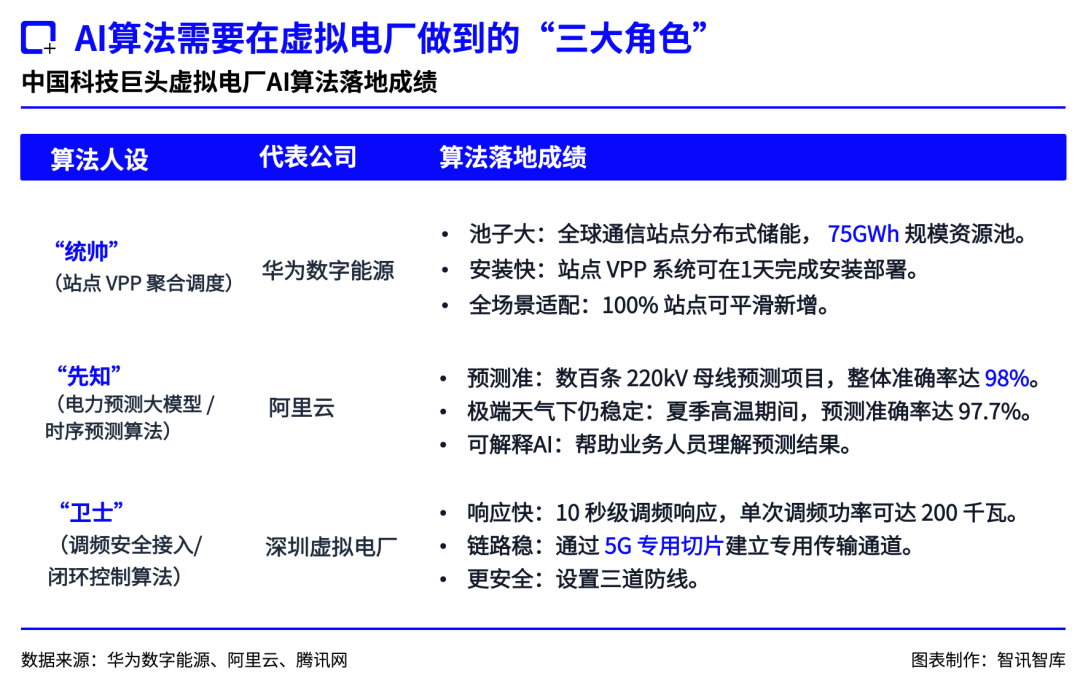

面对充满巨大变数的考验,虚拟电厂的升级核心在于用AI来破解AI的能源困境,以智能算法解构复杂能耗。在此过程中,AI算法需要在虚拟电厂中扮演三大角色:一是在双侧供需“盲盒”中化身“先知”,实现超前精准预测;二是在海量、异构的分布式资源矩阵中担纲“统帅”,完成全局动态协同与最优调度;三是牢牢守住电网稳定运行的物理“红线”,做好安全“卫士”。

国内科技巨头正在将顶尖的算法能力砸向虚拟电厂。华为数字能源用站点 VPP 聚合调度算法,将分散全球的储能组织成75GWh的超级资源池,并实现最快1天部署、100% 站点平滑新增[11];阿里云用电力预测大模型和时序预测算法提前判断供需波动,在数百条 220kV 母线预测项目中实现 98% 的线上整体准确率[12];南方电网与深圳虚拟电厂,通过 5G 专用切片建立专用传输通道,辅以调频闭环控制算法保障链路安全[13]。

太空算力的技术进展与破局之道

要将太空算力从“科幻脑洞”推向“工程现实”,行业正在历经两场深刻的技术变革:一是算力硬件的范式转移,即告别传统专用航天芯片,转向以“成熟商业级芯片(COTS)”为核心的软硬件重构;二是通信与能耗的终极解法,面对深空极端环境下的“真空散热墙”与射线干扰,行业正祭出“以光换电”与“全光互联”的颠覆性架构。这不仅是打破天基算力数据传输“堵车”的关键,更与全球地表AI基础设施从“电互联”向“光互联”大迁移的范式革命遥相呼应。

1.算力上天的范式转移:从专用航天级芯片到商业芯片(COTS)系统工程

在太空算力的赛道上,挤满了来自全球的顶级玩家,并形成了几种截然不同的战略路径。

中国凭借在轨组网、星间激光通信、星载AI模型以及千星级规划的硬核实力,成为全球太空算力竞赛中少数完成全套工程化验证的玩家之一;

SpaceX则几乎完成了从火箭、卫星到通信的全产业链垂直整合,如今正试图通过 Terafab 工厂补齐芯片这块最后拼图;

微软(MSFT.O)的Azure Space和亚马逊(AMZN.O)的AWS Aerospace走的是“轻资产路线”,它们自己不造卫星和火箭,而是与卫星“大东家”(如Loft Orbital)合作,把云计算与软件能力部署到在轨平台。

虽然太空算力看似火热,但需要强调的是,它在中短期内并不能代替地面数据中心,目前更现实的应用场景是遥感数据在轨预处理、低时延边缘推理、星间数据中继,以及未来特定任务型的在轨AI计算。

而且,即便到了太空,无论企业采取何种商业模式,凡是建设算力中心,依然绕不开芯片的竞争。因为真正决定天基算力上限的,仍然是高性能芯片能否在太空环境中长期稳定运行。

过去,为了满足真空散热、低功耗和可控热管理等要求,航天级的芯片工艺往往落后地面几个世代,根本无法承载AGI的庞大算力需求。

与其等待专用航天芯片的缓慢迭代,不如直接把地面成熟的、高算力的商业级AI芯片送上天,这就是当下商业航天中最主流的COTS(Commercial Off-The-Shelf,商业现货)路线。

然而,这些来自地面的芯片从未“吃过太空的苦”,如果直接入轨部署,将会面临两道“死穴”:一是在真空环境下,芯片无法靠空气对流散发巨大热量;二是无处不在的宇宙射线和高能粒子,可能导致系统故障和器件损伤。

面对这些难题,行业现在的解法是:给商业级AI芯片穿上一件定制“宇航服”,再将其送入深空。

例如Ramon.Space通过“软硬结合”方案,打造的核心产品NuStream平台:在硬件上采用多芯片模组(MCM)三维封装,直接弱化了总电离剂量(TID)效应;更关键的是,它在软件层内嵌了实时容错与重构算法(FTRA),能够在宇宙射线引发“单粒子翻转”的毫秒间,在计算链路中直接擦除错误比特[14],确保计算精准。

如果说 Ramon.Space 解决的是芯片自身的生存问题,那么Loft Orbital解决的是如何让这套“穿上宇航服”的AI算力载荷顺利“上星”的工程难题。

Loft Orbital研发的核心硬件“多载荷适配器(Hub)”充当了太空中的通用“USB接口”,向下将卫星平台的供电、热控和通信链路标准化,向上对AI算力载荷提供统一的机械与电气接口,从而实现天基算力的“即插即用”[15]。目前,Loft Orbital 与欧洲国防AI巨头 Helsing 联合打造的天基AI监控星座等前沿项目,已经实现了高价值数据的天基边缘实时处理[16]。

这场“商业芯片上天”的范式转移,正处于从“单星概念验证”迈向“在轨量产部署”的深水区。巨量的资本注入正加速兑现其商业化红利:2026年第一季度全球太空产业投资额飙升至 79.5 亿美元,创下历史新高[17],轨道数据中心已脱离概念推演,升级为由SpaceX、Blue Origin、英伟达(NVDA.O)与谷歌(GOOG.O)领衔的“资金重镇”。

然而,要将COTS路线从高价值的“边缘特种兵”推向真正的“天基数据中心”,前方仍横亘着难以逾越的工程与物理屏障。真空散热的“热力学陷阱”,在轨无法进行人工维护的硬伤,都注定了COTS路线是一场在物理铁律之下、关于“极致性能与极高风险”的极限博弈。

2.终极破局之道:“以光换电”与“全光互联”

在更底层的技术演进上,“以光换电”被视为太空算力的终极破局方向。

这一技术的优势,源于光子得天独厚的物理特性:光子不带电荷,能够天然规避宇宙射线干扰和高能粒子攻击。但需明确的是,光子芯片并不能做到“完全免散热、天然抗辐射”,它的实际系统仍包含驱动电路和控制电子学。因此,目前的光子技术并非要完全替代所有电子系统,而是在高带宽通信和芯片互联环节,针对性地解决太空算力的“数据堵车”问题。

相比于传统的电互联,光子技术在带宽和功耗上展现出降维打击般的优势。目前的光通信技术可以将I/O(输入输出)功耗降低70%,其边缘带宽密度更是同等面积下电互联的10-100倍。这种用光子打破功耗与带宽天花板的底层逻辑,恰恰与地表AI数据中心正在上演的范式迁移不谋而合——从“电互联”向“光互联”。

随着地面 AI 集群规模快速扩大,传统铜互联与可插拔光模块正撞上带宽与功耗的物理墙。为此,英伟达(NVDA.O)和华为等巨头都在加速布局“光互联”。而这场在地面推进的技术变革,一旦投射到深空,将顺理成章地勾勒出太空算力的两个阶段演进。

第一阶段,是已经进入在轨验证的“外通信全光化”。即卫星之间全面铺开的星间激光通信,它在太空中构筑起物理层面的高带宽全光骨干网,解决了卫星与卫星、卫星与地面之间的大规模数据搬运问题。其工程演进的底层逻辑,呼应的正是华为在地面加速布局的“全光网络(AON,All-Optical Network)”[18],只不过将地表光纤换成了深空中无形的激光链路。

第二阶段,则是正在向太空挺进的“内算力全光化”。这一阶段瞄准的是AI集群内部和芯片之间的数据搬运瓶颈,也是地表硅光子企业们正在攻克的腹地。Lightmatter主攻光互联与光计算平台,用光子技术降低AI芯片之间的数据传输功耗[19];曦智科技(01879.HK)则从光子AI加速切入,用光来完成高并发的矩阵计算[20]。顺着这个趋势,未来当星载AI芯片需要处理成百上千张卫星传来的海量遥感数据时,芯片内部也将通过“光互联”来完成AI矩阵计算,让太空算力真正拥有数字大脑。

两条“求生路”,揭露三大新趋势

AI并没有消解物理世界的重要性,反而把能源和基础设施重新推回了竞争的中心。虚拟电厂与太空算力的双向爆发,已经不仅仅是两项前沿技术的落地,而是一场意义深远的能源革命。当数据的流动不再受限于地表电线的粗细,当能源的调度不再依赖大烟囱的轰鸣,三大未来趋势已经越发清晰。

趋势一:算力与能源的“空间解耦”

从“地表搬运”到“天地协同”,地理空间对算力的物理封锁正在被打破。

过去,人类为了解决算力与能源的错配,只能在二维平面上做极其沉重的“西电东送”或“东数西算”。数据中心被牢牢地锚定在电网末端,深受高昂线损、土地审批和民生用电的掣肘。

而未来,数据的流向将由“天地一体化算力网络”进行三维重构。算力将摆脱对特定地理节点的依赖,变成地表无数微电网与深空星群之间的“流动盛宴”:哪里的阳光正值正午、强光暴晒;哪里的天基散热窗口正对深空、辐射效率最高;哪里的地表配网正好处于负电价的套利洼地……AI算力就会在毫秒内将任务拆解、打包,做出最优化决策,快速闪击该节点。

趋势二:科技巨头掌握“能源经营权”

AGI的庞大能耗,无情击碎了“几行代码撬动世界”的轻资产神话,迫使科技大厂向物理世界深处扎根,在能源赛道开启轰轰烈烈的重资产扩张。这背后的核心驱动力在于:AI算力的经济学逻辑已被彻底改写。

过去,数据中心消耗的电能只是类似租金的“运营成本”;但在大模型时代,电能可以直接炼成“硬通货”Token——电力已成为决定算力产出上限的“核心生产资料”。为了打破产能天花板,巨头们正从被动的“买电人”转向主动的“能源经营者”。

现阶段,科技巨头的重资产扩张表现为物理与数字的双重嵌入:他们既通过自建微电网、拓展太空算力等方式绕过传统电网瓶颈,又利用虚拟电厂(VPP)吞吐社会的分布式能源,将闲散绿电转化为驱动Token经济的“燃料”。

马斯克是这场浪潮的典型代表,一面在太空“织网”,依托SpaceX和星链开辟天基算力节点;一面在地面“筑巢”,利用特斯拉储能与算法编织虚拟电厂的庞大网络。

这一切布局的终局,都指向同一个目标——实现算力与能源的深度闭环。当科技公司开始执掌能源的经营权,一个以Token驱动、重资产支撑的“数字重工业时代”,正加速到来。

趋势三:算法定义能源分配

当能源走向数字化,算法将掌握从“瓦特”转化为“比特”的终极铸币权。

传统工业时代的底层逻辑是重资产、粗线条的:有多少煤,建多少电厂,拉多少电线,是一种基于物理实体的机械堆叠。而在AI与新能源交织的全新网络中,物理意义上的“一度电”能在哪里被消纳、能产生多少商业价值,是由“算法”来作答:这度电是该倒贴给工厂、还是该存进电动车,亦或是送上天去执行离线推理任务。

“软件定义能源”的时代正在到来。算法不会取代电厂、电网和储能设备,但会以前所未有的深度参与电力系统的预测、调度、交易和开拓。未来的能源竞争,比拼的是谁掌握了最顶级的能源数字化能力。谁拥有了它,谁就拥有了将物理世界的“瓦特”高效转化为虚拟世界“比特”的“魔法”。

综合以上三大趋势来看,本文最后能给到的建议有:

对科技公司/AI 开发者:算力战略必须前置。不可只盯着GPU的供应,需将电力接入周期、绿电长协、自备储能、冷却方案与算力任务的灵活调度动态挂钩。

对新能源与储能企业:未来客户不再是传统的用电大户,而是能够深度参与电网调节的“新型负荷资产”,虚拟电厂的壁垒正加速从“纯软件售卖”向“电力现货市场高频量化交易能力”迁移。

对科技投资人:近端(1-3年)紧盯虚拟电厂、高精度功率预测算法、配网侧储能集成、数据中心 CPO 与高效控能架构;远端(3-5年以上)追踪星载计算、天基光通信、抗辐射/容错算法方案、热控系统及低成本重载发射服务。

【声明:本文仅基于公开资料进行行业研究与信息分析,不构成任何投资建议、证券推荐或买卖依据。文中涉及的股价、市值及财务数据具有时点性,市场有风险,投资需谨慎。】

参考资料:

[1]The Economic Times - AI gold rush comes with a catch: America could run out of power by 2028 as data centers drain the grid, Morgan Stanley says

https://economictimes.indiatimes.com/news/international/us/ai-gold-rush-comes-with-a-catch-america-could-run-out-of-power-by-2028-as-data-centers-drain-the-grid-morgan-stanley-says/articleshow/125278800.cms?from=mdr

[2] Utility Dive - US energy storage installations hit Q1 record, up 32% year over year: SEIA

https://www.utilitydive.com/news/us-energy-storage-installations-hit-q1-record-up-32-year-over-year-seia/821133/

[3]国家能源局官网 - 西部绿电利用率迎来“拐点”?

https://www.nea.gov.cn/20250704/a6080a306a14481588b887f3db1788c3/c.html

[4]国家能源局官网 - 新闻发布会介绍2025年新型储能发展情况

https://www.nea.gov.cn/20260130/50f657ce87f848e1a9a1861d1fd9aa23/c.html

[5]IEA - Global Energy Review 2026 Technology: Battery storage

https://www.iea.org/reports/global-energy-review-2026/technology-battery-storage

[6]IEA - AI is set to drive surging electricity demand from data centres while offering the potential to transform how the energy sector works

https://www.iea.org/news/ai-is-set-to-drive-surging-electricity-demand-from-data-centres-while-offering-the-potential-to-transform-how-the-energy-sector-works?utm_source=chatgpt.com

[7]Journal of Cleaner Production - Sustainable AI infrastructure: A scenario-based forecast of water footprint under uncertainty

https://www.sciencedirect.com/science/article/pii/S0959652625018785

[8]DC Atlas - The 100kW Rack Era: How AI Is Rewriting Data Center Power and Cooling From the Ground Up

https://dcatlas.io/en/articles/technical/100kw-rack-era-ai-power-cooling?utm_source=chatgpt.com

[9]Guidehouse Insights - Leaderboard: Virtual Power Plant Platform Vendors

https://www.integratetozero.org/vpp-intelligence-hub/guidehouse-insights-leaderboard-virtual-power-plant-platform-vendors

[10]RMI - Virtual Power Plants, Real Benefits

https://rmi.org/resources/virtual-power-plants-real-benefits/

[11]华为数字能源 - 华为发布智能VPP和SmartDC创新解决方案,加速ICT能源绿色转型

https://digitalpower.huawei.com/cn/news/activity/2185?utm_source=chatgpt.com

[12]阿里云 - 精准可信电力预测解决方案

https://www.aliyun.com/solution/energy/powerloadpredict?utm_source=chatgpt.com

[13]腾讯网 - 南方电网突破“5G+虚拟电厂调频”技术难点 深圳虚拟电厂已常态化参与电网调节

https://news.qq.com/rain/a/20230602A07VP200?utm_source=chatgpt.com

[14]Ramon.Space - Resilient Space Computing Products

https://ramon.space/product/?utm_source=chatgpt.com

[15]Microsoft Azure - New Azure Space products enable digital resiliency and empower the industry

https://azure.microsoft.com/en-us/blog/new-azure-space-products-enable-digital-resiliency-and-empower-the-industry/?utm_source=chatgpt.com

[16]SpaceNews - Helsing and Loft Orbital partner to bring AI to space

https://loftorbital.com/

[17]ET Telecom: Space investment in 1Q26 hits record as SpaceX IPO buzz lifts sector

https://telecom.economictimes.indiatimes.com/news/portal-in-portal/satcom/space-investment-in-1q26-hits-record-as-spacex-ipo-buzz-lifts-sector/130414524

[18]HUAWEI - Huawei Proposes Building an AI-Centric All-Optical Target Network to Enhance Service Experience

https://www.huawei.com/en/news/2026/3/optical-target-networks

[19]Lightmatter - Photonic interconnect technology for AI infrastructure

https://lightmatter.co/?utm_source=chatgpt.com

[20]曦智天枢官网

https://www.xztech.ai/products/photon-computing/pace2?utm_source=chatgpt.com

评论