界面新闻记者 |

白天毫无征兆“封死”涨停板的恒尚节能(603137.SH)6月15日盘后宣布,筹划以发行股份及支付现金的方式收购深圳市金胜电子科技有限公司(简称“金胜电子”)控制权,并募集配套资金。公司股票申请即日起停牌,预计停牌不超10个交易日。

“此次属于跨界收购,公司将向存储业务转型。”就此次收购事宜,界面新闻致电恒尚节能,公司相关人士回复称,此次收购不涉及变更公司实际控制人等安排。“目前只是签了意向协议,具体事宜还在推进,最终能否成功还不确定。监管对跨界并购的审核还是比较严格的。”

问及股价提前涨停情况,该人士未有回应。

标的公司近三年平均营收超3亿元

标的公司金胜电子成立于2007年6月,集闪存存储芯片固件研发、硬件设计、智能制造、全球销售、自动化测试设备自研于一体。公司实际控制人是沈嘉琦、沈金良父女,其中副总经理沈嘉琦直接持股比例46.2832%,并通过深圳市银河芯云管理咨询有限公司间接持股4.5186%。公司法定代表人、总经理沈金良持股比例为6.9079%。

天眼查显示,金胜电子注册股本为2895.2215万元,今年以来两次增加注册资本分别是222.22万元、672.9993万元。5月底,公司刚完成A轮融资,获得海松领航(北京)私募基金、青岛鼎量金胜创业投资基金投资,持股比例分别是17.4886%、4.8356%。

金胜电子旗下有消费级“KingSpec金胜维”和工业级“YANSEN元存”两大存储品牌,产品类别包括SSD固态硬盘、U盘、DOM电子盘,包括2.5英寸SATA、mSATA、M.2SATA、M.2NVMe、CF卡、CFAST等各种接口,还提供PATA、ZIF、SATADOM和IDEDOM等传统产品。

官网显示,金胜电子拥有4条全自动SMT装配线,每月生产能力达到70万台。据介绍,该公司旗下工业级SSD产品已批量应用于长城汽车车载系统、深圳地铁闸机、迈瑞医疗设备、中车轨道交通自动控制系统及机器人等场景。

2025年12月底,金胜电子获广东省工业和信息厅评为“制造业单项冠军企业”。据广东省工业和信息厅官网,“2025年省级制造业单项冠军企业”的申报条件包含“近三年平均主营业务收入4亿元以上”等几项指标。

据此推测,金胜电子近三年平均主营收入超4亿元。“模组公司很容易就做到几亿甚至几十亿的营收规模。”关注存储行业的私募机构人士对界面新闻记者指出,当前存储处于高增长周期。

据TrendForce集邦咨询数据,2026年一季度,DRAM合约价环比大涨90%至95%,NAND闪存环比上涨55%至60%,部分现货规格年内涨幅逼近十倍;全球前五大EnterpriseSSD品牌厂营收单季营收较前一季度成长86.1%。

Counterpoint最新数据显示,2026年第一季度,以服务器为主的企业级SSD(eSSD)已占整个NAND闪存市场43%-52%的份额,预计到今年底将突破60%,行业大部分产能被企业级SSD吞噬。

“上一波内存涨价期是39个月,1993到1996年。预计这波存储高增长周期有可能会持续三年。”前述私募机构人士对界面新闻记者分析称,AI服务器等新兴领域需求爆发,而供给端调整缓慢,导致供需缺口持续扩大,为存储价格持续上涨提供支撑。

主业遇困,押注存储搏生机

恒尚节能成立于2012年,2023年4月上交所主板上市,主营业务为建筑幕墙与门窗工程的设计、制造与施工。

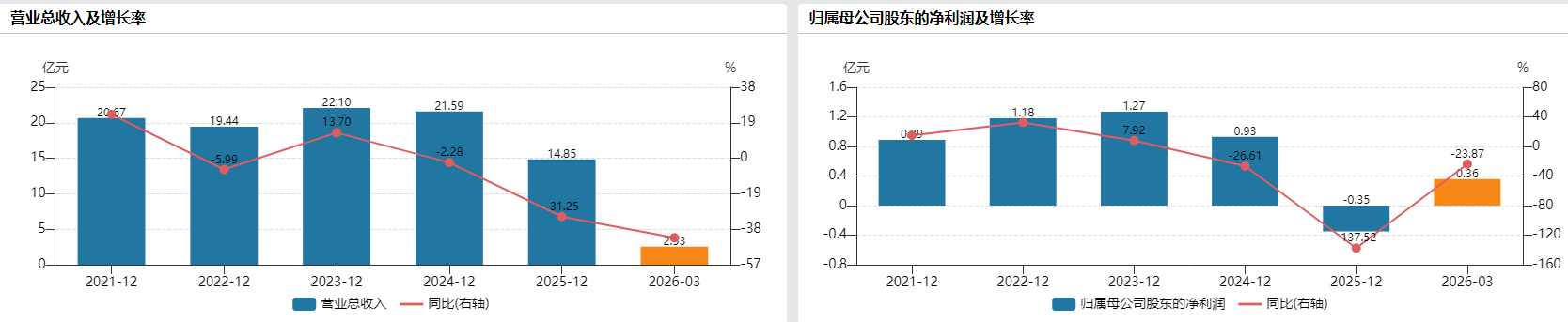

上市三年多,该公司业绩持续走弱,营收从2023年的22.1亿元下滑32.81%至2025年的14.95亿元,归母净利润则从盈利1.27亿元、9335.33万元持续走弱至亏损3502.43万元。

2026年一季度,公司营收同比大跌42.56%至2.53亿元,归母净利润同比下滑23.87%至3620.61万元。

“受宏观经济及下游需求等因素影响,公司项目建设工程量下降,导致营业收入下降。”恒尚节能解释称。该公司所处的房地产大行业继续走弱。根据国家统计局和住房城乡建设部网签数据,今年前5月,全国新房和二手房交易总量同比降2.1%。

有建筑行业人士对界面新闻记者指出,目前房地产行业整体仍然低周期运行,建筑幕墙与门窗工程非常依赖于下游房地产行业和客户,“整体行业存量竞争加剧,客户回款周期延长,而且回款很慢,甚至有很多直接成坏账了。”

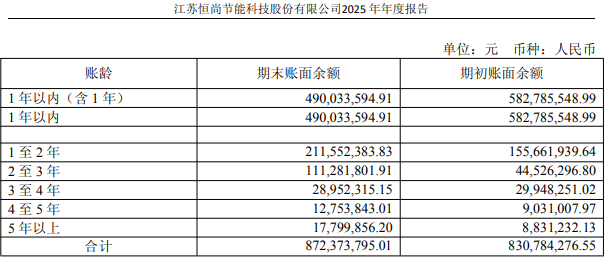

年报显示,恒尚节能截至2025年12月31日应收账款、合同资产账面余额分别8.72亿元、19.54亿元,已计提坏账准备金额分别为1.23亿元、2.19亿元。其中,该公司到去年年底的一年以上账龄的应收账款3.82亿元,占比43.81%。

截至2026年3月底,恒尚节能货币资金约3.58亿元、交易性金融资产0.71亿元,应收账款5.26亿元、合同资产15.2亿元,公司总负债16.29亿元、流动负债15.8亿元,其中短期借款6.65亿元。

上市以来,随着行业走弱,恒尚节能IPO募投扩产项目多次暂缓。公司实际募资净额4.61亿元,其中拟2.38亿元投资的广东江门幕墙智能化生产基地建设投资项目,但至今未实际投入资金。今年4月22日,该公司宣布,暂缓实施该募投项目,同时计划使用不超2亿元的暂时闲置募资临时补充流动资金。

主业难以改善,恒尚节能寄希望于跨界并购转型。“如果交易能够达成,在当前AI驱动的存储需求爆发的行情下,上市公司将收获跨界并购和AI驱动存储景气的估值的双红利。”一位资深并购从业者对界面新闻记者分析。

高增长行情下,并购标的公司的估值或将水涨船高。目前交易尚处于筹划阶段,金胜电子的估值尚未最终确定,此次并购的交易额、发行股份及支付现金比例等内容暂未确定,是否构成重大资产重组及关联交易尚未确定。

前述并购从业人士对界面新闻记者分析称,此次跨界交易的产业逻辑有了,但从建筑幕墙行业到存储芯片产业的跨界跨度比较大,若标的估值过高、业绩承诺不合理,容易出现三高(高估值、高商誉、高业绩承诺)爆雷的风险。

“双方主业完全不相关,后续产业、团队、文化整合难度不小。”该人士进一步指出。

上述并购从业者猜测,“现实控人持有上市公司超54%股份,假设标的实控人先做几年二股东,现实控人逐渐减持股份后可能成为新实控人。”

一季报显示,周祖庆、周祖伟兄弟为恒尚节能的控股股东及实际控制人,持股比例均为27.24%,到今年4月20日,二人所持股份刚结束IPO三年限售期。

评论