文 | 观潮新消费

每年端午,粽子都要卷出新高度。

2026年,曾经喧嚣的“甜咸之争”已悄然退场,大家开始盯着配料表看:热量多少?糖多高?是不是低GI?好不好消化?一时间,低糖、低GI、药食同源的杂粮健康粽,今年像商量好了一样集中爆发。

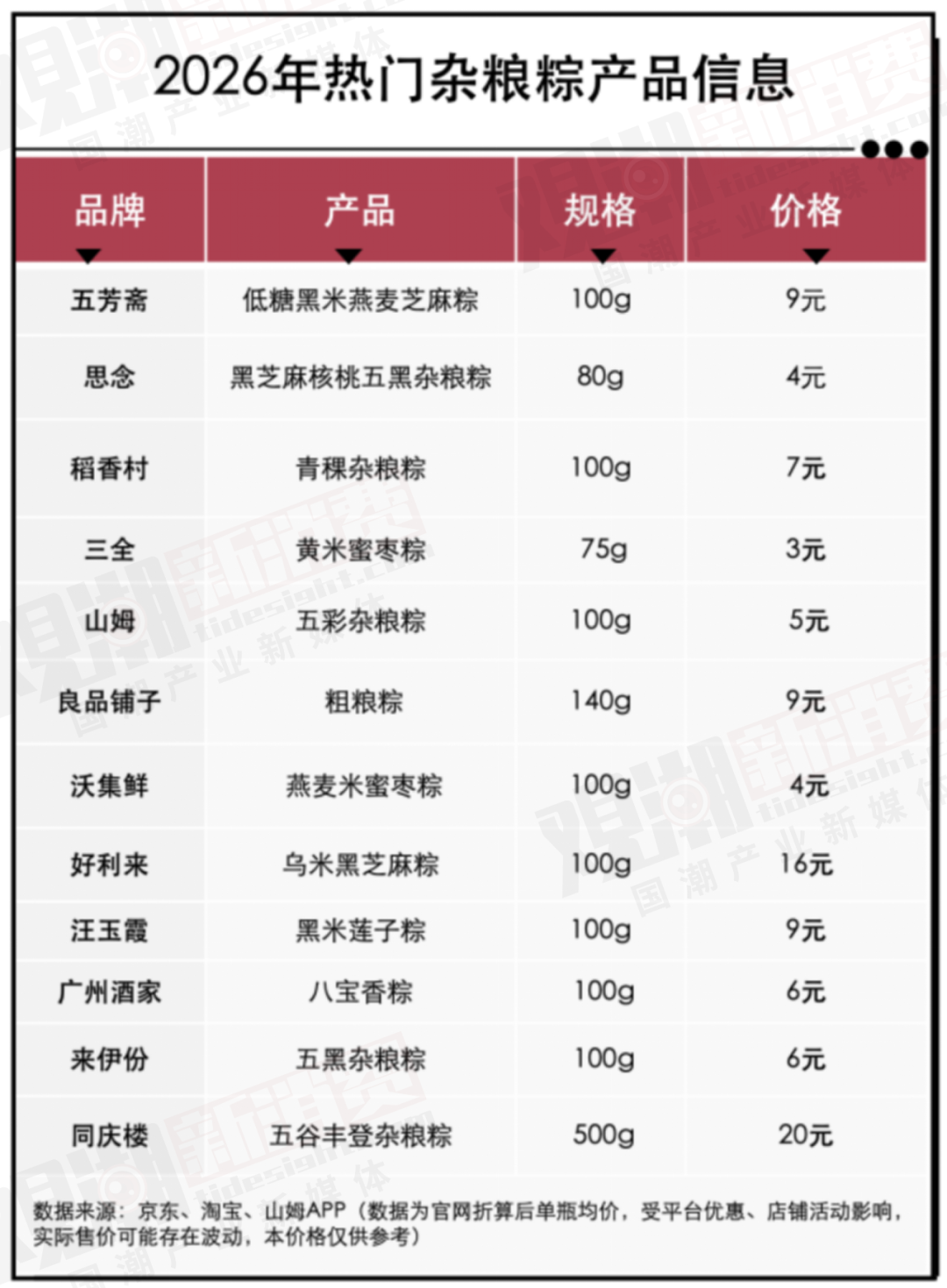

数据显示,2025年杂粮粽这一细分品类同比增速超过50%。五芳斋、三全、思念这些传统巨头,都标配杂粮系列,甚至列进了主力礼盒。山姆的自营五彩杂粮粽月销超过10万件,动辄断货;好利来、汪玉霞、良品铺子等跨界玩家也纷纷下场。

这并不是个别品牌的突围和创新,而是整个品类的集体进化。有人说,粽子正在重走奶茶的升级路——从高糖高油,转向低糖、低GI、养生、年轻化,从一年只吃一次的节令点心,变成可以天天吃的健康轻食。

那么这条健康之路,究竟好走吗?

告别甜咸之争

回想一下粽子这些年的“人设”变化,其实挺有意思。

最开始,大家只关注咸甜之争、好不好吃,满足的是最基本的口腹之欲;后来,天价礼盒满天飞,粽子变成了社交货币——“买的人不吃,吃的人不买”,承载的是人情往来的面子逻辑。

如今,消费理性觉醒,粽子市场逻辑发生根本转向。消费者拒绝为猎奇口味和虚高溢价买单,转而以健康指标、性价比和真实口感为决策锚点。

这一点清晰反映在市场数据上。据中国数据研究中心在今年端午节前进行的消费调研,有41%的消费者在选购粽子时会更加关注健康属性,低糖低脂、杂粮类健康粽的销量同比增长近200%,远远超过传统粽子的同比增速。

而杂粮健康粽的进化路径,可以分成三条:做减法、做加法、做乘法。

做减法即完成“三重减负”:用杂粮替代部分糯米,降低GI值;用代糖替代蔗糖,控制升糖;用轻卡工艺替代重油重盐。三管齐下,力图甩掉“高负担节令食品”的刻板标签。

几个大品牌的动作很有代表性。

五芳斋今年一口气推出了三条健康线:有机粽、低GI粽、低糖粽。其中低GI粽通过糯米预处理调整淀粉结构,将藜麦、紫米、青稞等杂粮占比提升至30%-50%,将升糖指数控制在55以下,精准适配控糖人群和减脂群体。

图片来源:五芳斋官方微博

三全则主攻减糖,他们的青稞藜麦豆沙粽、大黄米八宝粽,含糖量只有传统粽子的四分之一,主打低糖高纤维。盒马推出的新品多多低糖红枣粽子,也在配方上做了减糖处理,以青稞、燕麦打底,以红枣替代“白砂糖”来增甜,同时将分量做小,让“小又没负担”成为核心卖点。

当控糖减脂变成基础配置,消费者开始追问吃粽子还能有什么好处?“做加法”的药食同源粽,正是对这一追问的回应。

与换粗粮、用代糖做减法的逻辑不同,药膳入馅是在粽子中植入功能性诉求——枸杞、茯苓、黄芪等药食同源食材的引入,让粽子升级为“轻养生载体”。

图片来源:微信公众号@苏州稻香村

苏州稻香村将陈皮、山药、藜麦等融入传统米制品,推出陈皮牡丹山药粽、西洋参枸杞鲜肉粽、黄精莲子陈皮豆沙粽等6种“药食同源”粽子。

三全、好利来、汪玉霞、来伊份等品牌也结合当下很火的“五黑五红”养生概念,推出五黑粽、五红粽、乌米粽、黑米粽、羽衣甘蓝奇亚籽粽,主打“吃粽子也要养生”。

还有更巧妙的——“自带解法”的产品逻辑。比如屈之源的有机粽和药食同源粽系列,山楂、陈皮两大元素反复出现。山楂助消化,正好缓解糯米不容易消化的问题;陈皮理气健脾,刚好对冲肉粽的油腻。

“做加法”比单纯的减糖减油更进一步,从“被动减负”跨到了“主动养生”。

此外,当产品与场景、人群、渠道结合,更是实现了乘法效应,把单一节日需求放大为多维日常需求,把粽子这一品类真正做宽做深。

比如,传统粽子有个天然痛点:放凉了容易变硬,口感大打折扣,而且一般得蒸煮15-20分钟才能吃。

为了打破这个限制,品牌们在食用场景上动了不少脑筋。

图片来源:叮咚买菜

叮咚买菜推出了“冷吃粽”——开袋即食,冷热皆宜。不用煮、不用蒸,撕开就能吃。配合独立小包装,完美切中了年轻人通勤早餐、办公室下午茶、户外露营这些碎片化场景的需求。

小规格也成了默认选项。盒马做小分量,山姆做独立包装,背后的逻辑是一样的:只有让粽子卸下“节日大食”的体量包袱,它才能进入日常饮食的场域。

产品升级之外,性价比优势进一步放大了杂粮粽竞争力。在京东自营平台,五芳斋、三全、稻香村、思念等品牌所推出的杂粮粽礼盒售价大多在百元以下,60元上下能买10个以上粽子的中端礼盒销量排名前列。山姆自有品牌的“五彩杂粮粽”礼盒,一公斤装售价52.9元,月销量10万+且经常断货。

图片来源:山姆APP

轻负担、高营养、简单吃、性价比,一步一步拆掉了粽子进入非节庆场景的藩篱。当粽子不再是“一年吃一次”的仪式感,而变成“冰箱常备”的健康小食,这个品类才算真正打开了增长天花板。

为什么偏偏是2026?

说起来,杂粮粽并不是什么新品类。

早在2020年,五芳斋、三全等就开始试水,不过当时只是作为小众产品线,偶尔上架一两款。2023年,西贝、盒马把杂粮粽做成了固定产品线,开始崭露头角。直到今年,它才真正从“边缘角色”变身“主角”,成为各大品牌的“标配”。

为什么是2026年?其实从三个维度来看,答案并不复杂。

首先健康不再是口号,而是下意识的选择。

年轻人对体重和血糖的管理已经刻进了日常;中老年群体则对“低糖、易消化”有刚需;减油减糖、药食同源,也不再是少数人的讲究,而成了大众共识。

三全的“五黑核桃粽”和“五红山药粽”之所以受欢迎,不只是因为好吃,更是因为“黑香米、核桃、黑豆、黑芝麻、黑枸杞”“红豆、红藜麦、红枸杞、红皮花生、红枣”这些健康原料,和全系列0反式脂肪酸的声明就明明白白写在脸上。消费者一看就懂——这不是营销噱头,是养生趋势。

另一个推力,来自传统粽子自身的“原罪”。

高油、高盐、低纤维,GI值普遍超过70且热量很高——一个150克的肉粽,热量超过300大卡,相当于步行一个半小时才能消耗掉,就算是清水粽也有270大卡。有人开玩笑说:“一口粽子下去,一天的功德就没了。”加上糯米粘性大,吃多了容易腹胀、积食。

长期被贴着“不健康”标签的传统粽子,市场早就憋着一股升级的劲儿。

杂粮粽正好接住了这个需求:用藜麦、山药、紫米替代30%-50%的糯米,搭配代糖,GI值降到55以下,膳食纤维提升3倍以上,热量比传统粽子低20%左右。数据和体感都在告诉消费者:换这个,更舒服。

但光有需求和产品还不够,供给端的集体发力才是临门一脚。

一个品类要真正爆发,必须有足够多的品牌集体做大蛋糕。2023年,西贝的杂粮粽全渠道销量同比增长663%,这个信号太强烈了。到今年,五芳斋、三全、稻香村、思念这些老字号全线出击,线上线下同步铺货。山姆、盒马这些零售平台也杀进来,用自营的高性价比产品抢市场。消费场景从端午延伸到了早餐、下午茶、一人食,杂粮粽就这样从小众变成了刚需。

今年端午前,健康粽的日常销量占比已经接近40%。山姆的五彩杂粮粽,复购率超过60%,成了不折不扣的日常爆款。飞瓜数据也显示,宣称0糖、低脂的藜麦八宝粽通过精准切中消费者对健康的追求,在抖音电商平台单链销量热度近百万。

这背后折射出一个很实在的变化:以前花大价钱买天价粽子,多半是为了送礼撑场面;现在选性价比高的杂粮粽,是为了自己吃得健康、吃得安心。

做不被节日定义的粽子

杂粮粽的势头很猛,但要真正从“节日必需品”变成“日常消费品”,还有几道坎要过。

短期看,爆发还会继续。《2025中国粽子行业消费与品牌现状白皮书》显示,2024到2025年,健康粽销量同比增长177%,杂粮粽是增速最快的细分品类。预计2026年整个健康粽市场规模会达到15到18亿元,增速维持在40%到60%之间。杂粮、低GI、养生粽的增速,明显高于行业均值。

需求端,全民健康意识还在持续升温。控糖、减脂、养生这些需求,已经成为大众标配。大健康是长期风口,随着健康观念的普及和人口老龄化,这一趋势只会进一步加强。杂粮粽不是靠营销催红的网红产品,而是精准对接了消费者的日常健康需求。

供给端,中国的农产品和食材供应链越来越成熟。2025年,农产品与食材流通规模达到6.11万亿元,同比增长2.13%;粮食产量14297.5亿斤,同比增长1.2%。杂粮的种植和加工技术日趋成熟,规模化生产后,杂粮粽的成本和传统粽子几乎持平。品牌方当然愿意持续投入和创新。

图片来源:小红书账号@耶耶

具体到产品上,不同品牌的杂粮粽产品在更新迭代过程中,杂粮比例已经逐步提升到50%~70%。思念的五色杂粮粽,黑藜麦、红米等原料占比约60%;五芳斋的杂粮粽,杂粮比例不低于50%。还有品牌在添加益生菌、奇亚籽等功能性食材的同时,结合地域特色搞创新,比如川味陈皮杂粮粽、广式山药杂粮粽。

长线发展的地基已经打好,但杂粮粽的快速增长并非没有隐忧,两大挑战正横亘在品牌面前。

首先是口感难题。杂粮粽虽然健康属性突出,但消费者吐槽最多的就是“口感粗糙、粘性不足”,很难真正替代糯米粽那种软糯绵密的传统风味。有网友在小红书上发出灵魂拷问:“当粽子变得越来越像杂粮饭,这还是端午特色吗?”这背后其实是产品逻辑的深层矛盾——健康与美味,往往难以两全。对品牌而言,如何在不牺牲健康价值的前提下,尽可能还原粽子的经典口感,是必须攻克的课题。

与此同时,同质化竞争也在加速逼近。2026年全行业扎堆涌入杂粮粽赛道,可供选择的杂粮品类本就有限,即便用排列组合的方式,也很快就能穷尽所有可能性。更棘手的是,虽然杂粮粽在产品创新上下了不少功夫,但售价与传统粽子并无明显差距,主流单品基本维持在5到10元之间。这意味着,品牌很难通过提价来消化成本、建立区隔。

破局的关键之一,或许是提升“健康价值的沟通效率”。IP联名、跨界合作等传播手段,能让低糖、低GI、药食同源这些理性卖点以更低成本触达目标人群,缩短从认知到购买再到复购的链路。今年端午前,稻香村就与《战双帕弥什》《倩女幽魂》两款游戏联名,通过切入二次元圈层,实现了精准的粉丝预售。

结语

从2020年的小范围试水,到2026年的市场主流化,杂粮粽的崛起不是因为它多新、多奇,而是因为它刚好踩中了普通人真正在意的东西——健康、性价比、日常能吃。

粽子从“端午限定”变成“冰箱常备”,这个转变本身,比任何数据都更有说服力。当传统食品开始为普通人的日常需求服务,而不是反过来让人迁就它,这门生意才算真正做对了。

评论