界面新闻记者 |

大手笔布局海内外产能项目,多个重磅投资接连终止,数亿资本开支落地遇阻,山东证监局近日出具的警示函揭开了玲珑轮胎(601966.SH)对外投资失败的冰山一角。

作为集轮胎设计、开发、制造、销售与服务于一体的绿色低碳轮胎企业,玲珑轮胎主营乘用及轻卡子午线轮胎、卡客车子午线轮胎和非公路轮胎,产品覆盖乘用车、商用车、工程机械等领域,公司规划搭建国内 7 个工厂、海外 5 个工厂的产能版图,以此贴近主机厂配套服务半径。但近年来,激进的产能扩张并未转化为业绩增量,反而衍生出项目烂尾、资金沉淀、盈利弱化等一系列问题,与行业头部企业的差距越拉越大。

项目接连夭折

近年来,对外投资失败伴随着玲珑轮胎经营发展。公司多个重磅海内外项目先后停滞、终止,不仅造成大额资金沉淀,更暴露公司投资研判能力不足、项目管控缺失的短板,还因信息披露违规收到监管罚单。

2021 年 6 月玲珑轮胎披露对外投资公告,拟建设铜川年产 1520 万套高性能子午线轮胎和 50 万套翻新胎重大项目。该项目作为公司全国化产能布局的核心载体,曾被寄予完善全国产能网络的厚望,但项目推进不及预期,2025 年 10 月已发生重大变化,公司却未及时履行信息披露义务,拖延近 7 个月才正式披露,违反上市公司信息披露基本要求。董事长、时任总经理王锋,董事会秘书孙松涛因对上述行为承担主要责任,双双被予以监管警示。

对于铜川项目终止原因,玲珑轮胎解释称,项目前期准备工作进展缓慢,相关配套措施未能如期落地,导致项目实施的制度保障与预期收益存在较大不确定性,为优化资源配置,经充分论证与审慎研判后决定不再推进。截至 2026 年 5 月初,公司已为该项目开展前期规划和筹备工作累计投入金额约 3.8 亿元,资金主要用于土地购置款及前期费用。目前公司虽正与各合作方积极沟通,力争追回上述款项,但也表示 “不排除无法全额追回该款项的风险”。

资深资本市场研究员王鹏飞向界面新闻记者表示:“大型产业项目前期配套落地进度本应在投资立项前充分研判,项目推进迟缓直至最终终止,折射出玲珑轮胎前期尽调的问题,对地方配套政策、落地节奏评估不足。更关键的是,重大投资项目发生变更拖延近半年才披露,凸显上市公司信息披露内控机制形同虚设,中小股东知情权难以保障。”

不止铜川项目,玲珑轮胎 2022 年底审议通过的安徽项目同样陷入停滞困境。受多重因素影响,该项目投资进度及建设周期无法按原计划推进,目前仅完成生活区(含宿舍楼、办公楼、餐厅)及部分生产配套设施(含仓库、消防泵房)建设,主体车间仍停留在规划设计阶段,已投入金额约 1.4 亿元。公司表示,后期将依据产品市场动态、项目实际需求及宏观经济环境,审慎评估后再适时推动建设。

海外重磅项目同样折戟。2025 年 4 月,玲珑轮胎公告拟斥资 87.1 亿元布局巴西境外投资项目,计划分三期建设,工期长达 7 年,预计 2025 年第三季度开工、2032 年 12 月底完工,资金来源为自筹 43.8 亿元、银行贷款 43.3 亿元。彼时公司将该项目视为 “7+5” 全球布局的关键一步,然而项目落地进程持续滞后,原定开工计划落空。

2026 年 5 月初,玲珑轮胎称正与合作方就持股比例等核心条款洽谈,项目尚未进入实质性建设,受投资政策、合作条件等因素制约,存在无法按期推进风险。时隔不足一月,公司又表示因与拟合作方在持股比例、合作条件等核心条款未能达成一致,项目已不具备按期推进条件,最终决定终止投资计划。

王鹏飞对界面新闻记者分析称,“巴西项目投资规模近 90 亿元、回报周期长达 7 年,本身资金压力和政策风险极高。叠加公司后续 H 股上市终止,境外融资渠道受阻,资金落地难度大幅增加,项目终止早已埋下伏笔。接连多个大额项目半途而废,不仅沉淀超 5 亿元前期资金,更浪费公司战略布局时机,凸显激进扩张背后的盲目性。”

业绩下滑

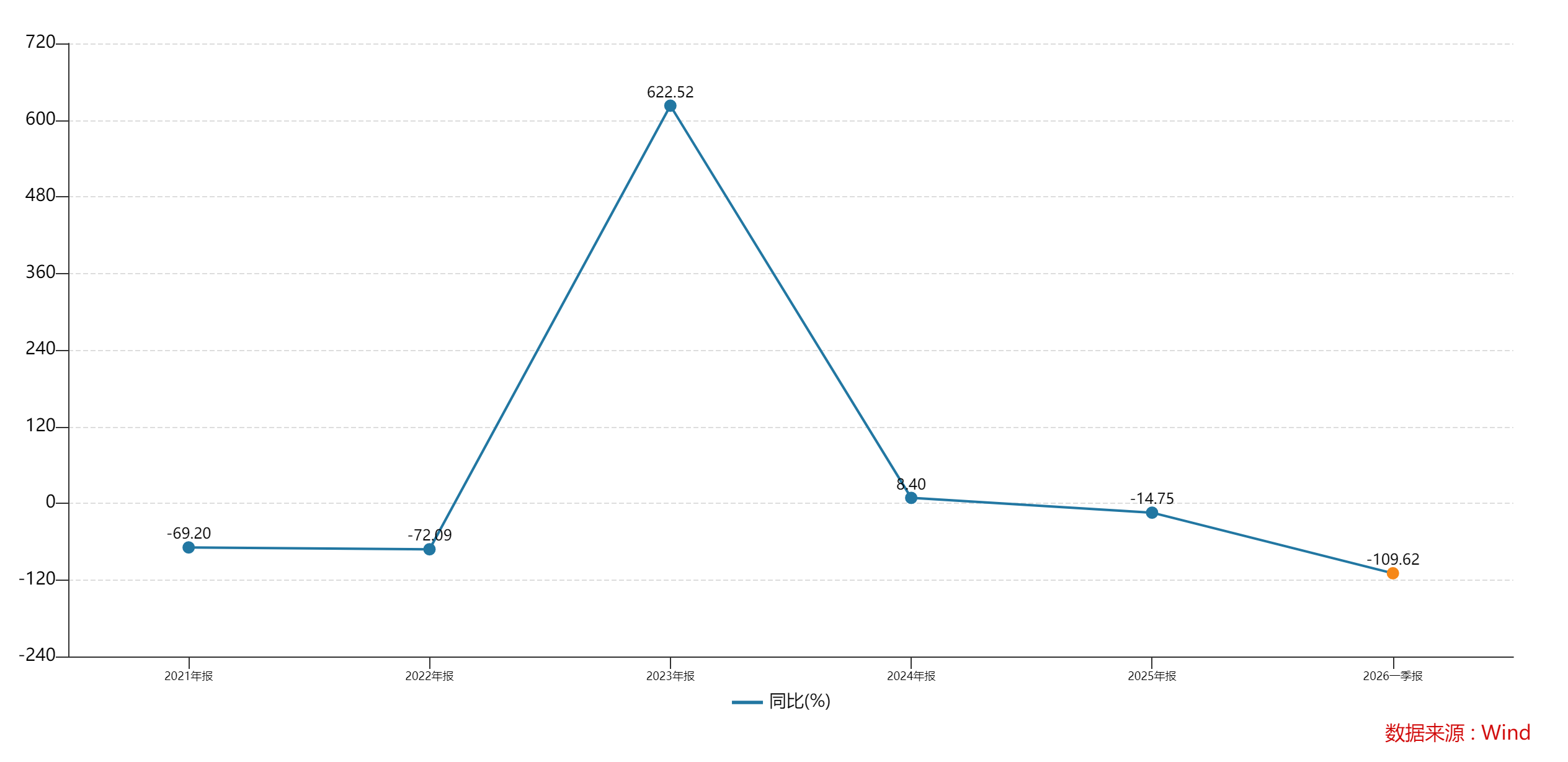

项目不断腰斩背后,是玲珑轮胎的业绩下滑。2025 年公司营业收入 246.42 亿元,同比提升 11.72%;归属净利润13.69 亿元,同比下滑21.88%;扣非净利润 11.97 亿元,同比下滑 15%。2026 年一季度,公司业绩颓势延续,营收 60.57 亿元,同比增长 6%,增速维持低位;归属净利润1689 万元,同比大跌 95%;扣非净利润更是亏损 2690 万元,同比下滑110%。

对于业绩大幅下滑的原因,玲珑轮胎将其归结为外部环境冲击。公司表示,2025 年全球贸易环境面临严峻挑战,“关税壁垒高企” 与 “绿色壁垒升级” 形成双重压力,对企业出口成本、供应链管理能力和市场准入构成系统性挑战;同时全球经济在多重压力下艰难前行,地缘政治紧张、贸易政策不确定性加剧、全球债务水平攀升,导致经济增长态势显著分化。

然而与行业头部企业对比,玲珑轮胎业绩差距持续拉大。2025 年,中策橡胶营收450 亿元同比增长 15%,归母净利润 41.5 亿元同比增长 10%;赛轮轮胎营收 368 亿元同比增长 16%,归母净利润 35 亿元同比下滑 13%。2026 年一季度,中策橡胶营收 112 亿元同比增 5%,归母净利润 12.2 亿元同比增 6%;赛轮轮胎营收 95 亿元同比增 12%,归母净利润 10.6 亿元同比增 2%。

“头部企业业绩稳健上行,而玲珑轮胎营收增速低于同行,利润下滑、一季度近乎亏损,显然不能单纯归咎于外部环境。” 汽车行业研究员赵宇向界面新闻记者表示,“公司自身产能布局混乱、项目资金沉淀拖累收益等问题才是业绩掉队的核心内因。在行业存量竞争加剧的背景下,内部经营短板被进一步放大。”

从行业基本面看,2025 年中国轮胎行业整体面临产能过剩挑战。全年中国充气橡胶外胎产量达 12.07 亿条,同比增长 1.72%;汽车轮胎总产量 8.34 亿条,同比微降 1.59%;全钢子午线轮胎产量 1.49 亿条,同比增长 7.19%;半钢子午线轮胎产量 6.84 亿条,同比增长 1.33%。全年轮胎出口量 4.72 亿条,同比微降 0.64%。

全球市场同样进入低增长区间,Global Growth Insights 数据显示,2025 年全球轮胎市场规模 1582.7 亿美元,同比增长 4.1%,2026 年预计增至 1639.7 亿美元,同比增速回落至 3.6%。

行业低增长、产能过剩的大环境下,对企业成本控制、产品高端化、全球化布局能力提出更高要求,玲珑轮胎显然未能跟上行业升级步伐。

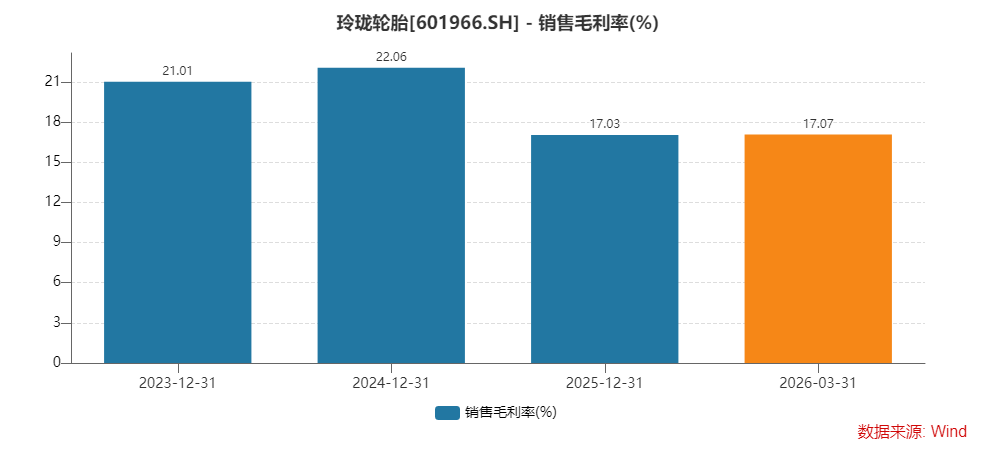

伴随业绩失速的是玲珑轮胎盈利能力持续恶化,公司毛利率一路下滑,从 2024 年的 22.06% 回落至 2025 年的 17.03%,下滑超 5 个百分点。截至2026 年 3 月末。公司毛利率维持 17.07% 低位,盈利空间被压缩。

王鹏飞对界面新闻记者表示:“轮胎行业属于原材料高度敏感型行业,原材料价格波动本会影响毛利率,但头部企业通过规模效应、产品高端化、供应链优化对冲成本压力。”

界面新闻记者注意到,玲珑轮胎资本市场融资之路也遭遇挫折。2025 年 4 月,公司启动发行 H 股并申请在香港联交所主板上市事宜,历经近一年筹备后,2026 年初突然宣布终止上市计划。公司解释称,综合考量宏观经济环境、自身实际经营情况、未来发展规划及资本市场环境变化,秉持维护股东利益原则,经与中介机构审慎分析后决定终止 H 股上市。

王鹏飞表示,“H 股上市终止直接打断公司境外融资渠道,而公司海内外大额投资项目仍需持续资金投入。”

评论