界面新闻记者 |

2025年,锅圈(02517.HK)全年营收78.1亿元,归母净利润4.33亿元,同比增长87.76%。这份靓丽的账面数据,并未换来资本市场的认可。2026年4月15日,公司控股股东锅小圈企管以每股3.8港元折价抛售1.245亿股,累计套现4.73亿港元。减持落地后,公司股价连续下挫,两个交易日累计下跌28%。锅圈股价至今仍处于下行通道。资本市场用脚投票背后,是这家公司难以自洽的财务悖论——“增收增利、不增现金”。数据显示,锅圈现金及银行存款从2025年初的21.25亿元降至年末13.49亿元,全年净减少约7.76亿元。叠加门店数据剧烈异动、应收账款异常暴涨,锅圈的万店扩张模式藏着哪些不能说的秘密?

净利润大增与现金储备趋势背离

财报数据显示,锅圈2025年营收、净利润实现双高增,但盈利与现金流的错配,成为市场质疑其增长质量的核心突破口。

2025年锅圈净利润4.33亿元,同比大增87.76%。而同期现金及银行存款从年初的21.25亿元降至13.49亿元,降幅达36.5%。

界面新闻记者发现,这种背离并非偶发,而是一个持续加重的结构性隐患。复盘近年数据,2024年锅圈净利润2.41亿元,同期现金及等价物净流入1.46亿元,利润与现金基本匹配;2023年现金净流入主要依托上市募资的一次性利好,不具备可持续性。

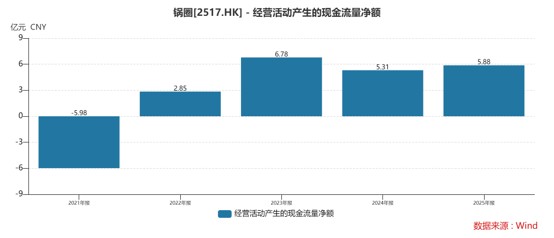

界面新闻梳理的现金流数据显示,上市三年来,锅圈净利润从1.65亿元增长至4.33亿元,持续走高,但经营性现金净流入从2023年的6.78亿元回落至2025年的5.88亿元,逐步走弱。虽然三年经营性现金流合计流入17.97亿元,证明主业具备基础造血能力,但造血效率持续下滑。

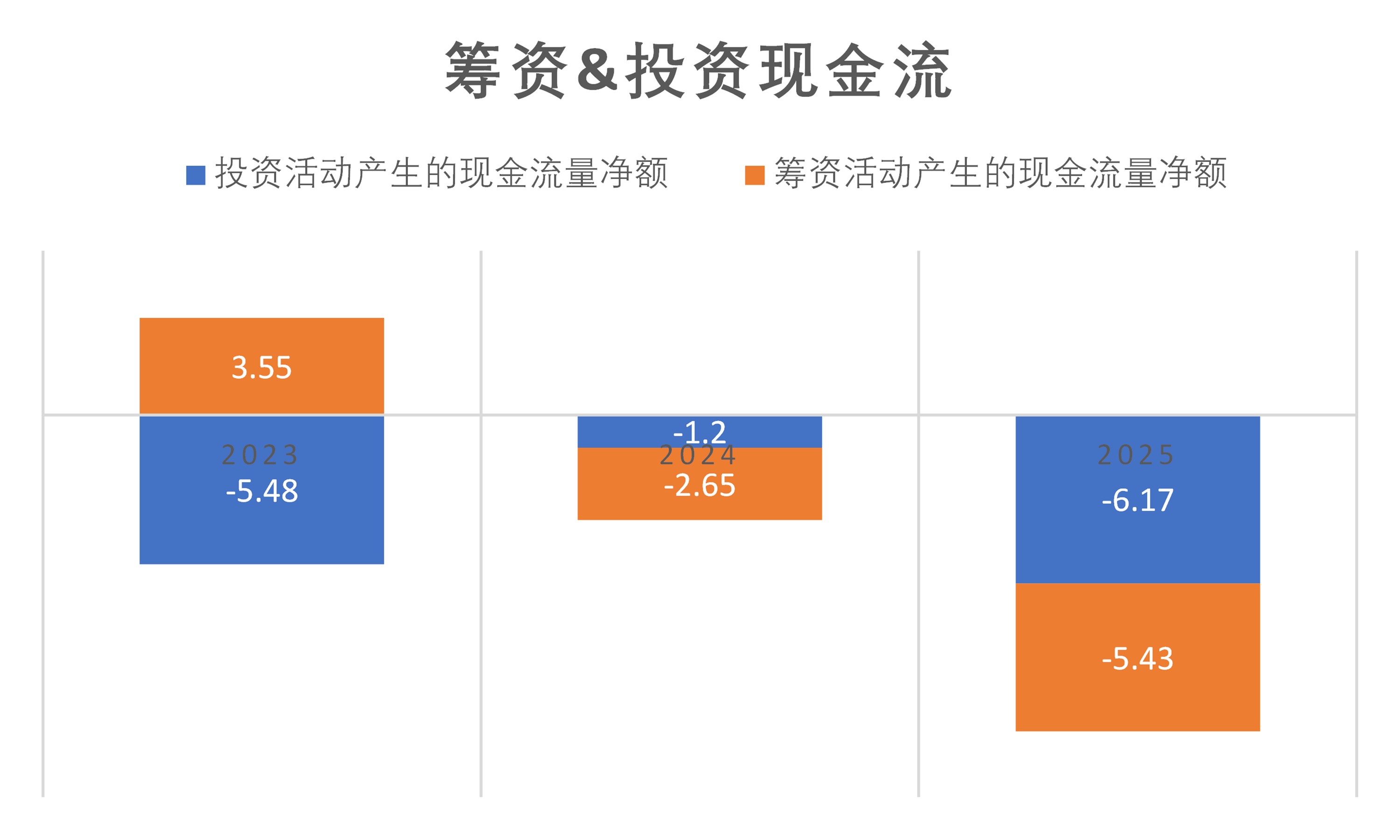

真正吞噬企业现金储备的,是常年居高不下的投资与筹资现金流流出。2025年,锅圈投资活动现金流净流出6.17亿元,筹资活动现金流净流出5.43亿元,双向大额流出彻底抵消了经营端的现金收益,直接导致企业盈利却现金缩水。界面新闻记者注意到,近三年公司投资现金流累计净流出12.85亿元,持续大额重资产建厂、产业园布局,不断消耗存量现金。筹资端同样承压,除2023年上市募资实现3.55亿元净流入外,后续持续净流出,三年累计净流入3.82亿元,上市募资红利耗尽后,企业外部输血能力持续弱化。

大额重资产投入与实际产能、供应链实力不匹配,进一步加剧市场质疑。银河证券研报显示:截至2025年末,锅圈已布局7家自有工厂,但产品自供比例仅20%,超八成食材依赖外部代工、贴牌采购。所谓的全产业链布局并未形成核心产能与成本壁垒,对比海底捞旗下蜀海供应链可实现核心品类自主可控、全链条标准化管控,锅圈供应链自研自产能力仍处于初级阶段。

从资金面看,锅圈多地产业园规划投资额体量庞大,目前在推进的儋州工厂计划投资4.9亿元。但2025年末账面固定资产仅5.78亿元,大额对外投资与账面资产规模脱节。

针对资金投向与资产入账差异问题,界面新闻联系锅圈采访,截至发稿未获回应。

负债驱动扩张

锅圈资产规模的扩张速度不可谓不快。2021年筹备上市至今,锅圈总资产从27.2亿元增长至2025年的52.38亿元,近乎翻倍;同期负债总额从6.05亿元增至20.59亿元,增幅超2.4倍,负债增速大幅跑赢资产增速,清晰印证“负债托举规模”的扩张逻辑。

界面新闻记者拆解锅圈负债结构发现,核心增长来自应付账款及票据、其他流动负债两大科目,暗藏资金占用与关联往来风险。五年间,公司营收从39.6亿元增至78.1亿元,仅翻倍增长;应付账款及票据从1.81亿元飙升至8.97亿元,增幅接近四倍;其他流动负债从3.78亿元增至8.13亿元,实现翻倍增长。

一位资深注册会计师向界面新闻记者解释称“其他流动负债是企业内部资金往来的核心科目,母子公司资金拆借、关联主体临时调拨资金,大多归集在此核算。该科目常年高企、持续增长,说明公司内部资金往来频繁。”

更值得关注的是,这种负债驱动的模式与锅圈“加盟商采购”传统逻辑正渐行渐远。公开数据显示,锅圈99.9%门店为加盟店,82.2%的营收来自向加盟商销售货品,商业实质是依托万店规模的食材批发商,而非面向终端消费者的零售品牌,营收增长完全绑定加盟体系的铺货规模。

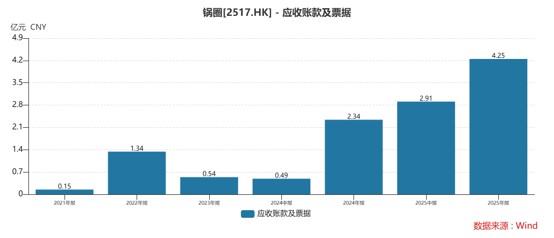

2021年,锅圈应收账款及票据0.15亿元,占当年营收比例不足1%,依托加盟商现款现货模式,现金流闭环稳健。但截至2025年末,应收账款涨至4.25亿元,五年增幅近30倍,占营收比重升至5.4%,贸易应收周转天数从8.1天拉长至15.4天。一边长期占用上游供应商资金、应付账款高企,一边持续向下游加盟商放宽账期、赊销铺货,锅圈将自身资金周转压力层层转嫁至上下游,看似做大了资产规模,实则不断累积坏账风险与体系隐患,内生盈利能力持续弱化。

消费行业研究员陈宇向界面新闻记者表示,“对上游拖欠货款容易引发合作信任危机、供货不稳定;对下游放宽账期、强制铺货,会持续透支加盟商利润空间,最终导致终端闭店潮反复上演,属于典型的杀鸡取卵式增长。”

资深财务分析师陆涛也向界面新闻分析指出,“营收增速远低于应收账款增速、账期大幅拉长,叠加锅圈以To B加盟供货为核心的商业模式,年末集中赊销铺货做大账面营收,不排除部分资金通过供应链往来、预付结算。”陆涛表示,经营性现金流走弱、现金持续流失,意味着公司看似翻倍的利润,大多停留在纸面上,并未形成真实可沉淀的企业价值。

拓店节奏异动

锅圈的门店扩张故事,正在演变成一部数据波动的悬疑剧。如果拉长时间轴,其门店总量的起落,很难用正常的市场周期来解释。

早在2023年,锅圈门店数达到10307家,万店梦想首次触线。然而2024年中期,门店数突然减少了647家,到2024年末回升490家,勉强拉回至10150家,较2023年整体不增反降。

这或许意味着下沉加盟市场已趋于饱和、加盟商盈利承压。为快速做大规模、增厚供货营收,锅圈持续压缩门店保护半径,从最初的3公里缩减至500米,直接稀释单店客流与营收。

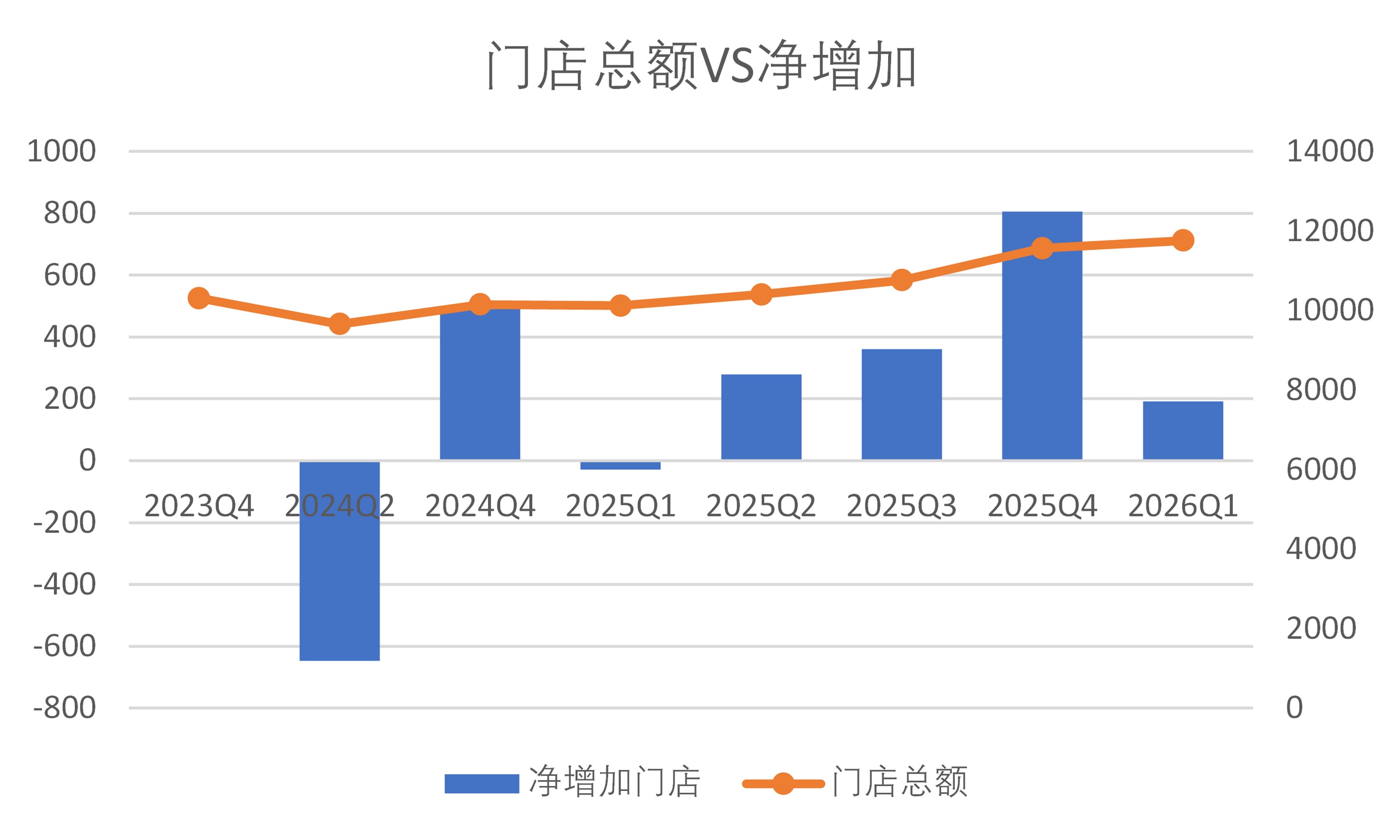

市场疲软趋势在2025年一季度加剧,锅圈迎来关店潮,门店总数再度下滑。但二季度开始又逐渐加速拓店,当季净新增279家,2025年中门店总数恢复至10400家;三季度继续净新增361家;进入四季度,门店扩张骤然提速——三个月内净新增805家,远超此前任何一个季度的新增规模。2026年一季度,公司继续新增192家门店。

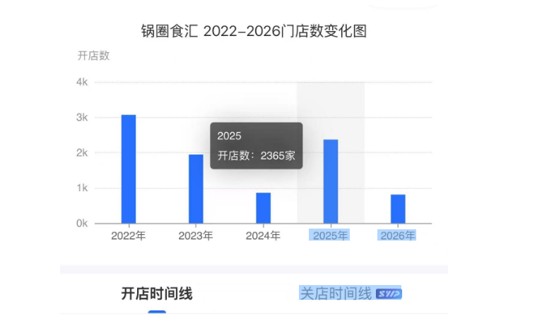

窄门餐眼长期监测数据显示,锅圈近两年始终处于“大开店、大关店”的状态,2024年新开店不足1000家,全年门店净减少157家;2025年新开店2365家,净增1416家,两年关店数量均维持在900家左右。“一年近千家门店退出、年末集中突击补量,完全不符合社区零售的稳定经营规律。”陆涛告诉记者。

这一串数字勾勒出一条诡异的曲线:为什么2025年一季度还在大规模闭店,二季度就能迅速止跌并开始增长?更关键的问题是:四季度何以能开出比前三季度总和还多的新店?

界面新闻记者注意到,财务数据提供了解答上述问题的关键线索:锅圈应收账款增长节凑和门店增长节奏意外的匹配。从开店节奏看,锅圈2024年上半年关店,下半年拓店,2025年初关店,此后开始大规模拓店。而锅圈的应收账款2024年中报时只有0.49亿元,年底就达到2.23亿元,2025年中报时继续增加到2.91亿元,净增加0.68亿元,到了年底再次大幅增长至4.25亿元。

在业内人士看来,突击开店与应收账款激增同步发生,指向一个清晰的财务操作:总部在第四季度向加盟商大量赊销,以“铺货”代替现金交易,只要货品发出,总部即可确认收入与利润。这本质上是将增长压力转嫁给加盟商的财务腾挪。

锅圈收入核心依托对加盟商的货品销售,门店新增规模直接对应铺货体量。加盟商既是总部的客户,也是终端风险的承担者。锅圈一家门店建设投入约20万至30万元,对普通加盟商而言并非小数目。四季度集中突击拓店,需要短时间内集结大量新增加盟商,并完成选址、装修、铺货。

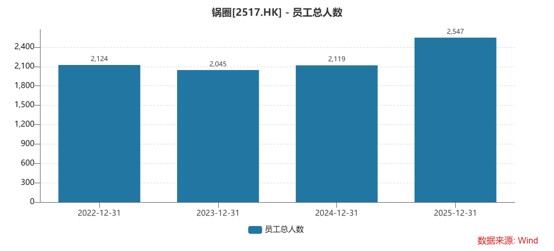

人员方面,锅圈员工总数达到2547人,同比增长20%。与此同时,销售费用和管理费用分别增长了6.6%和2%。锅圈没有披露销售费用和管理费用中人员薪酬的具体情况。

“对于锅圈而言,门店不仅是销售终端,更是其向资本市场讲述万店供应链故事的核心道具。”消费行业分析师陈宇告诉界面新闻记者,“但当门店数量的增长不再由终端消费需求驱动,而是由总部向加盟商压货的冲动驱动时,整个加盟体系的健康度便岌岌可危。”时不时上演的关店潮已经敲响了警钟——如果加盟商无法从经营中获利,再多的新店也终将沦为下一轮关店潮的预备军。而应收账款的高企,正是这场击鼓传花游戏中,一块即将落地的多米诺骨牌。

评论