界面新闻记者 |

长期依托海外市场实现规模增长的匠心家居(301061.SZ)业绩在滑坡。

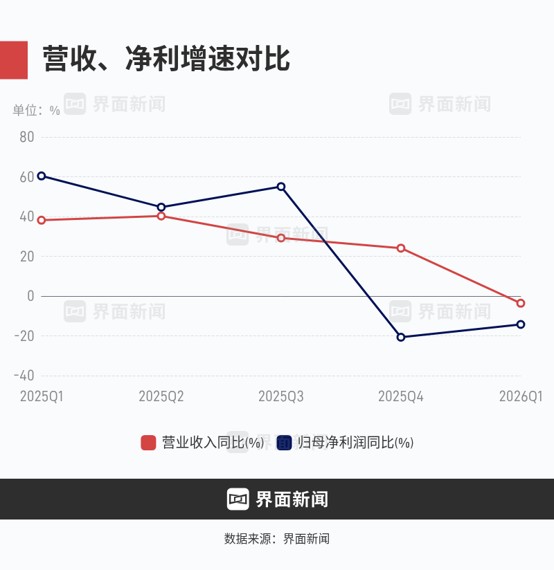

数据显示,匠心家居2025年第四季度增收不增利,归母净利润同比下滑20.69%。2026年第一季度,公司营收、归母净利润、扣非净利润同步走低,其中扣非归母净利润同比下滑29.05%,呈加速趋势。

业绩连续两期滑坡背后,是匠心家居多重结构性经营风险的叠加共振。人民币汇率双向波动带来持续汇兑损失,开始侵蚀企业利润;存货规模持续走高,产销错配;上市时的核心募投项目几度延期后全面终止。当外部环境从顺风转为逆风,匠心家居的增长故事还能讲多久?

业绩滑坡

2025年,匠心家居营业收入33.79亿元,同比增长32.60%;归母净利润8.57亿元,同比增长25.56%。其中,第四季度单季营收8.68亿元,同比增长24.12%,归母净利润2.0亿元,同比下降20.69%。

2026年第一季度,匠心家居营收7.45亿元,同比下降3.58%;归母净利润1.66亿元,同比下降14.26%;扣非净利润1.32亿元,同比下降29.05%。同期,公司净利率22.34%,同比下降2.78个百分点,财务费用异动是净利率收缩的直接诱因。界面新闻记者注意到,公司当期财务费用 3754.98万元,较上年同期减少5973.83万元,原因指向汇率波动。

2024年,匠心家居实现汇兑收益5558.22万元。2025年,人民币升值背景下公司确认汇兑损失2020.41万元。2026年第一季度,人民币累计升值约1.56%,叠加越南盾波动,公司可比汇率口径下出口收入折算减少约3252.67万元,占当期营收的4.37%。匠心家居确认汇兑损失扩大至5037.18万元,财务费用从2025年同期的净收益221.88万元变为2026年第一季度的支出3754.98万元。

行业分析师徐涛接受界面新闻采访时表示:“业务结算模式进一步放大汇率冲击,匠心家居超 99% 收入来自海外,全部采用美元 FOB 结算,生产成本以人民币计价,币种天然错配叠加大额美元应收账款持续挂账,汇率敞口长期处于高位。”

针对市场关注的汇率风控缺失问题,匠心家居董事长李小勤表示,公司在创业阶段曾尝试开展汇率风险管理操作,但受汇率走势预判偏差影响,相关操作未能实现避险效果,反而产生了额外经营损失。基于该过往经历,公司后续放弃汇率方向性操作,坚持稳健经营原则,不将汇率波动作为盈利来源,优先保障主营业务稳定。同时,随着全球化布局推进,公司部分生产、采购及经营环节落地海外,境外美元资金存在真实使用需求,无需对全部外汇收入即时结汇。公司表示,将在合规前提下结合业务节奏配置境内外资金、留存外汇资产,服务长期国际化战略。

存货激增:备货还是积压?

在业绩滑坡、汇率风险反复扰动下,匠心家居资产负债表上的存货科目正发出警惕信号。

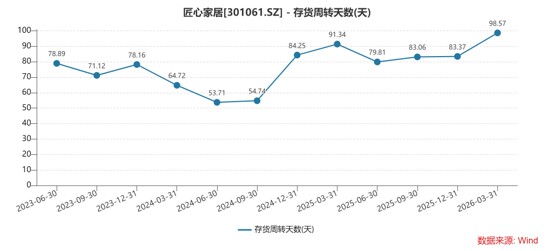

界面新闻记者发现,匠心家居存货总量自2024年开始起持续扩张,2024年末存货达到4.68亿元,同比增长83.26%;2025年末存货账面价值为4.82亿元,同比增长3.02%;2026年一季度,存货规模进一步攀升。

匠心家居存货的异常拐点清晰出现在2024年四季度,呈现典型脉冲式跳升。2024 年三季度末,公司存货规模2.42亿元,处于历年正常波动区间;至 2024 年末,存货增至4.68亿元,单季规模近乎翻倍,同比增长 83.26%。2025 年末存货4.82亿元,同比增长3.02%,2026 年一季度存货规模进一步走高,连续多个季度在4亿元以上。针对存货大幅扩容,匠心家居解释为“应对订单增长的阶段性备货。”

但存货周转数据并不支撑良性备货逻辑。2024年前三季度,匠心家居存货周转天数在54天到64天之间,2024年四季度为84天以上,此后再没有回落到此前的水平。

总量之外,匠心家居存货结构变化更值得关注。2024年以后,原材料和发出商品成为存货增长的两个主要来源。原材料从2023年的0.94亿元增加到2024年的1.71亿元,2025年继续增长至2.06亿元。发出商品从2023年的0.29亿元跃升至2024年的0.92亿元,2025年进一步升至1.85亿元。

针对发出商品大幅增长,资本市场审计人士项齐敏向界面新闻记者表示,“发出商品代表企业已完成出库、但尚未满足收入确认条件的货品,该科目持续走高,直接反映公司出口订单交付周期拉长、海外客户验收节奏放缓、收入确认时点延后。对于 99.83% 收入依赖境外市场、海运周期偏长的匠心家居而言,发出商品持续膨胀意味着大量货品长期滞留物流、清关环节,资金占用周期拉长,整体现金流使用效率明显下降。”

除此之外,匠心家居自制半成品科目出现异常波动。2024年公司自制半成品规模稳定在1.3亿元,生产节奏平稳;2025年该科目降至0.02亿元,近乎归零。对于上亿规模的生产科目在一年内彻底出清,公司并未发布任何专项解释,生产调整、工艺变更、核算调整等真实原因无从考证。

存货跌价准备的计提变化,进一步暴露库存质量隐患与利润调节空间。2023 年及以前,匠心家居年度存货跌价计提稳定在300余万元,计提节奏平稳。2024 年公司突然加码计提,新增1600万元,累计跌价准备达到1900万元,计提重点集中于原材料和自制半成品。

项齐敏告诉界面新闻记者:“公司存货跌价依据可变现净值核算,2024年大幅计提,说明当期产品预估售价明显下调,库存资产价值出现实质性缩水。”

与 2024 年大幅计提形成鲜明对比的是,2025年匠心家居减值计提骤然收缩,全年资产减值损失148.09万元,不足上年的一成。截至2025年末,公司存货跌价准备余额 1043.59 万元,整体计提比例2.12%。

横向对比行业,该比例显著偏低。界面新闻粗略计算了匠心家居的可比公司存货跌价准备的计提比例,曲美家居比例为14.8%,ST美克为12.59%,好莱客为3.93%。

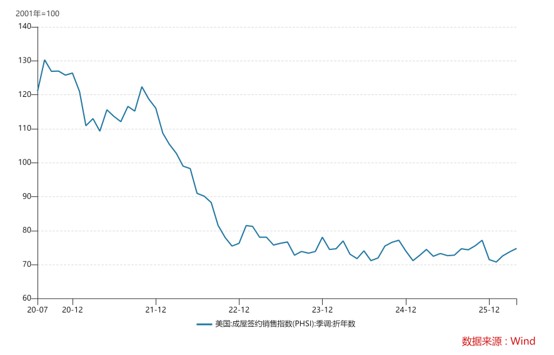

行业分析师徐涛告诉界面新闻记者:“2025年末以来,美国地产市场持续低迷,家居耐用品消费需求疲软,海外主流零售商全面开启去库存周期,主动缩减采购规模、放缓提货节奏,直接导致匠心家居成品库存积压。同时,公司以ODM、OEM代工模式为主,产品高度定制化适配美国市场,缺乏多区域、多渠道分流能力,进一步加剧库存积压压力。”

核心募投项目停滞

2021年9月,匠心家居以每股72.69元的价格公开发行2000万股,募集资金总额14.538亿元,扣除发行费用后净额为13.526亿元。按照上市时的规划,这笔资金将被投向三个方向:投资7.89亿元新建智能家具生产基地、投资9757万元新建研发中心、投资1.22亿元新建营销网络。三大项目合计承诺投资10.08亿元,承载着公司扩大产能、提升研发、拓展市场的雄心。

然而,这份蓝图几近成空。

最终,“新建智能家具生产基地项目”累计使用募集资金仅1685.92万元,投资进度2.14%;“新建研发中心项目”和“新建营销网络项目”更是分文未动。2025年4月21日,公司董事会审议通过了《关于终止募投项目的议案》,三大项目被全面终止,常州市钟楼区邹区镇人民政府有偿收回相关土地使用权。

对于募投项目终止的原因,匠心家居解释称:“公司2019年在越南建立生产基地,很大程度上为常州生产基地分担了产能。目前越南、常州两大生产基地的产能可以满足现有订单及一定的未来新增需求,经公司审慎研究,暂且无需建设新的生产基地用于扩大产能。”

募投终止后,2025年11月,匠心家居公告拟使用不超过11.5亿元闲置募集资金开展现金管理,用于购买保本理财、结构性存款、大额存单等低收益产品。截至2025年末,公司用于现金管理的闲置募资达10.97亿元,募集资金专户剩余余额仅6019.48万元。整体来看,公司上市募资累计投入仅3.61亿元,其中 3.44 亿元为超募资金补充流动资金,真正用于产能、研发、营销的主业投入微乎其微,上市募资服务实体主业的核心初衷基本落空。

2025年底,匠心家居宣布将使用募集资金1.5亿元在柬埔寨建设新的智能家具生产基地——既然越南和常州的产能“已可满足现有订单及一定未来新增需求”,为何又要远赴柬埔寨另起炉灶?柬埔寨项目与终止的常州项目之间,是否存在实质上的替代关系?如果存在,为何不更早启动这一调整?如果不存在,那常州项目终止的理由又如何成立?

针对上述问题,界面新闻记者联系匠心家居采访,截至发稿未获回应。

评论