文 | 西安金融棒棒糖 韩博强

6月18日上午,随着一声锣响,国内公募REITs市场迎来历史性一刻——国泰海通砂之船封闭式商业不动产证券投资基金(场内简称“砂之船”,交易代码508602),正式在上海证券交易所挂牌上市。

这是全国首批商业不动产REITs之一,也是西北首单、国内奥莱标杆REITs。基金募集净认购金额约55.31亿元,以砂之船(西安)奥特莱斯项目为唯一底层资产,一举成为已上市奥莱REITs中单体估值最高的项目。

而这一切的起点,始于9年间砂之船集团对其商业模式的持续深耕,但资本市场的聚光灯下,西安商业的证券化之路如何进入加速通道,更引起关注。

“硬核”底仓:全年客流1258万

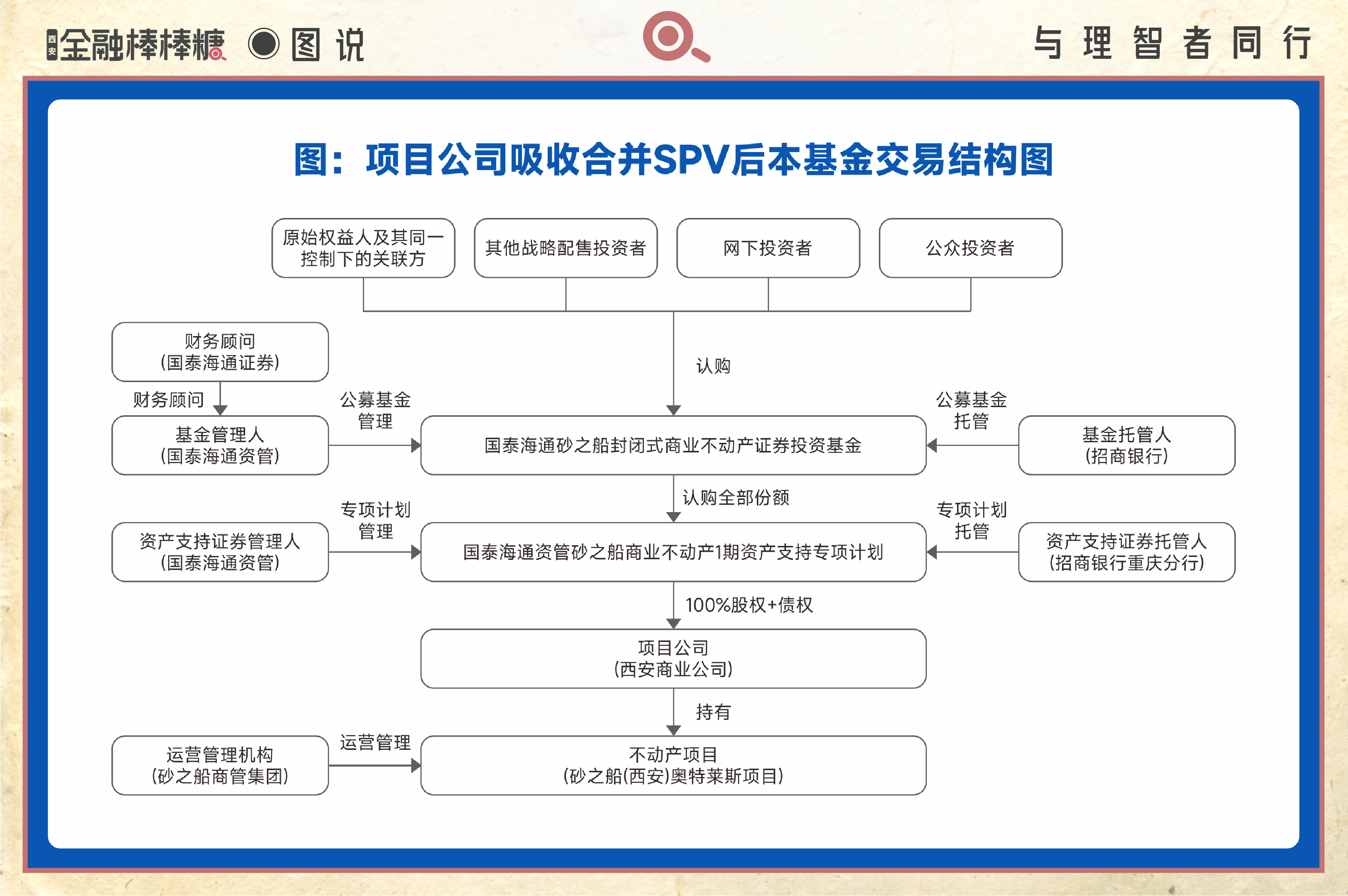

“国泰海通砂之船商业REIT”采用“公募基金+资产支持专项计划”双层结构,即公募基金作为顶层载体,通过专项计划、SPV及项目公司合法持有底层商业物业全部权益。其中原始权益人为砂之船(西安)购物广场有限公司,基金管理人为国泰海通资管,基金托管人为招商银行。

如上图显示,架构的“核心资产”正是西安商业界的一张王牌——建面14.13万㎡的砂之船(西安)奥特莱斯。相关数据显示:2025年,其销售额约28亿元,客流约1258万人次。项目资产估值达50.28亿元,增值率459%,平均出租率连续三年保持在98%以上。2023年至2025年,项目运营净收益从2.77亿元增长至3.13亿元。

据公告信息,国泰海通砂之船商业REIT本次募集资金总额约55.31亿元,发行溢价率10%。在网下询价阶段,有效认购倍数高达103.82倍,公众发售阶段认购倍数达330.20倍,其抢筹的火爆程度,在同批4只商业不动产REITs中均居于前列。披露报告所呈现出的数据,让我们看清了“硬核底仓”:

98%出租率:远超商业REITs申报要求的90%准入门槛,而国内奥莱项目出租率普遍在85%至90%之间,部分小型奥莱甚至低于80%,存在大量空置铺位。如果将这一场景放置于西安整体商界,与连续流出的“闭店潮”即形成鲜明对比,可堪顶流。

1258万客流:这个数据的起点是2023—2025年,客流从1058.04万人提高至1258.82万人,增幅高达约19%。此外,基于其持续的品牌影响,有84.85%的客流来自西安市6大主城区,使其几乎成为城东最强大的商业代名词。

28亿销售额:尽管与赛格等百亿巨头相比稍显体量较小,但其特征是“日复一日的稳步增长”,若以2022年的15.12亿计,位列全国奥莱前10、西北第1。最新信息显示,2026年一季度项目全场销售额约8.68亿元,同比增长14.64%,运营收入、运营净收益同比分别增长14.75%和23.63%,会员数量较上年同期增长25.68%,延续强劲增长势头。

面对消费降级的担忧,砂之船(西安)奥莱打开了一扇窗:

不是消费者不见了,而是消费者对品质变得更加敏感与忠诚了。如果以源头计,砂之船独创的“A×(1+N)×AI×S”艺术商业模式,已将传统折扣店认识扭转为“艺术赋能+多元业态+数智驱动+绿色运营”,从而极大地拉开自己与竞争者的身位,不但实现了在本土商业的跃迁,亦最终形成对本次公募REITs最有力的支撑。

为何是砂之船:“双轮驱动”谋定而胜

在经济转型期,砂之船不图快。尽管从事实上看,9年间将近9亿元总投资运营至50亿元估值水平,砂之船的西安团队已经是业界翘楚,但从集团公司的战略计,双轮驱动才是值得西安商界广泛关注的精华所在,也是西安“商业过剩”阶段必须思考的问题。

双轮之一:砂之船追求“联营生存”,构成了最强大的“实业基因”。

此一基因有多重构架。从底层上看受益于多业态布局,A×(1+N)×AI×S模式,其中N(生活方式)业态占比常年稳定在22%左右,同时尽量拆分大客户依赖(前10大客户仅占约26%),均衡布局在“讨好”了消费者之时,也为自己赢得了全客群机遇。

但更重要的是,砂之船(西安)奥莱“抛弃了房东思维”,联营收入占比持续稳定在70%左右,“与经营者同命运”的态度,几乎就是我们常说的“耐心资本”。在具体数据上也可以看到,砂之船(西安)奥莱的联营扣率(商场按商户销售额比例收取的租金)常年保持12%左右的低位,均低于郑州杉杉奥莱(约15%)、宁波杉井奥莱(约13%)等同行。

这种共生模式也坚定了商户在经济下行期的决心,近四年未达保底销售额的租户占比仅约0.3%-0.7%,超99%的商户能够完成销售目标,商户经营稳定性极高。

双轮之二:砂之船对“资本工具”的探索,构成了关键的“资金闭环”。

很长一段时间里,以商业地产为核心的民营企业普遍以“公司IPO”为诉求,意图通过上市来实现资金筹措。但大多数人忽略的是,对商业地产而言,最重要的不是资产,而是现金流,故此砂之船在集团战略层面,很早就锁定了REITs等创新资本工具。

在国内尚未开闸之际,砂之船即目光盯向了海外。

2018年,集团以重庆(两江、璧山)、昆明、合肥4家奥莱为底层资产,在新加坡交易所发行了全亚洲首个奥特莱斯房地产投资信托——Sasseur REIT,募集21.3亿元,在中国商界打开了一道前新的融资路径。

当国内启动公募REITs之际,砂之船又果断地积极申报。

2025年底,国内商业不动产REITs启动试点,2026年进入实际操作,“国泰海通砂之船商业REIT”成功抢到了头啖汤。

这一切的关键,就是顶层思考的威力。

最新的变化是,随着双轮驱动的日益成熟,砂之船正在进入“轻资产扩张+城市更新”的新阶段,本质是借品牌、管理与资源的轻量化输出,在省会城市及高能级城市实现低成本、高效率的标准化布局。

示范效应:陕西“盘活”将获新局

展望未来,随着商业不动产REITs配套政策的不断完善与投资人的逐步成熟,市场广度与深度将持续拓展,运行更加稳健。而砂之船REIT的破冰,在西安商界是震撼的。

目前西安商界出现的最大变化——大资本竞逐。西安商场前10强中有7家为全国连锁式的资本直投项目。与此同时,并购潮也不断加剧,例如银泰收购开元钟楼与咸阳店、国际资本黑石收购熙地港等,留给中小商场的机会不多了。

全国统一大市场无疑会放大“龙头企业”的效能,尤其是打通实业与资本的双循环之后,其在获客能力、运营水平、团队素质、商业回报上进一步提升,砂之船就是这样的代表。

对于本土中小商场而言,应该在巨头光芒之下更主动地寻求差异化特色,以“创新式补位”的心态,觅得市场机遇。

但对于陕西而言,砂之船REIT破冰,则有望产生巨大的示范效能,并引导“三资三化”进入全新格局。

在事关盘活的长期的纪录中,最早信号源于2022年陕西省发改委。

彼时的背景是,成立盘活存量资产扩大有效投资协调机制,力争发行基础设施REITs项目3到5个,新增储备项目8个以上,盘活存量资产200亿元以上。行至2023年,陕西省可堪超额完成任务,全年盘活体量达到229亿元。

但从资产构成上看,车位、水资源等公共性资产占了主导地位,且大多数为集中于国资体系,尤其是城投板块。

面对不断扩容的公募REITs条线(已涵盖交通基础设施、仓储物流、保障性租赁住房等9类资产,且大概率开放至文旅、养老等领域),面对不断优化的发行方式(首发+扩募),西安大量的沉睡资产怎么办?

变化已经出现,且正在形成两个方向:

其一是国有资产会加速进场:例如以曲江创意谷、昆明池商业中心为核心资产的一大批项目,正在冲击公募REITs或CMBS,此种由化债目标推进的资产盘活,将深度涉及体制机制改革,为国有资产的商业化运营带来新机。

其二是民营资产会加速效仿:打通仓储资产之后,砂之船又把商业不动产推动到了顶峰,这都说明全国性巨头其实都在西安拥有大量物理资产,很多都具备发行或扩募条件。本土企业之中,其实也有大量民营企业拥有酒店、文旅、养老等资产,加速资产证券化亦可形成强烈预期。

砂之船(西安)奥莱开创的“全国首单”效应,将成为新周期里不可多得的本土样本,值得借鉴。

来源:西安金融棒棒糖

评论