文 | 未来迹FutureBeauty 向婷婷

编辑 | 吴思馨

2026年以来,高端美妆正在中国市场“回血”。

此前高盛数据指出中国高端美妆复合增长率在2021-2024年下滑3%,四年蒸发214亿。但今年局面突然反转,1-4月线上美妆Top20中的高端品牌均呈现GMV回暖,部分品牌涨幅峰值甚至超过50%,且在618期间,高端美妆战绩也突飞猛进,引起全行业关注。

雅诗兰黛集团CEO司泰峰在5月的摩根士丹利奢侈品峰会上直言,抖音帮助品牌吸引了大量新消费者,是雅诗兰黛在中国市场的“重大突破点”。一位国货美妆集团高管也在近期公开发言中指出,外资高端在618大促期间正重回增长,“投入越来越集中在大促期间,爆发力强、客单高,且赠品策略比以往更激进。”

大促加码、渠道拓新,似乎构成了高端美妆本轮增长的两个重要支点。但《FBeauty未来迹》发现,真正的驱动力或许不止于此,高端美妆正在中国“重做”高端价值链。

在存量市场“抢”份额

高端美妆确实回暖了。

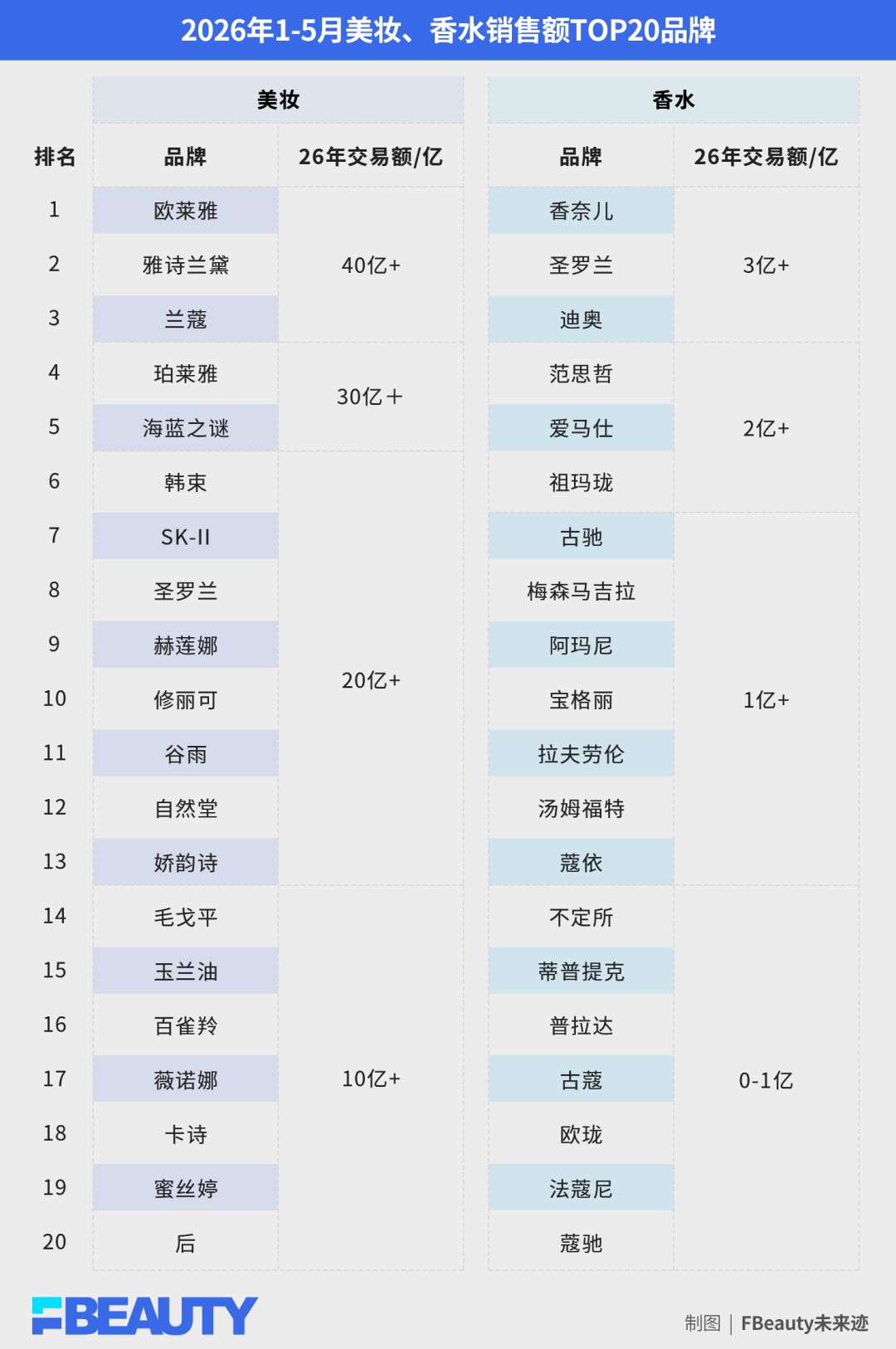

《FBeauty未来迹》从第三方获取的线上数据显示,今年1-5月,四大主流电商平台(淘天、京东、抖音、拼多多)的美妆总销售额中,高端品牌占据销量TOP20榜单的一半,雅诗兰黛、兰蔻、SK-II、赫莲娜、娇韵诗、修丽可等品牌涨幅均超过10%,其中雅诗兰黛、修丽可的增速甚至超过30%。

高端香水更是全线大涨,多数品牌涨幅超过20%,最高的甚至翻倍增长。相比基础护肤,香水作为更典型的情绪消费和身份表达品类,回暖更能说明一个变化:消费者并没有完全停止为高端感付费,只是对“高端感”的判断更苛刻了。

此外,今年的618大促情况显示,外资高端的基本盘依然坚挺。

根据天猫美妆618全周期排行榜单,外资品牌占据TOP20品牌的15个席位,其中修丽可、雅诗兰黛位列前二,兰蔻、SK-II、海蓝之谜、赫莲娜等稳居前十,高端护肤赛道持续释放消费潜力。另外抖音“高光品牌榜”美妆护肤榜中,赫莲娜和海蓝之谜分列第一、第二。

看起来,高端美妆正在从“失速”回到“加速”的轨道上。但如果细看增长结构,会发现这是高端品牌们在存量中的份额抢夺。

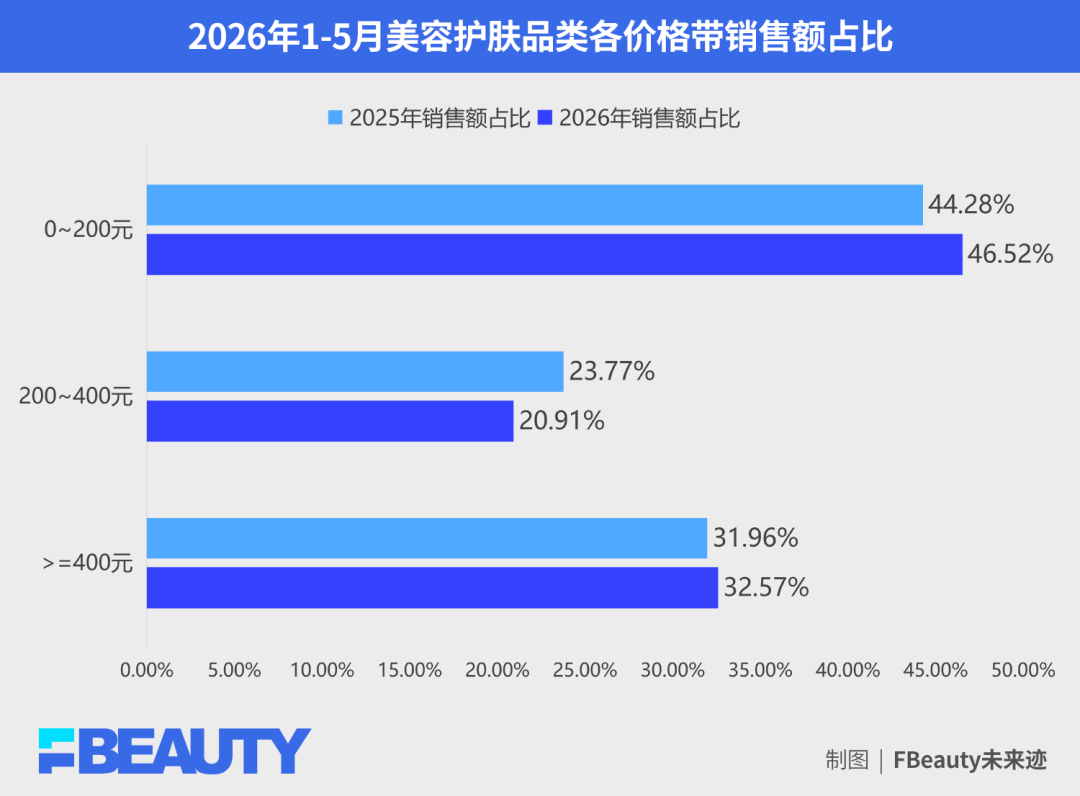

《FBeauty未来迹》从第三方获取的数据显示,今年前5个月,淘天、抖音、京东、拼多多四大主流电商平台的美妆GMV中,400元及以上价格带的美容护肤产品销售份额从31.96%微增至32.57%,200-400元中档价位从23.77%下滑至20.91%,而0-200元平价区间则从44.28%进一步扩大至46.52%。

很明显,中档价位的产品在萎缩,消费者的选择正在两极分化——一部分向平价区间迁移,追求高性价比;另一部分则原意进入高端价格带,购买更具确定性的功效、品牌背书和更完整的体验。

因此,高端品牌的增长主要来自承接了“向上流动”的这部分需求,而非全市场的消费升级。换句话说,当中间地带变得尴尬,真正能讲清价值的高端品牌,反而重新获得了定价空间。

功效故事讲好了,高端美妆好卖了

与线上销售数据相呼应,2026年第一季度,多家外资美妆集团在中国市场释放出明确的复苏信号,而高端业务正是这一轮增长的核心驱动力,且普遍高于全球平均水平。

2026年第一季度,欧莱雅集团在中国市场实现中高个位数增长,带动北亚区业绩由负转正(+4.8%)。欧莱雅CEO叶鸿慕在业绩电话会上直言,“中国市场的增长更多地是由个别高端产品驱动的,高端产品的增长抵消了大众产品的负增长”。此外,欧莱雅中国首席执行官博万尚在今年的战略沟通会上分享,集团高档化妆品部在中国高端美妆市场已占据约30%的份额。

宝洁美容业务则以11%的增速领跑集团,核心品牌SK-II在中国市场同比增长13%。资生堂集团一季度在中国市场的核心营业利润同比增长18%,高端品牌CPB肌肤之钥和NARS贡献了主要增量。

进一步拆解各集团提及的增长驱动品牌和产品,会发现有一个共同点:技术可见、功效可证。

雅诗兰黛集团本季度在中国市场取得双位数增长的六个品牌中,其中包括海蓝之谜、研度公式(The Ordinary)两个高功效品牌。雅诗兰黛集团也在财报中指出,海蓝之谜奇迹眼霜、雅诗兰黛智妍胶原系列新品是核心拉动因素。

今年三月上线的全新海蓝之谜奇迹眼霜,首创「生物眼体工学」科技,精准锚定收紧眶周8大锚点,品牌在详情页表示,其抗老效果堪比“热玛吉”。雅诗兰黛智妍胶原系列中,新品「胶原建模精华」主打“分层抗老”和涂抹式“肉毒除皱”,并可适配敏感肌和医美项目后使用。而以“成分透明+高浓度”的科学护肤逻辑著称的The Ordinary,其新品92%Volufiline面部丰盈精华,灵感同样源于院线填充项目。

雅诗兰黛小棕微雕眼霜、The Ordinary 92%Volufiline面部丰盈精华、海蓝之谜奇迹眼霜

欧莱雅集团被财报点名的产品,也同样集中在高功效方向。

赫莲娜黑绷带面霜、兰蔻塑颜面霜、科颜氏高保湿急护霜,分别对应修护抗老、胶原抗老、敏感肌急救修护等明确需求。其中兰蔻塑颜「精雕」面霜以线雕提拉机理为灵感,主打“胶原精雕科技”;科颜氏高保湿急护霜则指向敏感肌快速褪红和屏障修护。

就在今年3月,兰蔻还宣布把长寿科学作为品牌创新战略的核心,通过与瑞士顶尖长寿生物科技公司TIMELINE®合作,占据护肤领域前沿科学的生态位。

兰蔻宣布将长寿科学作为品牌创新战略核心

另外,一季度在中国市场实现大涨、且已实现超10亿销售额的娇韵诗,同样是“功效拉动增长”的典型案例。今年以来,娇韵诗先后推出双萃粉底液、小白盾防晒、白月光精华、油皮双萃精华等多款新品,无论是底妆还是护肤精华,均锚定高功效定位,精准回应了消费者对“可见效果”的刚性需求。

娇韵诗双萃家族系列产品

这说明,高端美妆在中国市场的增长引擎已经变了。英敏特调研数据显示,78%的中国消费者要求品牌提供更多科学证据来验证功效宣称。在中国高端美妆市场,“临床验证”正在成为与“品牌声誉”“产品口碑”同等重要的决策考量因素。

综合以上案例可以发现,高端品牌在产品层面的价值抓手已经从“成分故事”升级为“系统可信度”,它由三个层面构成:科学共同体的背书(如与顶级研究机构合作)、专业人士的认可(联合皮肤科医生发布白皮书、共识)、以及可验证的功效(如通过仪器检测的、消费者可感知的前后对比)。

可以说,无论国际巨头还是高端品牌,当前在中国市场实现突围的共同路径之一,就是讲好功效故事。也因此,高端美妆的增长逻辑,已经从“品牌讲故事”转向了“产品证实力”。

重写“高端”价值锚点

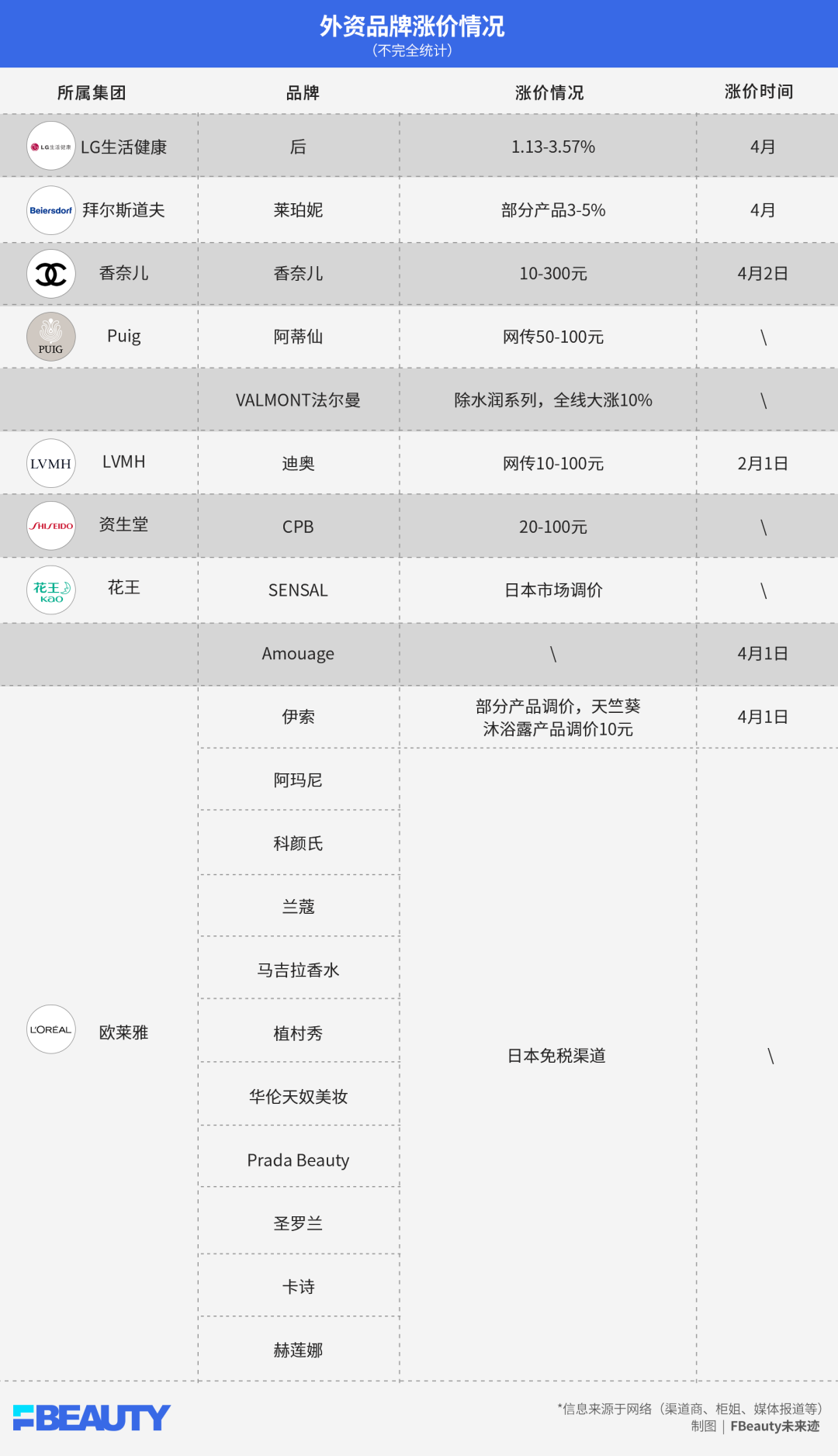

在中国市场,外资高端美妆曾经有一套非常成熟的价值公式:舶来品的原产地身份认同、珍稀原料的稀缺性叙事,以及高频次涨价的“保值”暗示。这套叙事在中国的效力正在衰减。一个直观表现就是高端品牌们在价格策略上的松动。

《FBeauty未来迹》此前梳理发现,2026年虽有约20个高端美妆品牌传出涨价消息,但与往年相比,涨价频次明显下降、涨幅显著收窄,活跃调价的品牌数量也在减少。品牌不再依赖周期性涨价来维持“高端感”,因为单纯的价格上移已经无法说服消费者。

而更根本的变化在于,当前的中国消费者已进入“极度懂行”的新阶段。欧莱雅中国副首席执行官兼高档化妆品部总经理马晓宇将其概括为从“买品牌、买爆品”到“买认同、买感觉”的转变。今天的消费者要求品牌人设清晰且一致,要求产品功效、成分、包装、体验都做到极致,并且能解决真实问题。

简单总结就是,高端美妆今天正在完成三个维度的转向,除了前文讲到在产品层面从“成分故事”升级为“系统可信度”,品牌故事也进一步从创造渴望、身份标签进阶到激发情感共鸣和文化身份符号。

众所周知,传统高端美妆通过广告大片、巨星代言来创造一种“高攀不起”的渴望,核心是距离感与仰视感,价值锚点是品牌所代表的那个令人向往的、阶层跃升的幻梦。到了2026年,这层锚点正被“激发共鸣”所补充乃至部分取代。

新世代的消费者更倾向于寻找能“懂我”的品牌,他们需要的是价值观的契合、生活方式的认同和情感的深度连接。因此,价值不再来源于品牌的高高在上,而在于品牌能否融入目标消费者的日常场景,在精神层面与用户同频共振。

SK-II是外资品牌中较早完成转向的代表。早期,SK-II的“改写命运”主张虽然积极,但仍被认为带有一定的精英视角。但在近两年的传播中,这一主张已进化为“不止快乐 素来自由”,核心变化在于:品牌从“命运的指导者”退位为“命运的陪伴者”,回应女性对自由感、松弛感和自我状态的真实需求。

另一重变化,则发生在文化表达层面。

过去,外资高端美妆的文化策略,本质上是“品牌×艺术”,用艺术展、限量合作来装点品牌的奢侈感。这种策略创造的是“身份标签”,强调消费者进入了某个更高级的审美圈层。到了2026年,部分外资品牌开始尝试更深层的东西,把品牌自身变成文化叙事载体,让消费者购买一种文化身份的表达。

比如有近200年历史的娇兰,开始把品牌历史转译为一种“可感知的工艺文化”,在内容沟通中,持续输出关于调香工艺、经典配方传承、蜜蜂图腾与自然保护等文化内容。用文化科普取代产品广告,告诉消费者一瓶“帝王之水”和“御庭兰花”背后,其实有一个关于珍稀兰花和生物科技的长期研究故事。

不过,外资品牌在中国市场建立情感共鸣和文化符号锚点时,还有两个必要条件,一是必须放弃“全球总部出创意,中国市场做翻译”的模式,找到中国女性的真实处境和情感锚点;二是找到品牌文化和中国在地文化的“翻译桥梁”,比如把法式理念中“保护生物多样性”与中国文化“天人合一”理念相连接。

这一点在当前市场环境下尤为关键。

2025年,中国化妆品行业全渠道交易额达11042.45亿元,国货品牌市场份额连续五年增长,2022年突破50%,2025年进一步增至57.37%,实现从边缘到主流的跨越。国货占据了大半江山,已是不争的事实。

但同时,消费者也正用专业度重新定义高端。在此背景下,真正具备技术积累、临床数据沉淀和清晰品牌人设的高端产品,将收获那些“向上流动”的消费者。

评论