6月30日,上海海昌海洋公园完成主体工程施工,这是海昌海洋公园即将经营的第9个项目,也是其首个布局在一线城市的旗舰项目,预计2018年正式投入运营。

当月14日,海昌海洋公园政总裁王旭光对媒体表示,届时游客可以将海昌海洋公园与上海迪斯尼串联游玩,“迪斯尼或与周边主题公园形成集聚效应。”上海海昌海洋公园董事长王炜也曾表示,将来不排除与旅行社合作,推出包括迪士尼乐园和海昌海洋公园在内的打包联动产品,与迪士尼分享客源。

从这个角度而言,上海迪士尼的卓越影响力,似乎也被纳入了上海海昌极地海洋公园的规划之中。

但“被致敬”的对象,态度却稍显冷淡。在接受《财经天下》专访时,迪斯尼首席执行官罗伯特·艾格表示:“没有人可以威胁到迪士尼,我们也不与中国别的乐园合作。”

这座距离海昌海洋公园上海新园30分钟车程的明星项目,近期风头正劲。在5月突破千万游客后,艾格于6月16日开幕一周年宣布,上海迪斯尼接待游客人次超过1100万,平均每日接待3万名游客,这个数字是上海欢乐谷的六倍左右;另一方面,据彭博社报道,迪士尼CFO表示上海迪士尼于今年Q2财季小幅盈利,并预计10月达到收支平衡。

也许,中国本土乐园想要赢得迪士尼的尊敬,还需要一些时间——但这并不妨碍两者之间某种学习、融合乃至厮杀的产生。而海昌海洋公园,可以看作是这波大潮中最野心勃勃的一员。

海昌海洋公园为什么希望携手迪士尼?

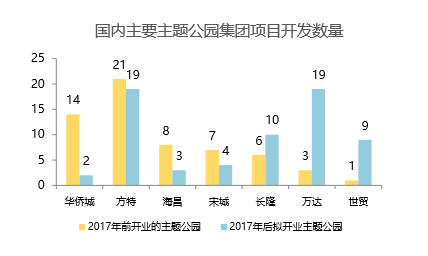

根据公开资料统计,中国主要主题公园集团已开业项目数量目前为60个,而计划2017年后开业项目在66个左右。这似乎证明,国际巨头迪斯尼、环球影城等强势布局中国市场后,本土业者也加快了进军的步伐。

海昌海洋公园正是力图扩张的选手之一。据了解,上海海昌海洋公园将是海昌海洋公园面积最大、极地海洋动物种群最多的“国际级海洋文化旅游旗舰项目”——考虑到乐高主题乐园、法国达高炫乐园、法拉利主题公园等10多个项目也都计划落户于上海,可以预见的是,海昌海洋公园注定要在上海滩和各路豪强同台竞技了。

值得注意的是,这场即将在中国爆发的“乐园之战”,有着深刻的行业背景。

日前,TEA与AECOM联合发布2016年全球主题公园及博物馆报告。报告显示,亚洲市场增长强劲,而中国主题公园独占鳌头;同时报告也预测,中国主题公园整体游客量将在2020年前超过美国。

这似乎预示着一个美好的商业前景。然而,某跨国咨询机构高管齐天在报告的解读上要更冷静。他告诉TBO(旅游商业观察),长远来看,中国的主题公园存在一定增长空间——但在近几年,“建设在爆炸式的增长,而需求却不会很快增长,”因此,短期内供大于求的趋势是显而易见的。

依照这个观点,上海乐园市场的供过于求在2018年后将会加剧。届时海外主题乐园和本土乐园齐飞,共同分享来自长三角甚至全国的客源,争夺与混战难以避免——在战争到来的那一天,各家乐园唯一能够依仗的,或许只有自身产品的特色与品质。

这对海昌海洋公园来讲可能是个坏消息。北京大学文化产业研究院副院长陈少峰告诉TBO:“海洋世界现在竞争越来越激烈。为什么?你看过一次海洋世界就不会再去,因为都是一样的。但迪士尼和环球影城就不一样,因为他有IP,可以一而再再而三的创造价值,编故事、孵化他的新IP。”

但齐天给出了另一个角度的观点,他告诉TBO,看动物是孩子成长过程中的刚性需求,海洋动物产品的粘性事实上要大于迪斯尼。“比如奥兰多的Seaworld,它的本土市场重游率要高于迪斯尼。迪斯尼的主画面是粉嘟嘟的,带有梦幻色彩,而海洋乐园是蓝色调,他们其实是互补的。”

这种“互补”,或许正是海昌海洋公园在宏观层面所考虑的战略安排,以应对2018年上海滩惨烈的搏杀。

可以观察到的是,海昌海洋公园的思路在于模仿“迪斯尼+Seaworld”的模式:两者一个以游乐设施为主,核心在于影视IP和高科技;一个以极地海洋动物科普展示和互动为主。二者客户群体相近,但核心竞争力有所差异,因此卖点互补,可以产生协同效应。

实际上,从奥兰多到日本、香港,这一“竞合共荣”模式在国际市场上已有验证。“海昌海洋公园的逻辑正是要打造中国的Seaworld,与迪斯尼形成双雄格局。”齐天表示。

转型度假目的地:生死攸关的选择

海昌海洋公园对于未来的布局,可能得到迪士尼的配合,也可能不会——总体而言,这还是个难以断言的问题。要促成真正的“双雄格局”出现,海昌海洋公园当下还有很多问题需要解决。

比如,王旭光告诉TBO,主题公园行业未来需求增速放缓是大趋势,体现在数据端就是入园人次的增长瓶颈。这正是横亘在海昌海洋公园面前的现实问题。

从行业整体而言,现在主题公园企业除了要关注入园人次之外,还必须想办法拉动人均客单消费的增长。这类似于经济型酒店集团由于物业、运营成本高企,必须想办法进行产品迭代——不如此,则难以在需求增长不足的形势下保证业绩。

海昌海洋公园打破瓶颈的方向选择,也是如此。根据2016年报,海昌海洋公园园内消费收入占比是25.2%。业内人士透露,尽管离国外主题公园平均水平35%-40%仍有一段距离,不过在国内已经算是领先的成绩。但海昌并不满足于此。

王旭光向TBO介绍,海昌海洋公园当下的首要目标,就是“存量项目的升级改造”和“业态体系的优化整合”。

为此,海昌海洋公园推出了新一代Hi-Club海洋文化度假产品:以“场景+”为核心,加快海洋文化主题休闲娱乐新产品、新项目的研发和落地,丰富海洋文化多元体验形式,把传统海洋公园升级为中小型度假目的地。

这是种务实的考虑。比如,海昌海洋公园旗下中国首家极地海洋动物馆“大连老虎滩极地海洋动物馆”,建成已经过去了15年——由于园区设备老化、区域市场辐射局限等因素,入园人次已经进入稳定阶段。“如果不改变,不仅客单价难以增长,客流量也会下跌。”有业者告诉TBO。

当然,海昌海洋公园更需要做的是在“迭代之路”上主动出击:通过挖掘更多场景消费,延长游客停留时间,以提高整体客单价。值得注意的是,这确实是一条需要“天时地利人和”的路。

齐天告诉TBO,提高客单价是个综合工程:首当其冲的是,国内的消费水平需要达到一定量级。也就是说,消费者进公园不单纯是玩设备,而是消费一个环境。

齐天以韩国爱宝乐园举例,目前爱宝乐园年游客量大约在800万人次,而每年的年卡销售就可以达到30万张,并且售完即止。“这些人就是很稳定的消费环境的客源,乐园已经嵌入到孩子的成长过程里了,目前在国内的一线城市开始有了这种追求。”

另一方面,乐园的产品,要能够留得住游客。有足够的休憩空间、合理的二消价格、趣味的互动环节、轻松的休闲/度假氛围等,营造出让游客留得住的环境。

齐天认为,国内乐园在这方面还有很多的功课要做。“没有度假的感觉的话,谈什么二次销售?能保住游客量就不错了。因为全国都在往下掉,并且越掉越多。”

这或许正是海昌海洋公园一系列动作后的思考与顾虑,一个细节案例是,海昌海洋公园将在服务端进行系列改造,比如计划自营上海园区内的酒店与餐饮配套,以把控消费体验,而在过去,这一类的餐饮零售大多外包解决。

实际上,对于“如何让客人产生更多的消费?”这一问题,海昌海洋公园的思考不限于此。

海昌文旅院认为,许多业者常常拿国内主题公园非门票收入占比(平均20%)与迪士尼、环球影城这些国际巨头的非门票收入(70%-80%)进行对比,并将此差距归因于国内主题公园在门票之外的业态开发如何薄弱,产业链如何完整,仍然只是表象。

一个典型的佐证就是,即便实体商业在当下举步维艰,迪士尼的衍生品、餐饮、剧场、酒店、二次娱乐仍能赚得盆满钵满,在这背后的根本支撑就是因为强大的IP内容和IP衍生能力。

“如果没有主题,很难去提高二次销售,那么公园的天花板就非常明显,很难做到业绩的持续增长。因为年轻人喜新厌旧,重游率不会很高。”齐天对此表示认同。

未来:IP讲故事,轻资产复制故事

看起来,海昌海洋公园已经意识到,打造自有IP才是“转型度假目的地”的关键。

据了解,海昌海洋公园凭借鲜明丰富的极地海洋文化优势,以萌趣极地海洋动物为原型,自主研发“神形兼备”的系列动物形象IP。同时,把极地探索、海洋科普、生命关爱等知识和价值观,通过绘本、电影、舞台剧、场景演绎等,传递给千万游客。

王旭光向TBO透露了海昌海洋公园的 IP“369战略”:在2025年前打造成熟的海昌经典IP。并努力将IP和IP授权,做成海洋公园利润的主要驱动力;另外,根据海昌海洋公园的5年发展战略,到2020年,海昌海洋公园的轻资产业务的利润贡献要达到30%。

从这个角度来看,海昌海洋公园未来不仅要做IP,还要输出IP——这就是个相对系统的打法了。可以观察到的是,将轻资产输出作为“大战略”的主题公园商,已经比比皆是。方特、海昌、万达、宋城无不将其作为重点开源方向。

据了解,海昌海洋公园的轻资产业务从2016年就开始了提速。王旭光告诉TBO,其轻资产管理输出有两种模式,一种是公司一部分注资(15%至20%);另一种是景区管理,海昌海洋公园目前已完成19个项目合约签署,累计合同金额3.2亿元人民币左右。

这种做法,一定程度上缓解了主题公园运营商们模式上重资产、投资回报周期长的弊端——但问题在于,国内主题公园大多从2015年才正式探索轻资产道路。他们的商业模式和品牌IP,是否足以支撑其持续对外输出?

齐天告诉TBO,如果仅是管理体系输出,事实上并没有相当的门槛,输出商难逃被踢出局的命运。更残酷的还在于,市场总量和竞争决定了“没那多肉吃”。

“只有品牌强度+技术壁垒双保障的管理输出才是有保障的,而海昌海洋公园在海洋动物哺育训练方面形成了一定技术壁垒,但景区管理输出在中国,还是道阻且长。国际成功经验只有默林集团,通过资本收购+运营提升。” 齐天表示。

在这种背景下,海昌海洋公园要面对的挑战更加复杂。

陈少峰也表示,相比器械类主题公园,海洋主题公园的需求相对弱一些。如今海洋公园运营商在需求本不多的情况下纷纷扩张,很容易导致恶性竞争。

但另一方面,海洋公园确实存在较高的的技术壁垒,这或许将成为海昌海洋公园的优势。据了解,为保证轻资产输出的质量,海昌海洋公园已组建有一支超过600人的核心技术管理团队,负责公园运营和动物养育,并通过现有主题公园的全国连锁布局,近距离协调服务、大数据支持,以便开展联合营销合作。

总体而言,中国的主题乐园处于百花齐放的初级阶段,在向国际经验学习的同时,国内主题乐园开发商们突破的同时也伴随调整,只是,眼下的热潮终将回归冷静,在可预见的将来,转型之痛或许更加深刻。

中国的“海洋世界+迪士尼”未来是否会延续国际市场的辉煌,国内主题乐园还将有哪些走向?TBO将保持继续关注。

评论