文 | 新消费财研社 虹火火

近日,全国首家盒马酒铺(HEMA DRAFT BAR)于江苏徐州盒马鲜生门店内正式开业。

路透图中,“喝多少打多少,自由刚刚好”“前三杯免费”的宣传标语格外醒目。据其酒水单,白酒最低5.8元,100mL起打;鲜啤、低度米酒按500mL杯售卖,价格带卡在11.9-24.9元区间。

图源/消费方法论

事实上,早于盒马之前,按两卖、多口味可选的新式散酒铺,已经在成都、西安、青岛、济南等饮酒文化浓厚城市的夜市、商圈步行街和社区底商密集冒头。

散酒,这个曾经被锁死在“低端”“廉价”标签里的品类,正在快速扩展酒饮消费的新场景。

新旧业态同台,“打酒铺”重构散酒市场

当前,市面上“散酒铺”的主流类型主要有三类。

第一类,也是“散酒铺”最初的存在形态,即传统夫妻店和老牌连锁专卖店。这些店铺通常扎根在农贸市场、老旧社区,卖的多是散装白酒,客群以中老年男性为主,核心卖点是“便宜、方便”。

这类业态也正是散酒行业的“存量底盘”。行业数据显示,2024年中国老牌散酒连锁巨头百老泉高峰期门店逼近2万家,四川宜宾散酒连锁安宁烧酒门店超1800家。

第二类,便是当下广受年轻人追捧的新型打酒铺,以唐三两、斑马侠、李不愁等品牌为代表。

谈及打酒铺与传统散酒铺的区别,知名酒水行业研究者欧阳千里认为,打酒铺不能简单归结为散酒店铺,它本质是散酒赛道的消费升级与品牌化表达。两者的核心区别在于:传统散酒店做的是原酒的生意,打酒铺做的是卖生活方式的生意。

这些打酒铺将散酒从菜市场搬到商圈和社区核心位置,配以自助酒头设备,以现代化装修进行包装,目标是把“打酒”做成年轻人的日常微醺习惯,而非父辈的口粮补给。

在这些打酒铺里,酒的品类从传统的白酒一种拓展到精酿、果酒、米酒、低度气泡酒等多个种类,还解锁了“堂食”的新消费场景,主张现打现饮;部分打酒铺还支持免费试喝再点单。

图源小红书

公开数据显示,唐三两截至2026年4月门店已超127家、覆盖19省64城;斑马侠全国签约门店180余家。

第三类是名酒酒企的“俯身试探”。开设打酒铺的酒企当前主要集中在徽酒板块,2025年底古井贡酒、口子窖先后开设“轻养社·古井打酒铺”和“口子酒坊”。

图源小红书

其中,古井贡酒以“轻养社”子品牌做隔离以防品牌稀释,采用前店后坊、免费试饮、现打现卖模式,产品线从纯粮散白扩充至养生酒、果酒、低度线等。截至2026年4月,其门店达47家,覆盖皖、豫、苏、鄂、浙五省,并拟在安徽核心城市再新建30家。

据中国酒类流通协会数据,2025年酒类即时零售市场规模已突破500亿元,预计未来几年将以50%左右的复合增速持续扩容。

从街边夫妻店到连锁品牌店,从知名酒企躬身下场到零售巨头跨界嵌入,“打酒铺”这个带着菜市场烟火气的旧业态,正在以一种高度品牌化、年轻化的面孔重归主流视野。

打酒铺翻红背后,一场去溢价、去库存、去距离的自我救赎

从昔日的白酒“口粮补给站”到资本与品牌争相涌入的“微醺新宠”,打酒铺的翻红并非单一因素催生的风口。

欧阳千里将其概括为“去溢价”“去库存”“去距离”三股力量在同一时间节点的共振,表面看是消费分级,深层逻辑是酒业深度调整期的一次自我救赎。

首当其冲的,是遇冷的白酒市场给行业端压出的去库存刚需。

据中国酒业协会6月18日发布的《2026中国白酒市场中期研究报告》,2026年上半年,61.2%的受访企业客户数量减少,74.1%的企业客单价下降,营业额减少的企业占比达74.8%,高达86.7%的受访企业面临利润下滑困境。

其中,最具代表性的三家徽酒企业古井贡酒、迎驾贡酒、口子窖,2025年年报及2026年一季度报告显示,其营收都在下滑。尤其是口子窖,2025年营收同比下滑33.65%,净利润更是下滑了59.32%。

当卖一瓶千元级白酒变得困难,酒企的目光自然转向把酒拆零分售出去。

散酒模式既砍掉了包装成本和多层经销加价,又能把流通链路压到最短,最终把价格打到日常消费可承受的区间。欧阳千里指出,古井贡、口子窖等徽酒纷纷下场,正是将打酒铺视为“战略缓冲带”。

紧随其后的是消费端的去溢价与去符号化。

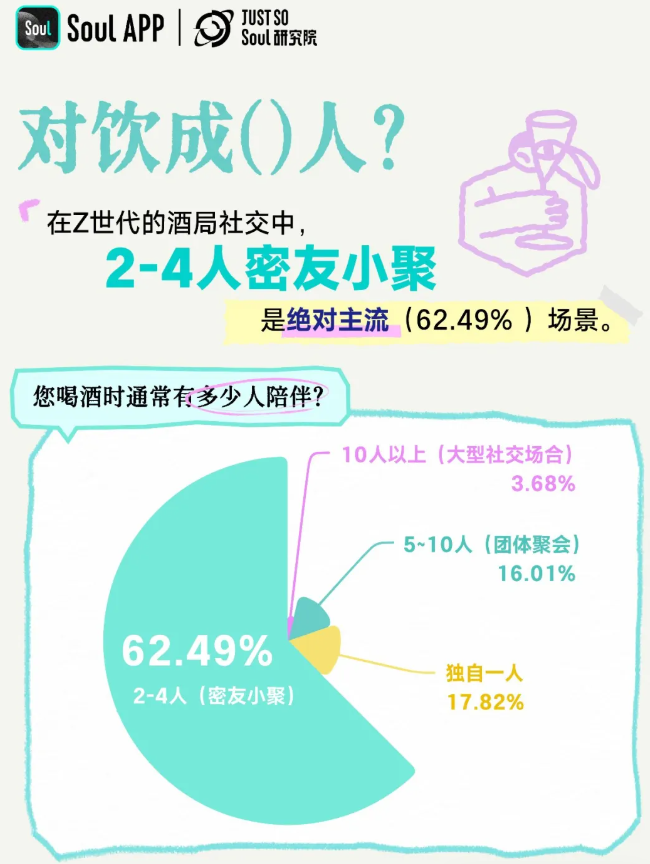

如今,独酌、小型好友小聚成为年轻人主要饮酒场景,年轻消费者也不愿再为华丽包装与品牌故事支付溢价,更看重“好喝、平价、自主”。

图源/Soul App旗下Just So Soul研究院《Z世代饮酒生活方式报告》

这一趋势也在中国酒业协会2026年1-6月白酒企业消费行为调研中得到充分印证。调研显示,86.4%的受访企业将“消费理性化,性价比优先”列为当前消费行为的首要特征;场景表现上,商务礼赠场景萎缩最为严重,82.8%的企业反馈相关需求明显减少,带动全行业各类消费场景整体缩减78.1%;相对刚性的亲朋聚会、婚寿宴席场景,也分别出现64.8%、57%的降幅。

酒业长期习惯“重包装、重品牌、重社交”的叙事,但当新一代消费者崛起,他们反感酒桌文化,也缺少政商务应酬场景,在微醺悦己、排解孤独时,自然会选择回归里子的打酒铺。

而渠道端的去距离化,让打酒铺从等人进店变成了走到人跟前。

即时零售和社区团购把消费者养成了等物上门的习惯。据中国酒业协会、美团闪购与酒业家联合发布的《2026酒饮即时零售经营风向标》,酒饮即时零售订单中73%送往住宅小区,公园景区订单同比增长107.8%,深夜23点至凌晨3点订单同比增长超30%,酒类消费正从酒桌向日常动线全面扩散。

打酒铺顺势贴上去,古井轻养社、口子酒坊扎进社区家门口;唐三两、斑马侠也将社区底商与商圈并行作为主流选址;如今盒马更是把酒铺嵌进超市动线。

不过,真正让这门老行当长出新故事的,也少不了资本端添的弹药。

唐三两、斑马侠两个新锐打酒铺背后,均有挑战者创投的身影,同一家基金同时押注两个打酒铺品牌,本身就传递了资本对这条赛道的判断。

蜜雪冰城以近三亿元拿下鲜啤福鹿家53%股权并完成并表,算是饮品巨头用供应链逻辑重做平价现打酒的样本。据媒体报道,福鹿家被收购时门店约1200家,到2026年5月已突破3000家,七个月间日均新开约八九家。

资本的进入加速了行业从“零散杂牌”走向“品牌连锁”,也预示着酒饮消费正从“货架上的商品”跃迁至“身边的服务”。

赛道繁荣之下暗藏发展隐忧

热闹归热闹,打酒铺赛道眼下最值得盯住的,不在“天花板”的想象空间,而在“地板”的承重能力。拨开“微醺”的表象,几条结构性裂缝也正悄然撕开。

第一条裂缝来自供给密度的反噬。

打酒铺的扩张逻辑很像曾经的奶茶与精酿小馆,用高频低客单铺街区密度。但当一条街三百米内开出三四家不同品牌的散酒铺,产品清单又高度趋同,竞争又会落回“价格战”。

图源小红书

有行业媒体报道显示,成都玉林路已经出现几百米范围内几家打酒铺贴脸开店的局面,引流款被打到接近成本价,门店毛利空间被快速削薄,客流看着热闹,但单店净利未必跟着涨。

第二条裂缝更深,是单店经济模型仍处在验证期。

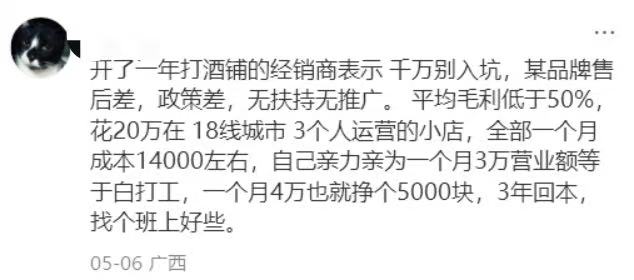

据酒说等行业媒体援引唐三两、斑马侠招商侧信息,单店投资15万到18万元,单店月营收自述均值7万到8万元、净利率20%到30%,看上去是一门已被跑通的生意。但把运费、损耗、活动让利、人工水电与同城配送抽成全部算进去,许多门店的真实账面会被压得很薄。

新消费财研社在小红书上发现,有自称打酒铺经销商的网友反馈,其每月净盈利在5000元上下,回本要3年,与品牌招商宣称的“半年至一年”的回本周期差距明显。

来源:小红书

与此同时,低单价品类虽承担引流职能,但毛利贡献有限,利润托底仍高度依赖高单价白酒。然而,“按两起打”的消费特性注定了其总量天花板偏低,两者叠加,进一步压缩了单店账面盈利空间。

当终端实际复购与净利却撑不住门店账时,泡沫便已在酝酿。这类泡沫不仅会掀起关店潮、激化加盟商纠纷,还会破坏整个打酒铺赛道的市场口碑。

第三条裂缝是散装现打自带的合规与品控暗线。

散酒长期是市场监管的重点品类,传统夫妻店年代里,抽检不合格多与酒精度偏差、添加剂违规、进货查验缺失有关,这也是新式打酒铺用品牌化与标准化设备最想切割的旧印象。

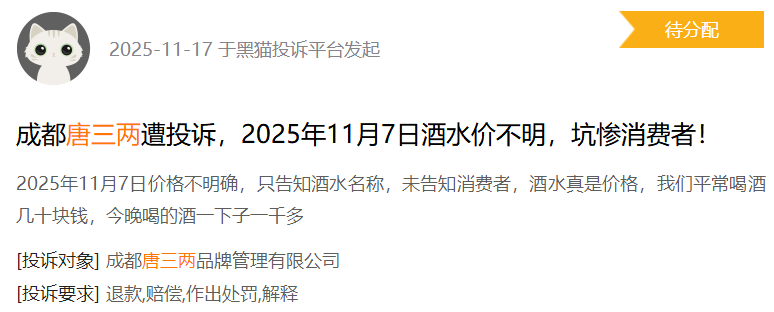

但快速加盟化之后,总部对末端门店的穿透力才是真正的考场。新消费财研社发现,小红书、黑猫投诉等平台上,已出现消费者对唐三两“价格不明、打酒缺量”的反馈。

图源黑猫投诉

图源小红书

酒业专家欧阳千里告诉新消费财研社,“虽然各品牌都强调‘纯粮酿造、第三方检测、可追溯’,但行业整体缺乏统一的质量标准。这很像当年风靡一时的自酿酒,平时相安无事,可一旦出现舆情,就是整个赛道的信任危机。退一步讲,即便出厂时合规,门店端的储存环境、售酒设备的清洁频率、在售酒体的日常抽检,都需要专业人才和明确的监管准则,这两样目前都还跟不上。”

第四条裂缝则藏在需求侧。欧阳千里认为打酒铺自带“里子”标签,这决定了它的消费场景高度集中在自饮、小聚、佐餐这类碎片化需求里。而在这些有限的碎片场景里,打酒铺的消费群体正被“精酿酒吧”“新茶饮”“小酒品类”等至少三股力量分食。

“洗牌”与“升维”,散酒行业格局重塑

纵然,打酒铺这个赛道正在接受着“昙花”还是“繁花”的考验,但其确实为行业注入了活力。

一方面,打酒铺拓展了消费人群,年轻人和女性消费者大规模进入散酒消费场。斑马侠创始人顾磊在酒说访谈中披露,其85%用户集中在20-35岁,而女性消费者占比接近一半;另一方面,“打酒铺”推动散酒走向“连锁化”、“品牌化”,让“干净、稳定、可复购”成为散酒的新标签。

与此同时,打酒铺正在重新定义白酒消费场景。把独饮场景变成社交的轻空间。这种场景的延伸,让散酒从沉默的存量市场,切入了更有想象力的增量市场。

不过,打酒铺让散酒行业焕发生机的同时,也正在制造新的不均衡。连锁化与品牌化向前走一步,就意味着大量无品牌夫妻店被挤走一步,传统打酒铺会从农贸市场退向更窄的生存缝。

此外,名酒做散打铺,可能面临着一定的品牌稀释风险。主线产品还在卖几百块的年份原浆,转头又在散打铺里卖着低价散装浓香?如此一来,在消费者心中,名酒的高端稀缺性叙事难免会悄悄打折。

“在新锐连锁、传统巨头、名酒企业的三方角力中,结局会很清晰,新锐能自我造血则活,传统能与时俱进则进,名酒不左右互搏则存”,欧阳千里判断,未来3到5年,这个赛道会经历一轮残酷洗牌,那些重招商轻运营、无供应链壁垒、无品质管控能力的品牌,会在热度退去后迅速消失。

评论