界面新闻记者 |

卫星化学(002648.SZ)6月22日宣布上半年盈利预计翻倍增长的消息后,次日(6月23日)股价涨停,日换手率仅0.74%。

6月24日,该公司股价续涨1.91%,日成交额60.85亿元,创下自2011年12月底上市以来新高,但主力资金净流出2.15亿元。对于卫星化学后续能否持续增长,从行情看,市场存有疑虑。

“公司一直满产满销,目前生产经营增长速度还是挺快的,部分产品市场份额有所增加,今年整体价差水平确实都比去年好。”卫星化学相关人士对界面新闻表示。

生意社资深分析师及杭州基地负责人叶建军对界面新闻记者指出,当前是化工行业周期底部回暖,并非是全面高增长,“乙烯/丙烯近期高位回落、行情分化。”

二季度净利润或最高增超三倍

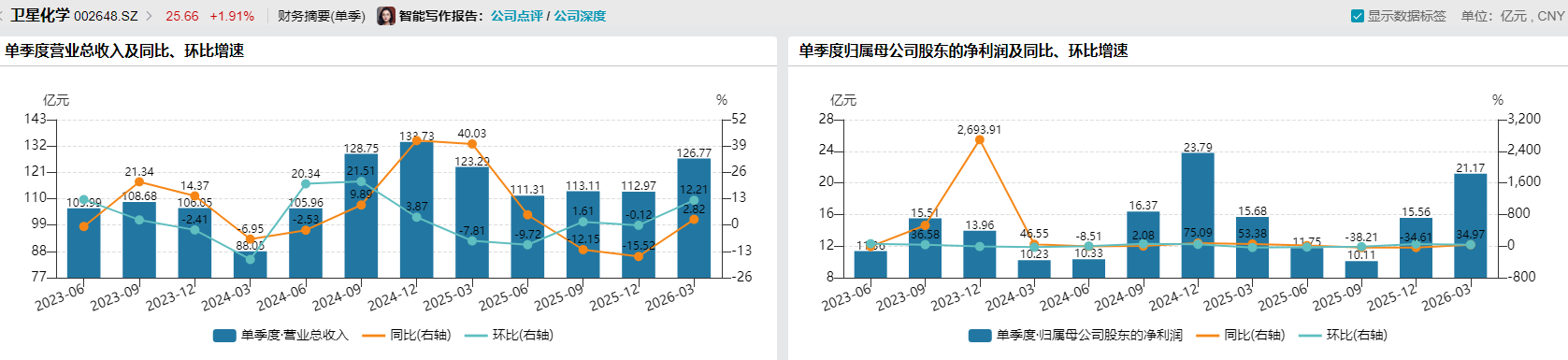

卫星化学宣布,上半年预计实现归母净利润60亿至70亿元,同比2025年上半年增长118.68%至155.13%;扣非后净利润约为56.87亿元至66.87亿元,同比上涨96.37%-130.9%。

该公司今年一季度实现归母净利润、扣非后净利润为21.17亿元、19.54亿元,分别同比增长34.97%、15.47%,分别环比增长36.08%、-4.86%。

据此估算,卫星化学二季度实现单季度归母净利润预计为38.83亿至48.83亿元,同比上涨230.47%-315.57%,环比增长83.42%-130.66%;单季度扣非归母净利润预计为37.33亿至47.33亿元,同比增长210.05%-293.11%,环比增长91.04%-142.22%。

“公司目前生产经营增长速度挺快的,部分产品市场份额有所增加,今年整体产品价差水平确实比去年好。”卫星化学相关人士对界面新闻称,乙烷和丙烷等主要原材料价格相对平稳,“产品价格波动受整体行业影响,公司作为市场参与者,在部分赛道有比较强的话语权。”

界面新闻了解到,2023年美国乙烷出口占全球98.31%。卫星化学于2018年出资约20亿元参投美国三大乙烷出口码头之一OrbitEthaneExportTerminal码头,为持股47%的第二大股东。该码头年出口能力18万桶/日(约900万吨/年),是中国乙烷进口核心渠道;卫星化学通过参股获得15万桶/日(约300万吨/年)长期优先供应权,占港口总出口能力的83%。

卫星化学管理层今年3月底回复投资者称,2026年公司将有部分VLEC船下水,将依据实际运力情况统一调配,保证公司大宗原料的供应稳定。

“乙烷等行情受到美国天然气供需、国内供需、地缘与运费等因素影响。”叶建军对界面新闻记者指出,当前乙烷等进口价跌(跟美国气价走)、国产价涨(国内供应偏紧)。

另据上述机构统计,二季度至今乙烷采购均价21.2美分/加仑,同比跌13.9%,环比跌9.3%;二季度至今C2产业链下游主要产品乙烯/聚乙烯/乙二醇/环氧乙烷/苯乙烯均价分别为8350/9920/4870/8140/9630元/吨,环比分别增长35%、30%、21%、30%、16%;二季度至今C3下游主要产品丙烯/丙烯酸/丙烯酸甲酯/丙烯酸丁酯二季度均价分别为9250/9120/11310/9710元/吨,环比分别上涨31%、24%、26%、12%。

“油价中枢抬升凸显轻烃成本优势,C2、C3产业链量价齐升放大盈利空间。”开源证券近期认为,卫星化学目前的竞争优势来源于具有获得低价轻烃资源的渠道、一体化及规模化生产成本优势凸显、未来可朝高端烯烃衍生物进军。

产能情况如何?

卫星化学是轻烃(C2+C3)产业链一体化生产企业,主营(聚)丙烯、丙烯酸及酯(AA/AE)、乙二醇(EG)、环氧乙烷(EO)、环氧丙烷和聚乙烯(PE)及等核心产品,布局催化剂、高端聚烯烃、α-烯烃、聚原酸酯(POE)、EO下游衍生物、丙烯酸及酯下游新材料、高吸水性树脂(SAP)及氢能综合利用等方向。

卫星化学当前主要收入来源是功能化学品、高分子新材料、新能源材料及其他业务,去年四大板块带来收入占比分别是56.16%、19.02%、1.5%、23.32%。

该公司旗下功能化学品、高分子新材料、新能源材料及其他业务截至2025年底的设计产能分别是662万吨、206万吨、198万吨、135万吨,去年产能利用率分别为86.8%、80.71%、35.72%、80.52%,其中高分子新材料另有在建产能46万吨。

“未来随着公司α-烯烃综合利用高端新材料产业园项目逐步落地,高端聚烯烃、α-烯烃、聚乙烯弹性体等产品有望逐渐放量。”国信证券认为。

问及当前产能情况及扩产进展,卫星化学相关人士对界面新闻表示,“公司一直满产满销。作为化工企业,受限于双碳政策、产能指标等要求,不是公司想扩产就能扩。”

另据天风证券基础化工首席分析师唐婕分析,新产能审批越来越严格,由于乙烯跟随石油价格变动,叠加上石脑油路线亏损行情已从2022年延续至今,若后续石脑油路线扭亏为盈,轻烃路线及煤制烯烃路线可以获得更高的边际收益;具备‘大炼化+乙烯+高端聚烯烃’全产业链布局,抗周期能力强,且受益于行业集中度提升。

“公司确实一直以来都在努力向高附加值产品转型,每年研发投入也比较大,α-烯烃、POE等催化剂产品的生产技术确实达到国际上比较领先的水平。”卫星化学相关人士对界面新闻进一步指出。

叶建军对界面新闻记者指出,目前国内化工企业正向高端化迈进,优势在规模成本+大市场,目标是2030年高端自给率超70%;“短板是高端产品仍有技术代差(如光刻胶、高端碳纤维),认证周期长。”

高增长态势能持续多久?

这一单季度净利润同比、环比双增长的态势,是卫星化学2023下半年以来首次出现。照此趋势,该公司2026年的业绩目标或用半年多就实现了。

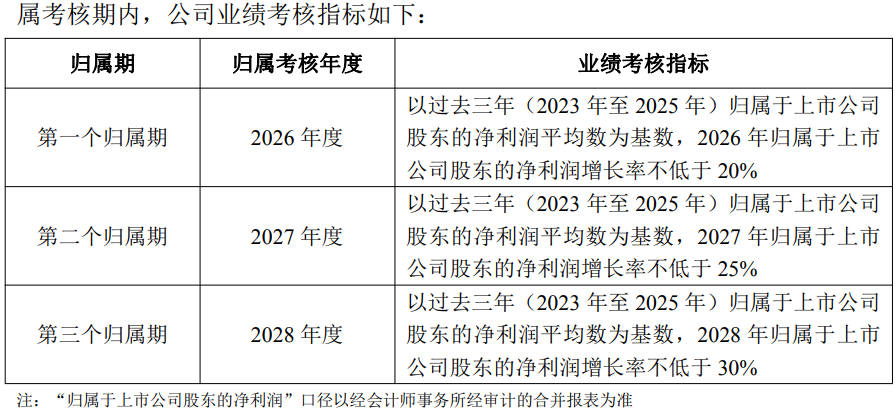

根据卫星化学今年5月披露的2026年员工持股计划(草案),其业绩考核指标是2026年至2028年归母净利润较2023年至2025年这三年平均数53.91亿元的增长率分别不低于20%、25%、30%,即分别是不低于64.69亿元、67.39亿元、70.08亿元。

多家券商对卫星化学给出百亿净利润预期。开源证券预计该公司2026-2028年归母净利润分别为101.72、122.63、136.13亿元;国海证券预计分别为108.94、124.59、141.01亿元。

要实现上述业绩目标,卫星化学面临的风险也不容忽视。开源证券提示投资者,需要注意原料价格大幅度波动、新建项目投产不及预期、需求恢复不及预期等风险。

“下半年原油、丙烷等核心原料价格预计高位回调,对丙烯成本支撑减弱。同时,下半年新增产能释放增多,加之行业开工提升,丙烯供应面逐渐修复,市场供应压力或将增大。”鉴于此,卓创资讯丙烯分析师纪宏伟对界面新闻记者分析称,伴随成本支撑减弱,加之市场供需压力上升,下半年丙烯价格重心预计高位回调,整体呈现下行走势,均价整体低于上半年。

尤其是需求层面。纪宏伟对界面新闻记者指出,尽管下游需求同步修复,对丙烯消费有所增加;“但部分产品或仍面临终端需求传导问题,丙烯下游产品整体盈利状况或将一般,多数下游毛利难改倒挂状态,下游工厂对丙烯价格接受能力预计不高,仍将拖累丙烯需求。”

国联民生证券化工团队认为,卫星化学旗下产品聚丙烯盈利承压,丙烯酸盈利相对稳健。据其分析,2026年二季度,聚丙烯-丙烷/丙烯酸-丙烷/丙烯酸丁酯-丙烷&正丁醇价差均值分别为1399元/吨、2604元/吨、1163元/吨,分别同比收窄738元/吨、走阔247元/吨、收窄332元/吨,分别环比走阔55元/吨、走阔626元/吨、收窄96元/吨。

整体来看,叶建军认为,当前是化工行业周期底部回暖,非全面高增长。“景气改善主要靠地缘推油价,持续性看供给收缩、需求弱复苏和高油价支撑。预计这一波改善能延续到2026年下半年。”叶建军对界面新闻记者进一步指出,乙烯/丙烯近期高位回落、行情分化,“核心看原油价格和自身供需——产能仍在扩张,下游订单缩减,成本传导不畅。”

“就整体行业周期,大家有自己的判断,公司能做的就是做好生产经营。”卫星化学相关人士对界面新闻称。

评论