界面新闻记者 |

2026年一季度,安孚科技(603031.SH)交出了一份看似矛盾的财报:营收13.31亿元,同比下降3.42%;归母净利润1.34亿元,同比大增87.78%。这主要是因为红牛系列产品代理业务剥离完成,电池主业成为公司绝对利润支柱。

与此同时,界面新闻记者注意到,安孚科技资产负债表的另一面在悄然累积压力:应收账款/营业收入比值已连续三年攀升,从5.73%升至8.46%。29亿元商誉悬于头顶,占归母净资产比重已超过85%。

南孚电池确实是难得的优质资产,连续三十二年稳居国内碱性电池市场第一。但随着安孚科技围绕这一核心资产持续展开资本运作、杠杆并购与股权收拢,原本纯粹的经营基本面逐步被复杂化。随着南孚电池营收增长放缓、现金流长期被资本开支抽血,安孚科技赖以支撑的经营与资本逻辑,逐步显现脆弱性。

存贷双高持续固化

安孚科技2025年年报中,两组数据的背离较为醒目。

先看资产负债表。截至2025年末,公司账面上的货币资金17.94亿元,较上年同期大增44%。再加上交易性金融资产0.79亿元,其他流动资产中的定期存款及利息1.95亿元,公司可动用的类现金资产达到20.7亿元。安孚科技解释称,货币资金增加系“经营积累以及借入银行贷款补充运营资金”所致。

资产端现金充裕的同时,安孚科技负债端短期借款也在扩张——年末短期借款达14.86亿元,较2024年末增加36.71%。将时间轴拉长,短期借款的膨胀轨迹更为清晰:2023年同比增幅达201%,2024年同比增长31%,2025年继续增长36.7%。2026年一季度的数据显示,公司有息负债21.49亿元。

这就是资本市场熟知的“存贷双高”特征——账上趴着大量现金,同时背负着高额有息负债。一边是充裕的现金储备,一边是不断攀升的借款规模,安孚科技为何不利用账面现金偿还部分短期借款以减少利息支出?这是投资者面对这份财报时产生的疑问。

财务费用正在侵蚀利润。2025年,安孚科技财务费用3211.19万元,同比增长44.96%;2026年一季度,财务费用为2315.47万元,比2025年同期增长335.83%。

更值得关注的是,安孚科技有息负债规模与利息支出的走势。2022年开始,公司启动了收购南孚电池母公司亚锦科技股权的计划,这一过程中负债规模扩大,2022年和2023年安孚科技利息费用支出达到9952万元和1.05亿元,有息负债规模分别为18.77亿元和17.26亿元。界面新闻测算综合融资利率约5%-6%,符合民营企业并购贷款市场化利率水平。

2024年,安孚科技有息负债升至22.37亿元,此时的利息费用反而降至7349万元,经计算的综合利率回落至为3.2%。2025年,公司有息负债规模继续升至25.37亿元,而利息费用继续下降,计算所得的综合利率回落至降至2%。

对于费率下行,安孚科技曾表示,主要系子公司置换低利率借款、归还部分存量债务所致。但从2025年财报数据看,公司短期借款、长期借款规模同步走高,并未出现明显的债务压降迹象。对于低息置换覆盖比例、存量高息债务规模等关键信息,公司均未在公开披露中详细说明。

“有息负债增加而利息支出反而大幅减少,这在财务上并不常见。”来自会计师事务所的审计从业人员徐璐对界面新闻记者表示,“通常情况下,这可能意味着公司进行了债务重组或利率调换,但也需要关注是否存在利息资本化等会计处理方式的影响——即部分利息支出被计入了资产成本,而非当期费用。”

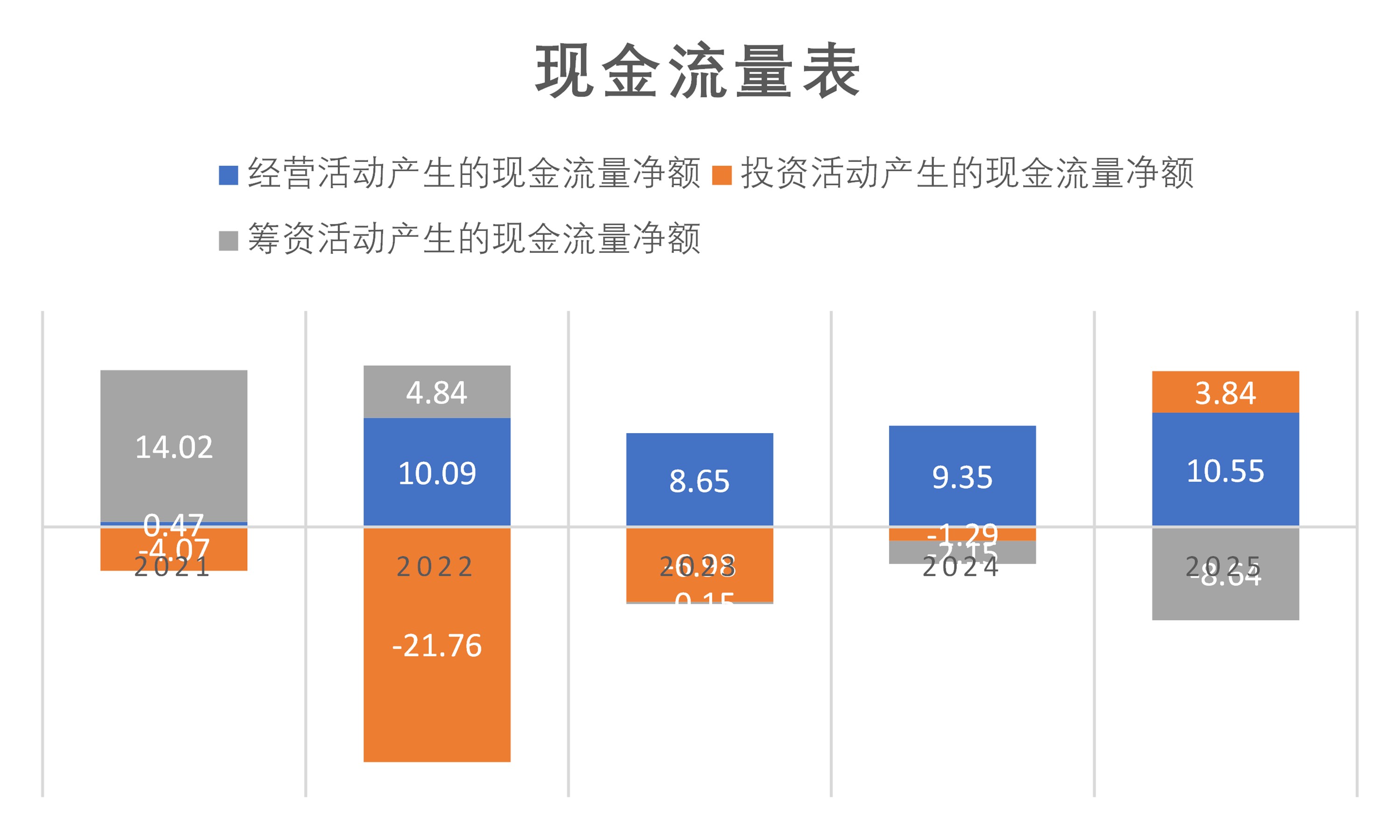

界面新闻记者还注意到,自入局南孚电池以来,安孚科技有息负债持续扩张,但筹资活动现金流仅2022年实现4.84亿元净流入,2023年至2025年连续三年净流出,累计净流出规模达10.94亿元。

一场持续的资本抽血

从经营基本面看,南孚电池无疑是优质的现金奶牛。2022年南孚电池并表以来,安孚科技经营活动产生的现金流量净额从转型前的0.47亿元升至年均10亿元规模。2022年至2025年,公司净利润分别为5.12亿元、7.1亿元、8.07亿元和8.85亿元——四年累计净利润超29亿元。

不过,另一个数据同样引人注目:从2022年收购完成到2025年底,安孚科技的净现金增量总计为6.21亿元。四年赚了29亿利润,账上现金却只多了6亿。钱去哪了?

现金流数据清晰揭示了资金去向:2022年至2025年,安孚科技投资活动现金流累计净流出33.84亿元,筹资活动现金流累计净流出6.1亿元。南孚电池创造的经营利润与现金流,几乎全部用于承接资本运作开支、偿还并购债务。

这一结构性困境,根源来自四年前那场典型的“蛇吞象”并购。2021年,彼时仍为安德利百货的安孚科技,以净资产6.13亿元启动了估值达99.03亿元的南孚电池收购案。为完成这场跨界转型并购,上市公司专门设立SPV平台安孚能源,注册资本24亿元。公司以原有工贸资产加13亿元货币资金出资持股54.17%,同时引入九格众蓝、宁波睿利、正通博源等外部财务投资者配资入局,搭建起多层嵌套的并购架构。

2022年,安孚科技分两次合计耗资37.5亿元收购亚锦科技51%股权,拿下南孚电池控股权并实现并表,一举完成从传统百货到消费电池的产业转型。

在南孚电池完成首期业绩承诺后,2025年安孚科技再度收拢股权,通过三笔交易合计支出18.31亿元,持续收购安孚能源、亚锦科技少数股权。截至2025年末,公司对南孚电池穿透持股比例约46.02%。值得注意的是,公司明确以全资控股为最终目标,意味着未来仍将持续收购少数股东权益,现金流出压力具备长期性、持续性。

持续收拢少数股权,本质上为早期入局的财务投资者提供了顺畅的套现通道。以正通博源为例,该机构在安孚能源设立时出资2亿元,持有6.74%股权,后续安孚科技以3.04亿元现金全额回购,投资方顺利实现退出获利。

“安孚科技通过SPV引入外部资本完成蛇吞象并购,再动用上市公司核心资产产生的现金流,逐步回购少数股权,是资本市场常见的并购收尾操作。”一位长期跟踪并购重组的私募基金经理对界面新闻记者表示,“但区别在于,多数企业会阶段性收尾,安孚科技的回购进程仍在持续,相当于持续用南孚的经营收益,为早期资本搭桥买单。”

对于持续收购少数股权,安孚科技表示,核心目的是提升对核心资产的权益比例,增厚上市公司盈利能力。2025年股权收购完成后,公司测算对应每股收益增厚0.10元。但从财务本质来看,“少数股权收购不会增加公司整体资产价值,只是所有者权益的内部结构调整。安孚科技持续巨资收购,属于高成本、低增量的资本开支。这种操作只会优化归母利润等单一报表指标,无法改善真实盈利能力与现金流质量,是典型的报表修饰手段,也是公司四年高利润、低现金积累的核心诱因之一。”徐璐告诉界面新闻记者。

主业低速运行,新增量持续悬空

持续的资本运作,掩盖了安孚科技更深层的产业困境——核心主业增长见顶,第二增长曲线迟迟无法落地,公司已陷入增量真空期。

对于2025年的少数股权收购,南孚电池给出了2025年至2027年的业绩承诺:净利润分别不低于9.14亿元、9.50亿元、9.82亿元。2025年,南孚电池实际完成扣非归母净利润9.38亿元,略高于承诺线。

但将这三年的数字放在一起,9.14亿到到9.82亿。南孚电池的利润增长,被锁在了每年3%至4%的窄幅区间内。

与此同时,安孚科技的应收账款及票据从2022年的1.94亿元增至2025年的4.08亿元。由此计算出的应收账款/营业收入比值,四年间从5.73%升至8.54%。应收账款堆积意味着公司可能为维持营收增长而放宽了信用政策。2026年一季报进一步印证了这一趋势:一季度末,公司应收账款为4.15亿元,较上年同期的3.79亿元增长了9.56%。营业收入也是自南孚电池被收购以来首次出现下滑。

当传统主业增长空间锁定,安孚科技将转型希望寄托于硬科技赛道,试图打造全新第二增长曲线。2025年,公司先后战略入股光芯片企业易缆微、国产GPU设计企业象帝先,切入半导体与人工智能热门赛道。

从技术层面看,标的企业具备一定行业竞争力。易缆微深耕硅光异质集成薄膜铌酸锂光子芯片,2025年全球首发单波400Gbps光芯片,中试线已于当年8月通线;象帝先则是国内稀缺的GPU设计企业,2026年计划推进股改与IPO进程。

但从上市公司产业落地视角看,两处布局均处于早期财务投资阶段,贡献实质业绩尚需时间。截至2026年6月,安孚科技对易缆微持股比例8.51%,对象帝先持股6.9%,参股比例偏低,无控制权、无主导权。两家企业目前仍处于技术验证、客户拓展、产能爬坡阶段,尚未形成规模化营收与利润,短期无法反哺上市公司。

这也意味着,安孚科技当前的第二增长曲线仍停留在“概念布局”阶段,仅有资本投入、无业绩兑现,无法对冲主业低速增长的短板。

评论