文 | 强调商评

今年618仍然有效,但它已经不是一个能把行业重新拉进高速增长的爆点,而是变成了平台常态化运营能力的一次集中检验。

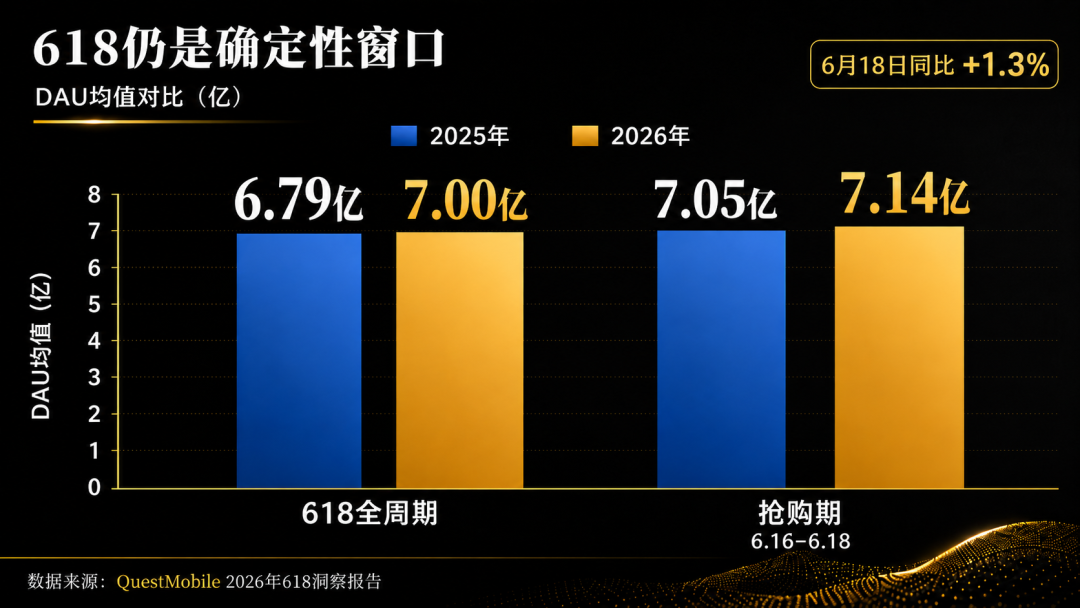

QuestMobile数据显示,2026年618全周期移动购物APP行业DAU均值为7.00亿,6月16日至18日抢购期DAU均值为7.14亿,均高于去年同期。6月18日当天,移动购物行业DAU同比仍有1.3%的增长。仅从数据看,618并没有完全失效。

但报告同时显示,移动购物行业活跃渗透率已经达到87.8%。电商行业早已不是靠“把更多人拉进线上购物”来增长的阶段。用户基本都在场,平台之间抢的是存量用户的钱包份额、打开频次和下单决策。

这也是今年618看起来不再热闹的真正原因。交易被摊薄了,用户已经习惯在更长周期里比价、领券、种草、等待平台补贴。

1 · 618从爆点,变成了周期运营

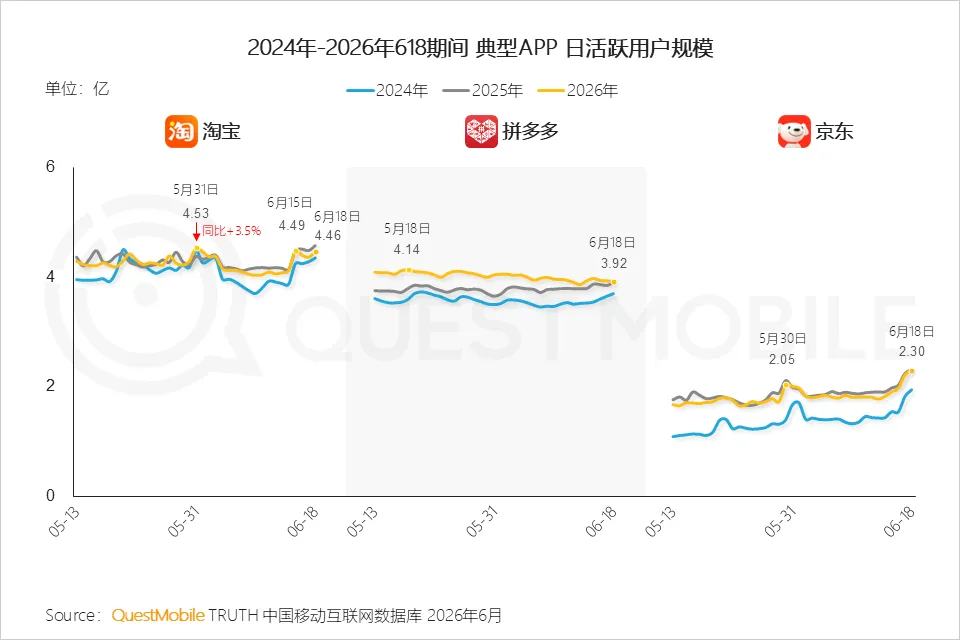

今年淘宝的DAU峰值出现在5月31日,达到4.53亿,6月18日为4.46亿。拼多多在前段周期达到4.14亿,6月18日为3.92亿。京东则在6月18日抬升至2.30亿。大促的胜负早已经只发生在当天,而是前移到整个周期。

平台要争的不是一个“618”,而是从5月中旬开始持续一个月的用户注意力。

这也解释了为什么今天的大促呈现出一种新的矛盾:前台更简单,后台更复杂。

过去几年,大促最被消费者诟病的是优惠规则复杂,满减、定金、尾款、跨店券、平台券叠在一起,用户很难算清到底便宜多少。今年平台普遍在弱化这套玩法,更多强调直降、官方立减、价格透明,前台体验在变简单。

但复杂性从消费者端转移到了平台和商家端。平台不再靠一套复杂优惠算法制造购买冲动,而是要用更长周期完成用户拦截:预热、开门红、品类日、直播间、短视频种草、会员券、AI导购、即时履约,每一个环节都要参与转化。

618正在从“算优惠”的游戏,变成“算效率”的PK。用户看到的是更直接的价格,平台比拼的是更复杂的组织能力。

2 · 抖音抢注意力,货架电商守成交

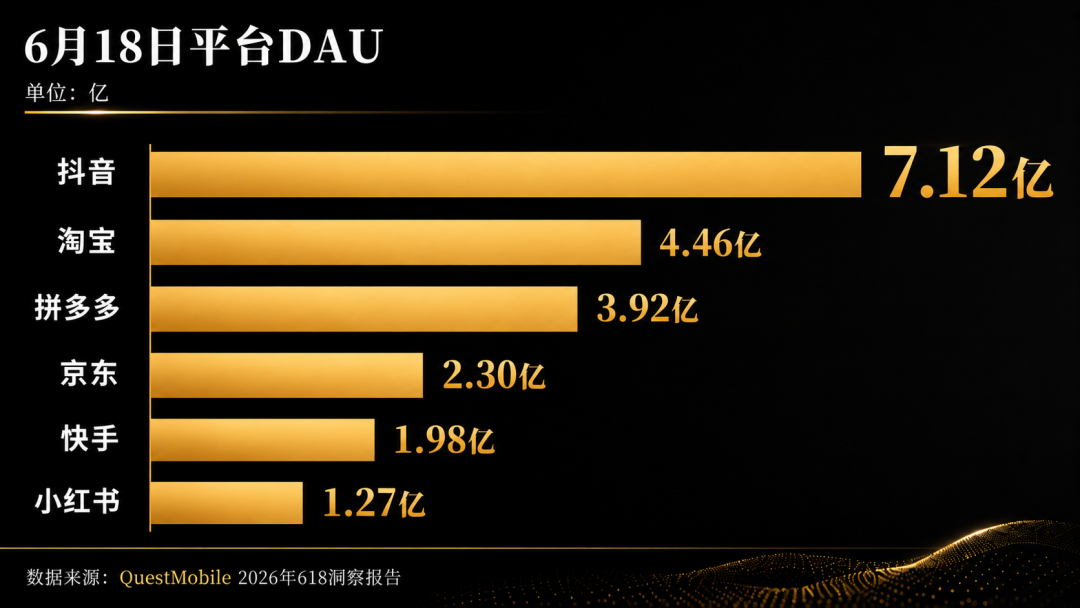

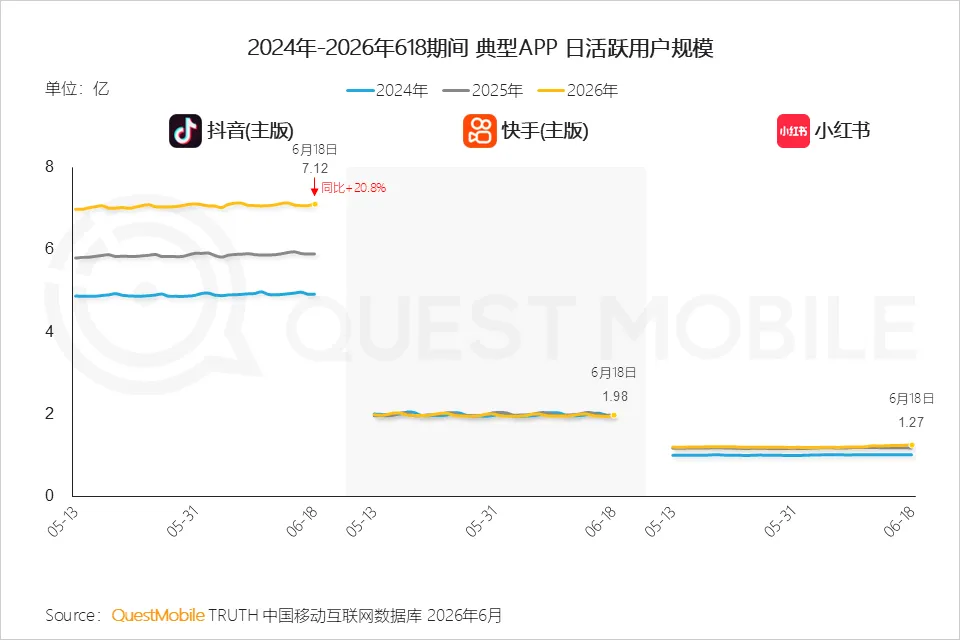

如果只看6月18日当天的平台DAU,抖音依然是断层领先。报告显示,6月18日抖音APP用户规模达到7.12亿,远高于淘宝的4.46亿、拼多多的3.92亿、京东的2.30亿,也明显高于快手的1.98亿和小红书的1.27亿。

但这个差距不能简单理解为“内容电商已经全面压过货架电商”。

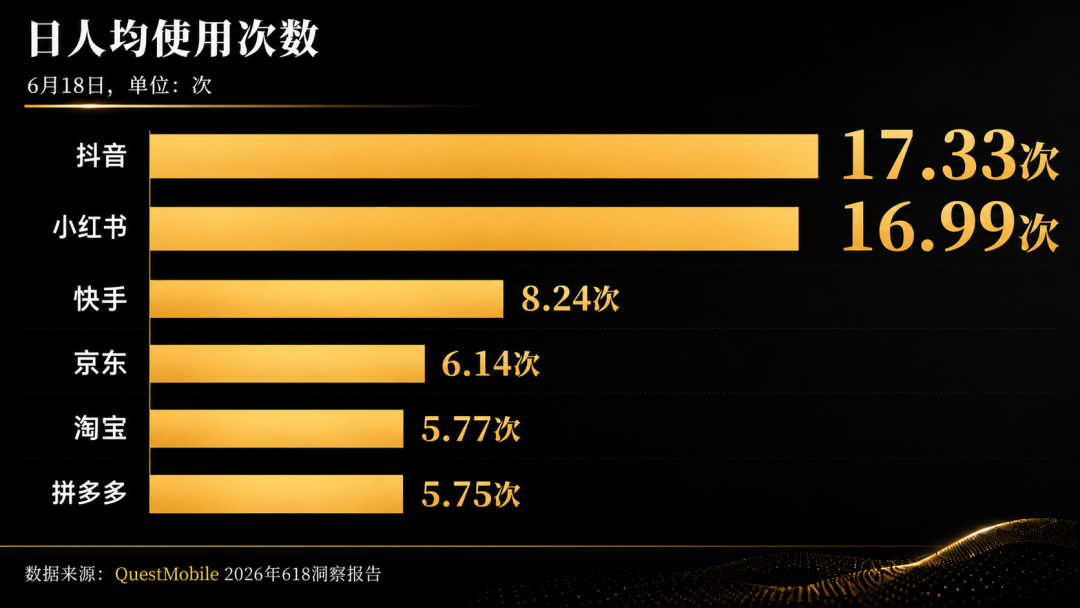

报告里另一个数据更能说明问题。6月18日,抖音日人均使用次数达到17.33次,小红书为16.99次,而京东、淘宝、拼多多分别为6.14次、5.77次、5.75次。

内容平台被打开的频率远高于货架电商,用户在这里看内容、刷直播、种草、比价、收藏,也可能顺手下单。但当用户带着明确需求购买大件、家电、3C、日用品时,货架电商仍然是更直接的交易入口。

如今内容电商和货架电商两个体系的分工更清楚了。抖音和小红书更像消费决策的上游,负责激发需求、制造话题、延长停留。淘宝、京东、拼多多则更像交易履约的下游,负责价格、货品、服务和确定性成交。

这也是为什么平台现在都在补短板。内容平台想把种草链路尽量缩短,减少用户跳转流失。货架电商则要通过直播、内容、逛逛、短视频和AI导购,把用户停留时间拉长。最终竞争的核心是谁能把“看见—心动—比较—下单”这条链路截得更短。

3 · 小红书没有明显增长,京东也不能只看DAU

据媒体报道,小红书制定的世界杯期间(6 月 11 日-7 月19 日)DAU目标是 2亿。但据QuestMobile口径下的618数据显示,当天小红书APP用户规模为1.27亿,且没有出现明显增长。

当然,不同机构的 DAU统计口径可能不同,但至少从Questmobile数据看,小红书的增长曲线是所有平台里最平的。

而新增用户比例问题更明显,据报告数据显示,618 前期(5月21日-6月3日)小红书的新增用户男女比例为 35.6%比64.4%左右,女性用户比例远高于男性。这和小红书希望世界杯带来更多男性用户的目标相去甚远。

不过接下来世界杯还有一个月,就看还能不能创造奇迹了。

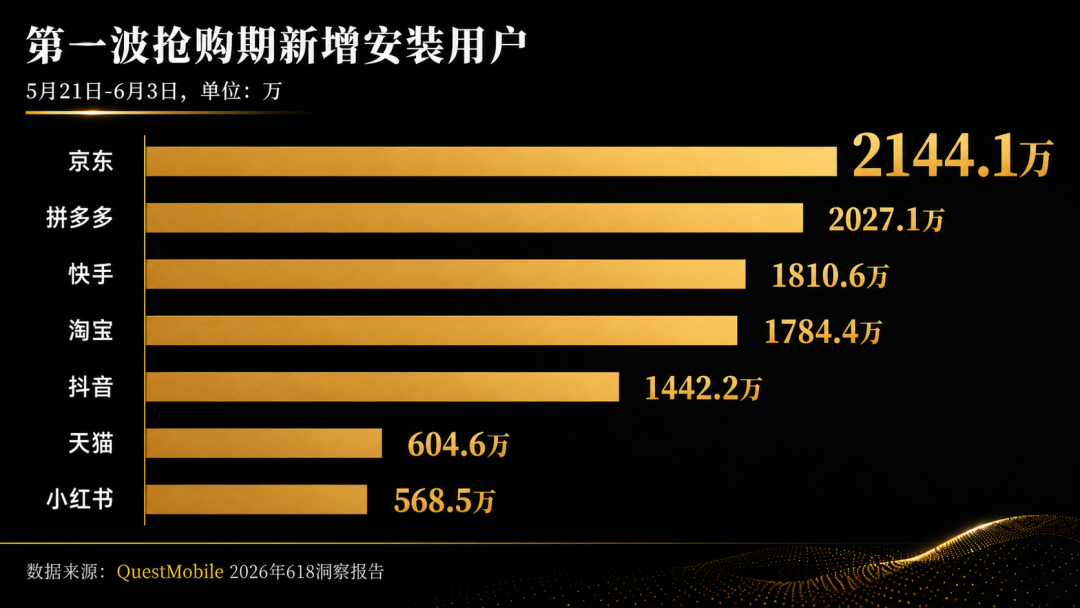

相比之下,京东今年618的重点不在DAU规模,而在新增用户结构。报告显示,5月21日至6月3日第一波抢购期,京东新增安装用户规模达到2144.1万,位居典型APP第一,高于拼多多的2027.1万、快手的1810.6万和淘宝的1784.4万。同时,京东新增用户中男性占比达到54.0%,明显高于拼多多和小红书。

这意味着,京东今年618的价值不在声量,而在用户质量。它仍然在男性用户、3C数码、家电家居、高客单商品和强履约场景里保持确定性。

电商平台已经不能再用单一指标判断胜负。抖音强在注意力,淘宝强在综合货架,拼多多强在低价心智,京东强在履约和高决策品类,小红书强在种草信任。行业已经进入分层竞争,每个平台都在守自己的基本盘,同时向对方的腹地试探。

4 · 新变量来自人群和入口

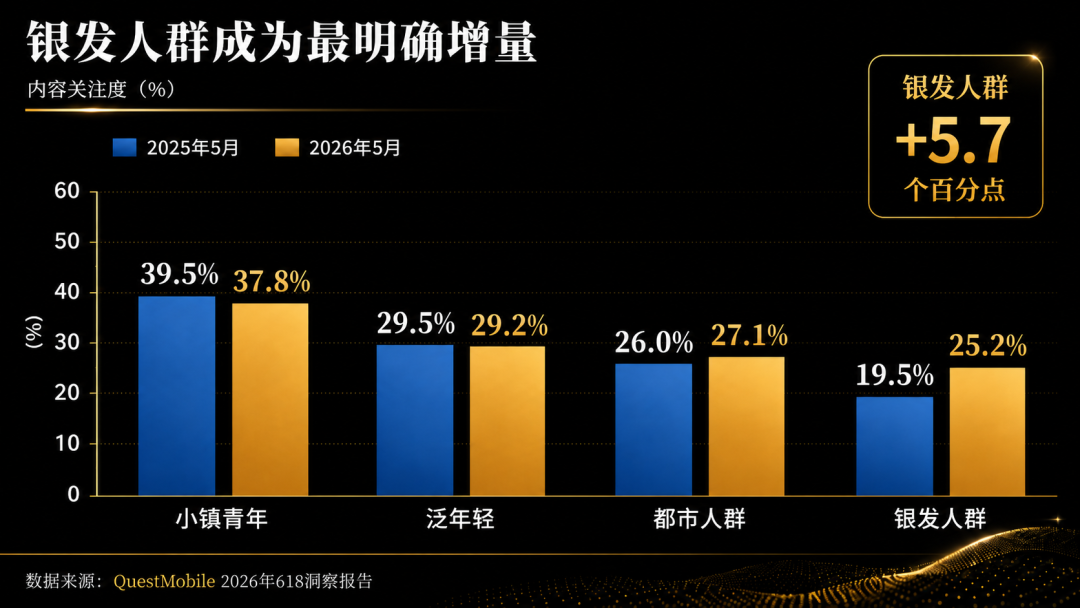

今年618最明确的新增量,来自银发人群。报告显示,银发人群对618购物节的内容关注度从2025年5月的19.5%提升到2026年5月的25.2%,同比提升5.7个百分点。相比之下,小镇青年、泛年轻人群的关注度并没有明显提升,都市人群只是小幅上涨。

年轻用户早已被电商充分教育,大促对他们已经缺乏新鲜感。真正还在被激活的,是过去线上消费频率不高、但正在被短视频、直播和综合电商持续拉进来的银发人群。

银发消费不再只是低价日用品或保健品,而是正在进入内容种草、直播转化和综合电商履约链路。平台接下来抢的是能不能用更简单的交互、更可信的内容和更确定的服务,把这批用户长期留下来。

这也是AI购物入口可能发挥作用的地方。淘宝接入千问,豆包上线“帮你选”,都说明平台正在尝试把购物决策从搜索框迁移到对话框。但至少在今年618,AI还没有真正改写购物路径。它目前更像战略卡位,而不是交易主入口。

AI导购真正成立的前提是能降低决策成本。用户需要能综合价格、评价、售后、物流和个人需求后给出可信建议的购物助手。在这件事被证明之前,AI仍然只是大促里的增量叙事,不是主线。

今年618没有失效,但也确实变了。

它不再是平台靠补贴和声量制造增长幻觉的节日,而是一次存量市场的大考。平台要证明的是谁能更早拦截用户、更低成本激活老客、更高效率完成转化、更准确地经营细分人群。

评论