界面新闻记者 |

作为国内连锁药店行业的头部企业,健之佳(605266.SH)近期持续密集的对外担保,引发市场对其财务状况的关注。

界面新闻记者统计,截至2026年6月26日,健之佳对外担保总额达19.38亿元,占2025年度经审计净资产的72.51%。此前的4月,公司年度股东会还授权了不超过83亿元的金融机构授信担保额度。6月17日,公司又为辽宁子公司签下2000万元的连带责任担保书。

71.18%的资产负债率、24.21亿元的商誉悬顶、涨幅超一倍的应收账款——健之佳的这些指标在敲响警钟。2025年,公司营收89.21亿元,同比下降3.90%,为上市以来首次年度营收负增长;2026年一季度,营收继续下滑8.86%。

一边用七成净资产为子公司担保、一边面临营收持续萎缩,健之佳的财务安全边际还剩下多少?

七成净资产担保子公司

纵观近三年数据,健之佳的对外担保规模逐年上升,风险敞口不断扩大。

截至2026年6月,健之佳对外担保总额为19.38亿元,占2025年度经审计净资产的72.51%。Wind数据显示,在2023年和2024年,该比例分别为31.61%和54.59%。

长期跟踪医药流通行业的券商分析师李思辰对界面新闻记者表示,从行业风控角度来看,上市公司对外担保比例突破50%就已进入偏高区间。“健之佳超七成净资产用于子公司担保,意味着一旦有子公司出现偿债困难、资金链紧张等问题,上市公司大部分净资产将暴露在风险中,需要承担连带清偿责任。”2026年4月的年度股东会还授权了不超过83亿元的金融机构授信担保额度。

界面新闻记者注意到,一些被担保的子公司自身负债率已超70%。4月,健之佳曾表示,被担保方如云南健之佳健康体检中心有限公司、云南健之佳重庆勤康药业有限公司、四川勤康健之佳医药有限责任公司等,最近一期经审计的资产负债率均超过70%。

而这仅仅是冰山一角。截至2026年一季度末,健之佳有息负债36.89亿元,其中,一年内到期的有息负债29.1亿元。

偿债能力“亮红灯”

短期偿债能力指标全面承压是健之佳的财务隐忧。

截至2026年一季度末,健之佳拥有货币资金6.53亿元,较上年同期减少8.28%。交易性金融资产0.4亿元。短期偿债能力指标全面承压——货币资金占流动负债的比例17.74%。相较29亿元的年内到期有息负债,健之佳存在资金缺口。

健之佳经营现金流的表现,同样无法让投资者安心。2025年全年,经营活动现金流净额11.70亿元,同比增长129.85%。这一“亮眼”数据需要审慎解读——增长的主因是存货大降10.14亿元释放了资金,以及上年同期支付收购项目保证金较高形成的低基数效应。

进入2026年,健之佳一季度经营现金流净额1.62亿元,同比下降9.98%。经营活动现金净流入相比短期负债的缺口,仍显不足。偿债高度依赖再融资。一旦融资环境收紧或银行授信收缩,公司流动性将面临严峻考验。

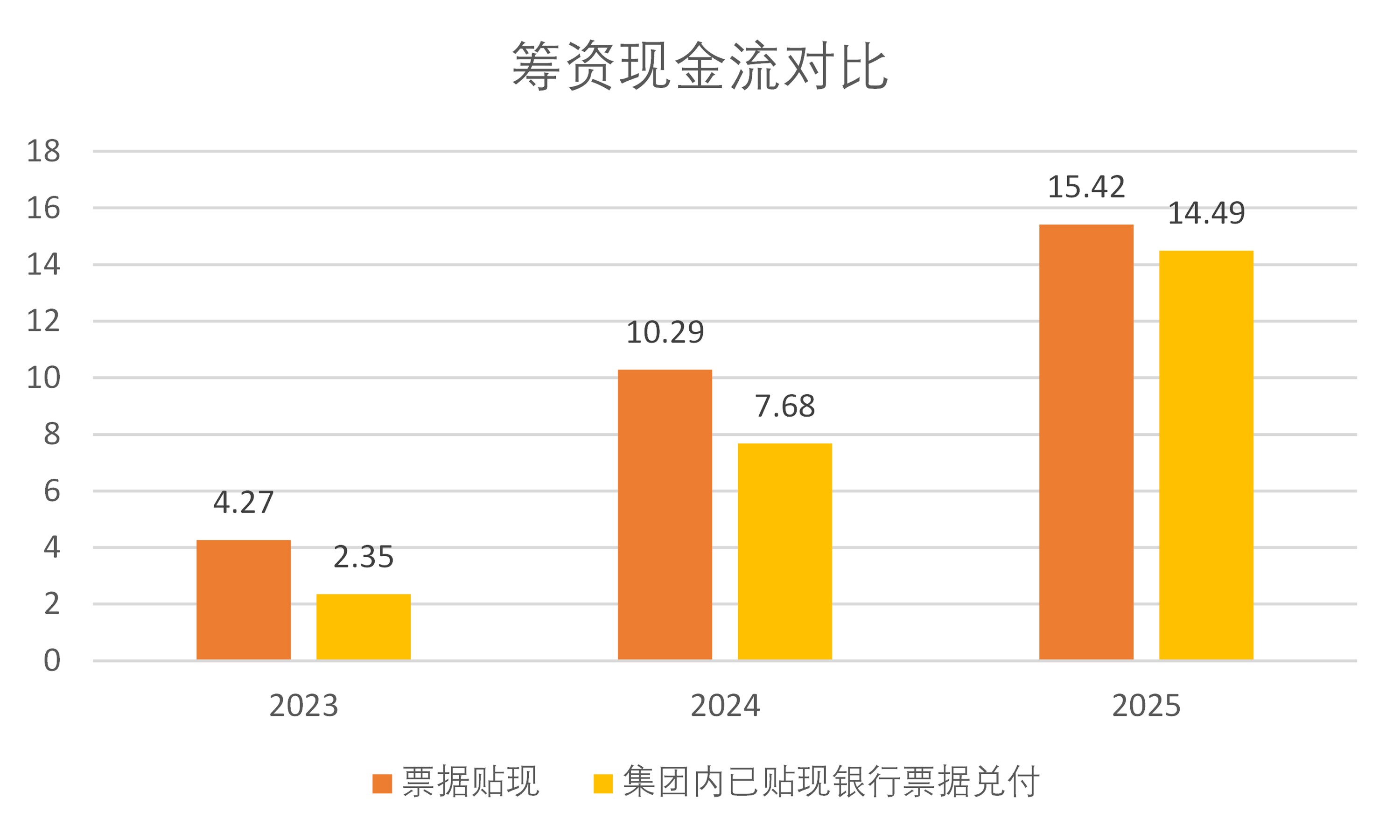

健之佳票据业务数据的连年变化,也侧面印证了资金面紧绷态势。健之佳现金流量表显示,“支出其他与筹资活动有关的现金”中的“集团内已贴现银行承兑汇票到期兑付”从2023年的2.36亿元、2024年的7.69亿元,攀升至2025年的14.5亿元。同期,相对应的“收到其他与筹资活动有关的现金”中的票据贴现金额对应票据贴现的筹资现金流入,从4.27亿元增至15.42亿元。

同一时期,健之佳业务规模和应收、应付规模的增速和现金流量表里票据业务的规模增长并不一致。2023年到2025年,公司总营收分别为90.81亿元、92.83亿元和89.21亿元。公司账面没有应收票据,应付票据的余额则从2023年的9.41亿元增至2025年的9.93亿元。

一位资深注册会计师对界面新闻记者分析称,“集团内母公司开票、子公司贴现是企业常见的内部资金统筹方式。2023至2025年健之佳整体营收稳定在90亿元左右,应付票据余额也基本持平,但票据贴现和兑付规模成倍增长。这种错配意味着公司票据周转速度极快,资金留存时间很短,是企业阶段性资金紧张、依靠短期票据工具补充现金流的典型表现。”

针对上述问题,界面新闻记者联系健之佳采访,健之佳并未回应上述问题。

在如此的流动性状况下,健之佳的分红决策引人注目。公司2025年度利润分配预案拟每10股派发现金红利12.7元,合计派现1.88亿元,归母净利润只有1.48亿元,股利支付率达到127%。2024年的股利支付率也达到127%。据界面新闻记者统计,自2020年上市以来,健之佳已累计现金分红8.99亿元。

从“扩张”转向“收缩”?

健之佳近两年的业绩轨迹,呈现出营收规模收缩但利润恢复增长的情形。

2024年公司营业收入92.83亿元,同比增长2.23%;归母净利润1.28亿元,同比下降69.08%;扣非净利润1.24亿元,同比下降68.89%。营收微增而利润下滑,根源在于费用端的刚性膨胀。数据显示,2024年健之佳费用达30.78亿元,同比增长13.42%。职工薪酬、租赁相关折旧费、配送费等营运成本刚性增长,门店扩张——2024年末门店达5486家,净增370家——带来的成本先行而收益滞后,进一步挤压了利润空间。

此外,还有医保政策的结构性冲击。自2022年医药分业改革启动以来,医保政策持续调整,医保基金合规监管不断加强。健之佳以个人账户为主的医保结算收入占药店主营业务收入(不含B2C)的比例,从2022年的52%下降至2023年的47%,再降至2024年的44%。医保个账减少、统筹医保落地滞后等原因抑制了依赖医保支付的医药健康消费。与此同时,公司所处区域门诊统筹政策因处方来源尚未突破,外流处方极少,门诊统筹政策的集客红利远未显现。

2025年健之佳营业收入89.21亿元,同比下降3.90%,为上市以来首次年度营收负增长。同期,公司归母净利润逆势增长15.63%,达到1.48亿元;扣非净利润1.38亿元,同比增长11.22%。营收下降、利润上升,这一结果主要靠“节流”实现——2025年费用同比下降,占比最大的销售费用下降3.8%,管理费用下降15.87%,财务费用下降7.19%。毛利率同比提升0.34个百分点至36.14%,净利率由1.38%提升至1.66%。

界面新闻记者注意到,2025年健之佳个人账户医保结算占比降至40%,医保结算收入较2022年下降8.11亿元,慢保等原有医保统筹结算收入不增反降。

面对医保依赖度的持续下降,健之佳加快了非医保业务转型:处方药营收占比下降,非处方药占比提升;保健食品、个人护理品等非药品类。非处方药收入占比提升1.6%。不过,目前转型尚未能弥补医保缺口。

如果说健之佳过去几年的故事是“扩张”,那么2025年成了关键转折点。

2024年,公司净增门店370家,期末门店总数达5486家。

2025年,在市场低迷、强监管、政策探索期等综合影响下,公司将运营管理重心调整为存量门店效率的提升。全年自建门店仅49家,因发展规划及经营策略调整、且因无法变更医保资质未能迁址等障碍,关闭门店114家。期末门店总数降至5421家,净减少65家。从净增370家到净减少65家。

然而,扩张“后遗症”并未随战略转向而消失——它沉淀在了资产负债表上。

截至2025年末,健之佳商誉24.21亿元,相当于同期公司净资产26.73亿元的90.59%。界面新闻记者查阅财报发现,2021年公司的商誉只有4.15亿元,2022年升至22.43亿元,此后一路升至如今的24.21亿元。这些商誉主要源于“自建+收购”双轮驱动下的密集并购——从唐人医药到君仁医药,每一次收购都在账面上留下了印记。

健之佳曾表示,唐人医药等含商誉资产组可收回金额高于账面价值,未发生减值。但“未减值”并不等于“不会减值”。

分析师李思辰向界面新闻记者表示:“商誉的价值,本质是依托并购标的未来的盈利预期。现在健之佳整体营收连续下滑、核心医保业务缩水、门店规模收缩,此前并购门店的经营环境和盈利逻辑已经发生变化。”在他看来,近24亿元的商誉是公司不容忽视的潜在风险,一旦后续行业政策、区域市场出现波动,并购标的业绩不及预期,大额商誉减值或将发生,直接侵蚀公司净资产,进一步恶化财务结构。

评论