界面新闻记者 |

界面新闻编辑 | 文姝琪

主线科技正试图把无人驾驶卡车从港口开向更大的公路物流市场。招股书显示,这家自动驾驶公司的重心正转向干线物流运输业务,但收入增量仍主要来自L2级辅助驾驶产品。

6月11日,主线科技此前递交的港交所上市申请因满六个月未完成聆讯自动失效。不到24小时后,这家公司重新递交上市申请。

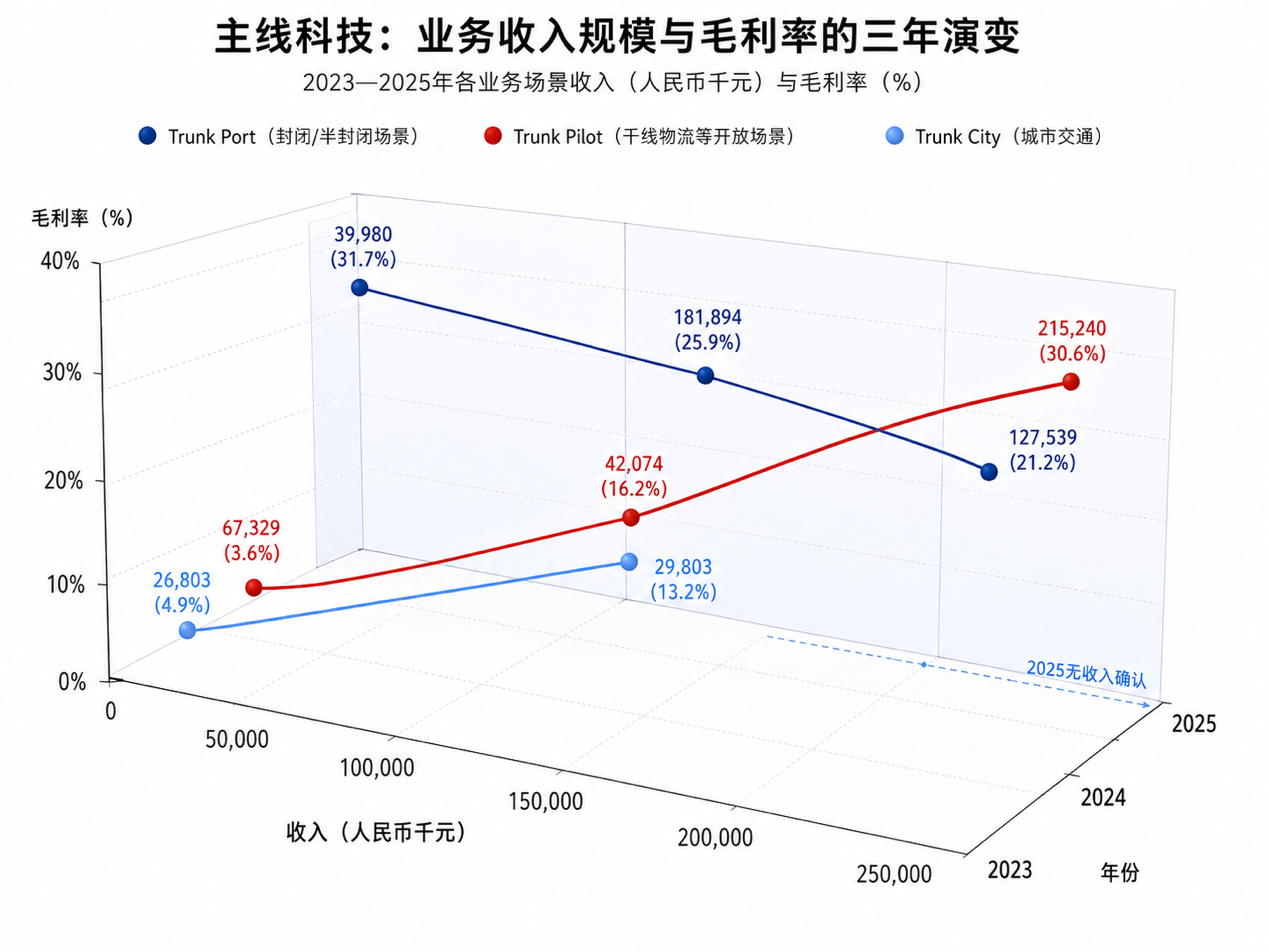

招股书显示,主线科技2025年收入为3.45亿元,较2023年的1.34亿元增长约1.6倍,三年复合增长率为60.3%。同期,公司毛利率从12.2%升至27.1%。

但这仍未使其摆脱亏损。2023年至2025年,公司净亏损分别为2.13亿元、1.87亿元和1.71亿元,三年累计亏损5.71亿元。公司还在招股书中表示,预计2026年将继续录得净亏损。

更直接的压力来自资产负债表。截至2025年底,主线科技账上的赎回负债达到13.76亿元。这笔负债来自此前优先股投资者的赎回权安排。只有上市成功后,这些优先股才会自动转换为权益;如果上市未能完成,相关赎回权将恢复可行使状态。

推动收入增长的,是主线科技业务组合的变化。

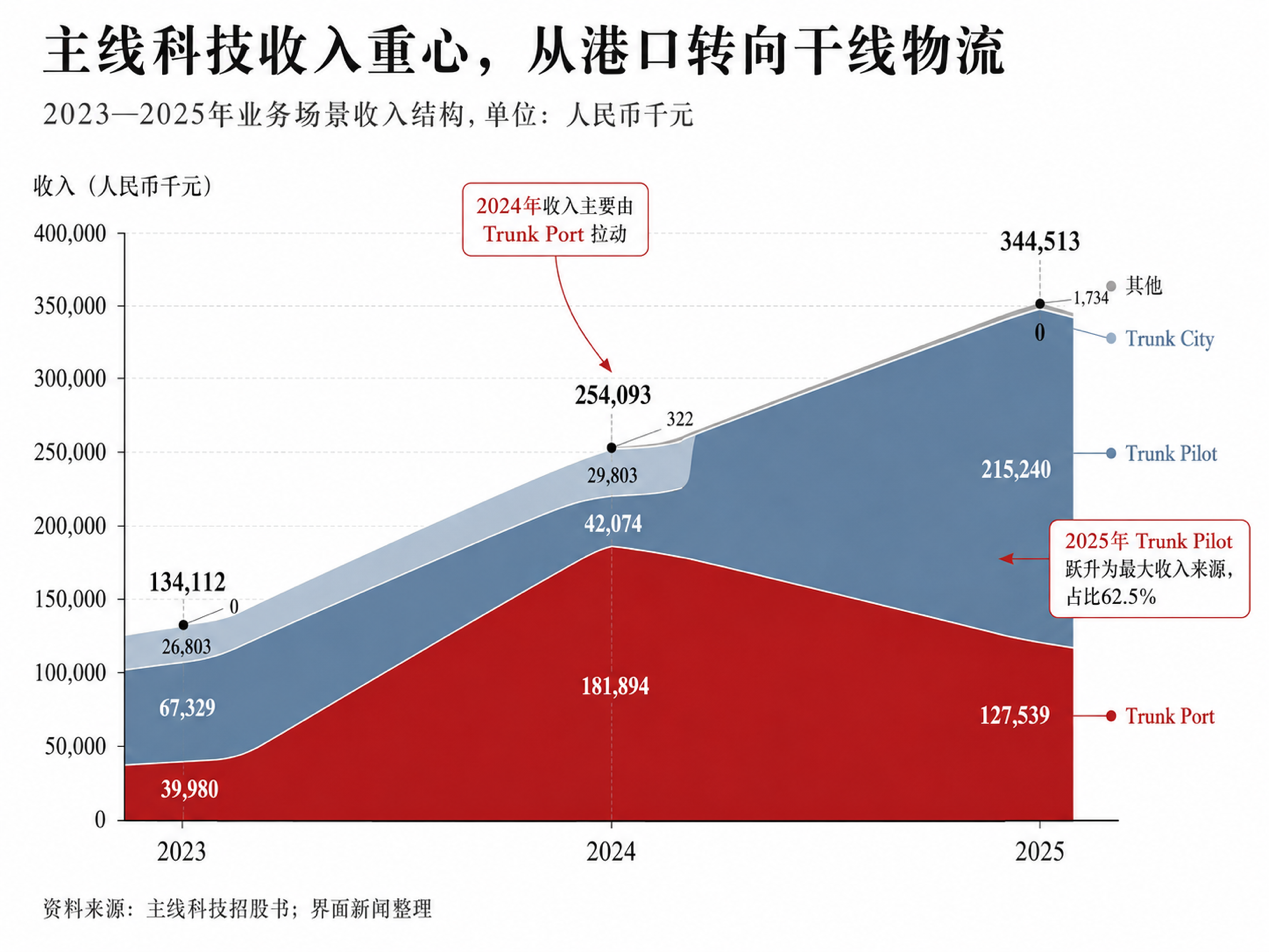

主线科技有三条业务线:Trunk Port(物流枢纽)面向港口、口岸、工业园区等封闭或半封闭场景;Trunk Pilot(公路物流)面向快递快运、零担货运、大宗货物、冷链运输和短倒运输等公路物流场景;Trunk City(城市交通)则面向城市配送、公共交通和动态公交等城市交通场景。

2024年,物流枢纽业务仍是主线科技的绝对主力,贡献了71.6%的收入。此后业务重心发生切换。2025年,公路物流业务收入达到2.15亿元,占总收入的62.5%成为第一大业务板块。同期,物流枢纽业务收入为1.28亿元,占比降至37.0%。城市交通业务则在2025年没有确认收入。招股书解释称,这是因为相关项目复杂、交付周期较长,未在当年完成及交付。

这背后,主线科技此前依靠港口等封闭场景建立的L4商业化,似乎正在让位于一个更大的增长叙事:将无人驾驶卡车推向公路物流。

但公路物流也同时是更难的场景。它不像港口和园区那样拥有封闭路线和固定作业流程。车辆要进入开放道路,必须面对更严格的监管要求、更复杂的交通参与者,以及更难界定的安全责任。

今年4月的北京车展期间,中国外运总经理高翔曾对界面新闻表示,干线的无人驾驶运输实际运营的难点不在技术本身,而在其分拨和甩挂安排的经济性,以及线路沿途各地政府的政策开放节奏,“像干线这样的场景,如果政策能够打通现在就可以做”。

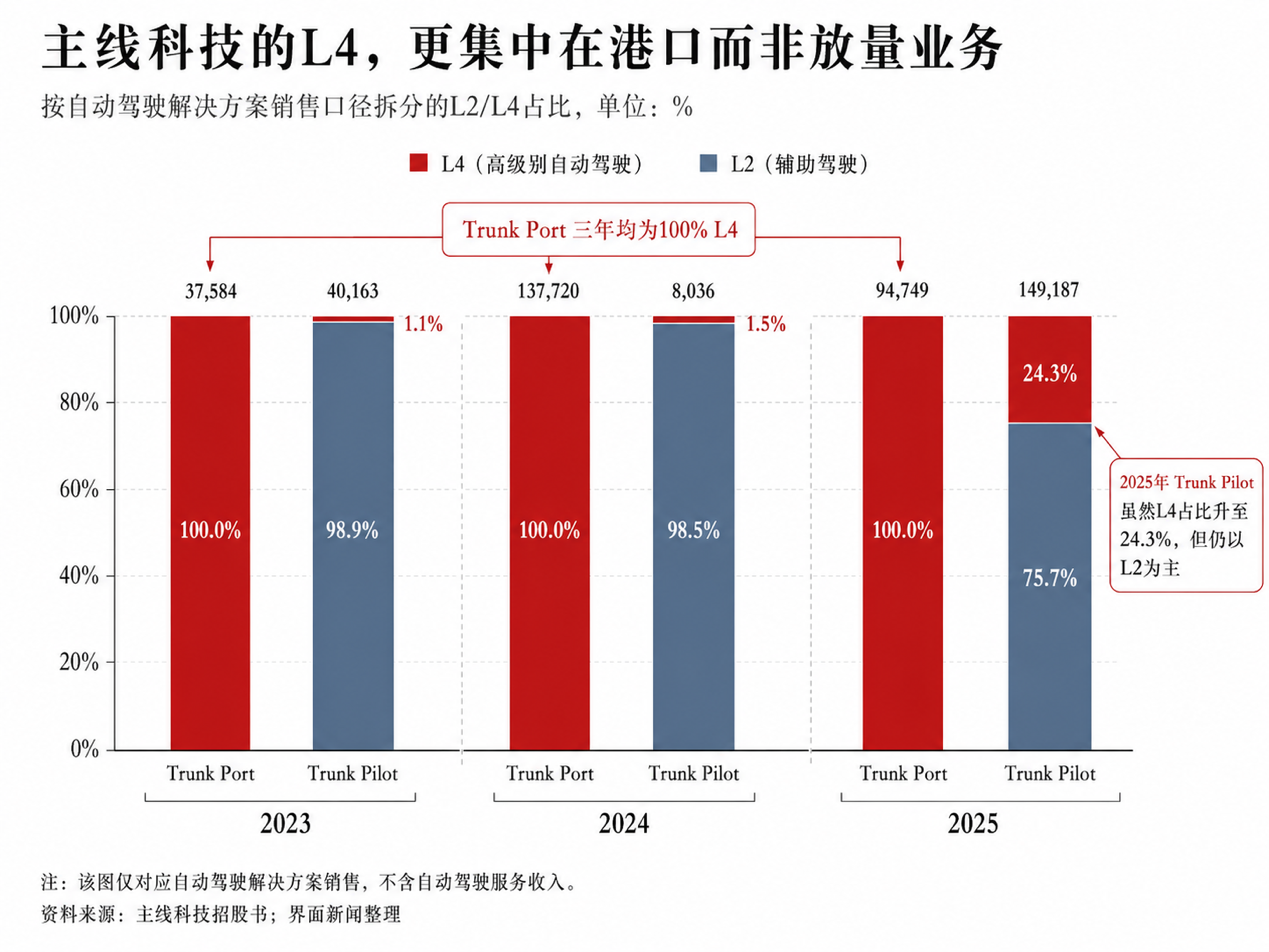

值得注意的是,主线科技此前最大的增长引擎并不完全由L4产品驱动。

根据美国汽车工程师学会界定从 L0(完全手动)到L5(完全自动)的汽车自动驾驶技术标准,L1至L2为辅助驾驶技术,L3及以上即为自动驾驶。L4为高度自动驾驶,指在特定环境和条件下,车辆可实现自动驾驶而无需人类驾驶员干预。

主线科技的物流枢纽业务收入全部来自L4级产品。但2025年贡献六成以上收入的公路物流业务, L2级产品贡献了75.7%,约1.13亿元;L4级产品只占24.3%,约3624万元。

招股书显示,主线科技在公路物流交付中有三种配置:第一类在交付时即启用L4功能;第二类包含L4硬件,但由于客户尚未取得监管许可,暂时以L2级运行;第三类则是仅支持L2级自动驾驶的简化版硬件配置。其称,一旦客户取得许可,可提供方案将L2级车辆升级至L4。

这意味着,主线科技可以先通过L2级或具备升级能力的自动驾驶卡车完成首次销售,建立客户关系和车辆保有量,再等待政策和运营条件成熟后,通过硬件及软件升级、运维服务和系统增强获得后续收入。

这使主线科技能够更快扩大收入规模,也让它在招股书中讲出一个更大的市场故事。但它同时意味着,公司当前最能放量的业务,仍未完全跨过L4商业化门槛。

另一层矛盾则来自产品形态。主线科技多次在招股书中强调自身采用轻资产模式。公司不拥有生产设施,而是与第三方商用车主机厂和合同制造商合作,由后者生产车辆及部分硬件组件。主线科技采购线控底盘,委托主机厂加装自研自动驾驶软硬件系统,再向终端客户交付整车。

但在收入结构上,2025年AiTruck智能卡车销售收入为2.06亿元,占总收入59.7%,是主线科技最大的收入来源。换言之,卖车仍是这家公司最主要的生意。

成本端也说明了这一点。2025年,主线科技销售成本中,原材料占比达到83.4%。其中,车辆采购占原材料成本的72.3%,激光雷达和控制器分别占11.6%和10.1%。

这使AiTruck成为一个收入规模大、但利润率偏低的产品。2025年,AiTruck毛利率仅为7.4%。2024年更低,只有3.0%。相比之下,AiBox毛利率在45%至57%之间,AiCloud在2025年的毛利率达到82.9%。

这解释了主线科技整体毛利率从2023年的12.2%升至2025年的27.1%背后的原因:主要不是卖车的利润变高了,而是AiCloud等高毛利产品的收入贡献从2023年的尚未产生收入,增长到2025年的7245万元,占总收入的21.0%。因此,盈利改善依然取决于后者能否在收入结构中占据更高比重。

从行业位置看,主线科技并非绝对龙头。根据弗若斯特沙利文数据,按2025年收入计,主线科技在中国商用车自动驾驶解决方案提供商中排名第四,市场份额约为2.7%。排名前三的公司收入分别约为13亿元、8亿元和4亿元。前五大参与者合计也只占约34.7%的市场份额,意味着这仍是一个分散的早期市场。

主线科技的优势在于,它同时覆盖封闭道路和开放道路场景。上一份招股书根据2024年的产品销售收入称,主线科技是封闭道路场景下中国规模最大的L4级自动驾驶卡车提供商;而本次重新递交的招股书称,公司是前五大参与者中唯一一家同时覆盖封闭道路场景和开放道路场景商业化运营的企业。

这也构成了它上市故事的核心:用港口等封闭、半封闭运营的项目证明L4技术可落地,再用干线物流打开更大的收入空间。

一个更大的背景是,主线科技面对的商用车无人驾驶正成为一个愈发拥挤、且密集走向资本市场的赛道。

2025年,包括赛目科技、希迪智驾在内的多家智能驾驶企业扎堆登陆港股。其中,深耕矿区等封闭场景的希迪智驾于2025年12月上市,被称为“商用车智能驾驶第一股”。进入2026年,在干线物流一侧,DeepWay深向已向港交所递表,并在IPO前完成超过3.1亿美元融资,投后估值达到100亿元。滴滴孵化的卡尔动力则在北京车展期间宣布未来三年推动L4货运车队规模进入万台量级,联合陕汽重卡、一汽解放等六家车企共同研发新一代车型。小马智行也在今年4月宣布在干线重卡的基础上切入城配轻卡赛道,试图重振其Robotruck业务的增长。

弗若斯特沙利文预计,中国长途物流自动驾驶解决方案市场规模将从2026年的约12亿元增至2030年的527亿元。这为主线科技的增长故事提供了足够大的市场空间。但主线科技自己也在招股书中写明,概不保证公司将如期实现盈利,甚至完全不盈利。

截至2026年4月30日,主线科技订单储备为2.36亿元。对这家公司而言,港股上市或许能暂时缓解资产负债表压力。但能否从一家依靠卖车放大收入的自动驾驶公司,转变为一家靠软件、云服务和L4升级提高利润率的公司,并把干线物流这条更大的道路真正跑通。

评论