界面新闻记者 |

2026 年钼市场行情持续走高,氧化钼、钼铁价格年内涨幅均超三成,行业景气度推升金钼股份(601958.SH)业绩走高,一季度营收、净利润双增。

二级市场上,今年以来金钼股份股价一度翻倍,PB 也创出十年新高。经历连续涨停后,眼下公司股价虽有所回落但仍处高位。

相较业绩与股价的“高”,金钼股份财报中的一些数据则展现出“低”—经营现金流近乎腰斩、一季度应收账款上涨、存货攀升。高低之间,金钼股份还能从行业周期中吃到多少红利?

周期红利推高账面利润

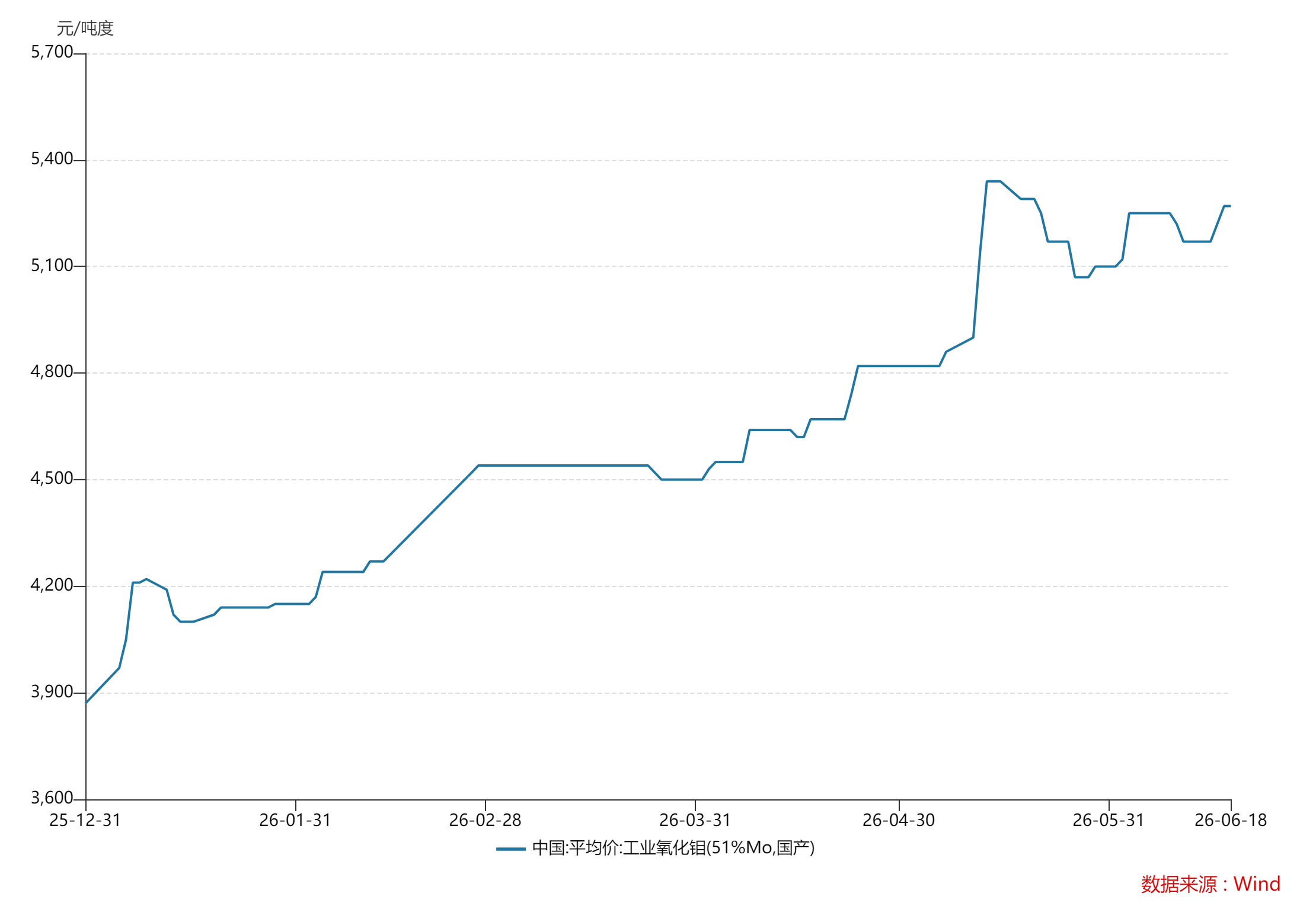

今年钼产业链价格持续上行,行情火热。截至6月18日,工业氧化钼(51%Mo,国产)平均价格为5270元/吨,相较年初的3870元/吨上涨36%,由此全产业链价格同步走高,直接带动上游钼矿企业盈利修复。

作为全球头部钼专业供应商,金钼股份覆盖钼冶金炉料、化工、金属加工三大系列 30 余种产品,产品广泛应用于钢铁、航空航天、国防军工、电子、生物医药等领域,全球钼市场份额约 13%。

作为全球头部钼专业供应商,金钼股份覆盖钼冶金炉料、化工、金属加工三大系列 30 余种产品,产品广泛应用于钢铁、航空航天、国防军工、电子、生物医药等领域,全球钼市场份额约 13%。

从收入结构看,公司单一产业依赖特征明显,2025 年钼矿开采、冶炼及深加工业务实现营收 124 亿元,占全年总营收比重达 90%,其余业务贡献营收占比不足一成。金钼股份也表示, “公司从事单一钼产业经营,业绩受行业周期性波动影响相对明显”。

2025 年全年,金钼股份营业总收入 138 亿元,同比增长 1.94%;归属母公司净利润 31.55 亿元,同比增长5.77%。单从利润增速看,周期上行阶段公司盈利和周期品表现相似,但营收增长近乎停滞,利润增长完全依托钼产品涨价带来的单位毛利提升,销量端并未形成有效增长支撑。

有色金属行业分析师王凯对界面新闻记者表示:“钼的消费结构高度绑定钢铁行业,全球约 80% 钼用于钢铁工业,其中合金钢、不锈钢分别占比 39%-43%、23%-24%,剩余仅两成用于化工、电子等领域。国内钢铁行业需求平稳,钼精矿产量增速放缓,2025 年国内钼精矿总产量 31.79 万吨,同比仅增 0.6%,行业供给增量有限支撑钼价持续走高,但下游钢厂盈利承压,长期难以持续承受高位钼原料成本,周期上涨行情存在明显天花板。”

复盘过往周期走势,钼品价格波动直接决定金钼股份盈利水平。2024 年国内钼精矿、钼铁、国际氧化钼价格同比分别下跌 7.2%、10.90%、11.76%,当年公司盈将业绩走弱归因于 “钼产品价格较上年同期下跌”。

观研天下行业报告显示,钼行业完整周期跨度 3-5 年,2008 年至今已走完三轮完整周期,2022 年开启新一轮上行周期,2026年正好是第四年。

中邮证券也曾表示,钼精矿及钼铁呈现典型大宗商品周期波动,一轮景气上行后伴随铜矿副产增量、钢铁需求走弱进入下行通道。

应收款、存货双高

界面新闻记者注意到,钼价上涨带来账面利润大增,但现金流数据却呈现背离走势。2024 年公司经营性现金流净额 37.18 亿元,2025 年降至 16.28 亿元,同比下滑 56.21%。以此测算,2025 年公司经营现金流 / 净利润比值仅 0.46,远低于 1,意味着公司每实现 1 元账面净利润,仅能收回 0.46 元经营性现金。

针对现金流缩水,金钼股份表示,主要系 2025 年加大原料采购备货、票据贴现规模减少综合作用所致。简而言之,公司在周期高位大量囤积原料。

2026 年一季度,金钼股份利润与现金流的矛盾进一步放大。当期公司营收同比增长 26.67%,归母净利润 9.02 亿元,但经营活动现金流净额仅 1.15 亿元,账面利润几乎没有现金流入支撑。公司一季度持续加大原料备货、拉长下游客户账期换取销量,或是现金流低迷的核心原因。

注册会计师张晴对界面新闻记者表示, “现金流是衡量企业真实盈利能力的核心标尺,对于资源周期企业而言,经营现金流持续低于净利润并不是一件好事。”

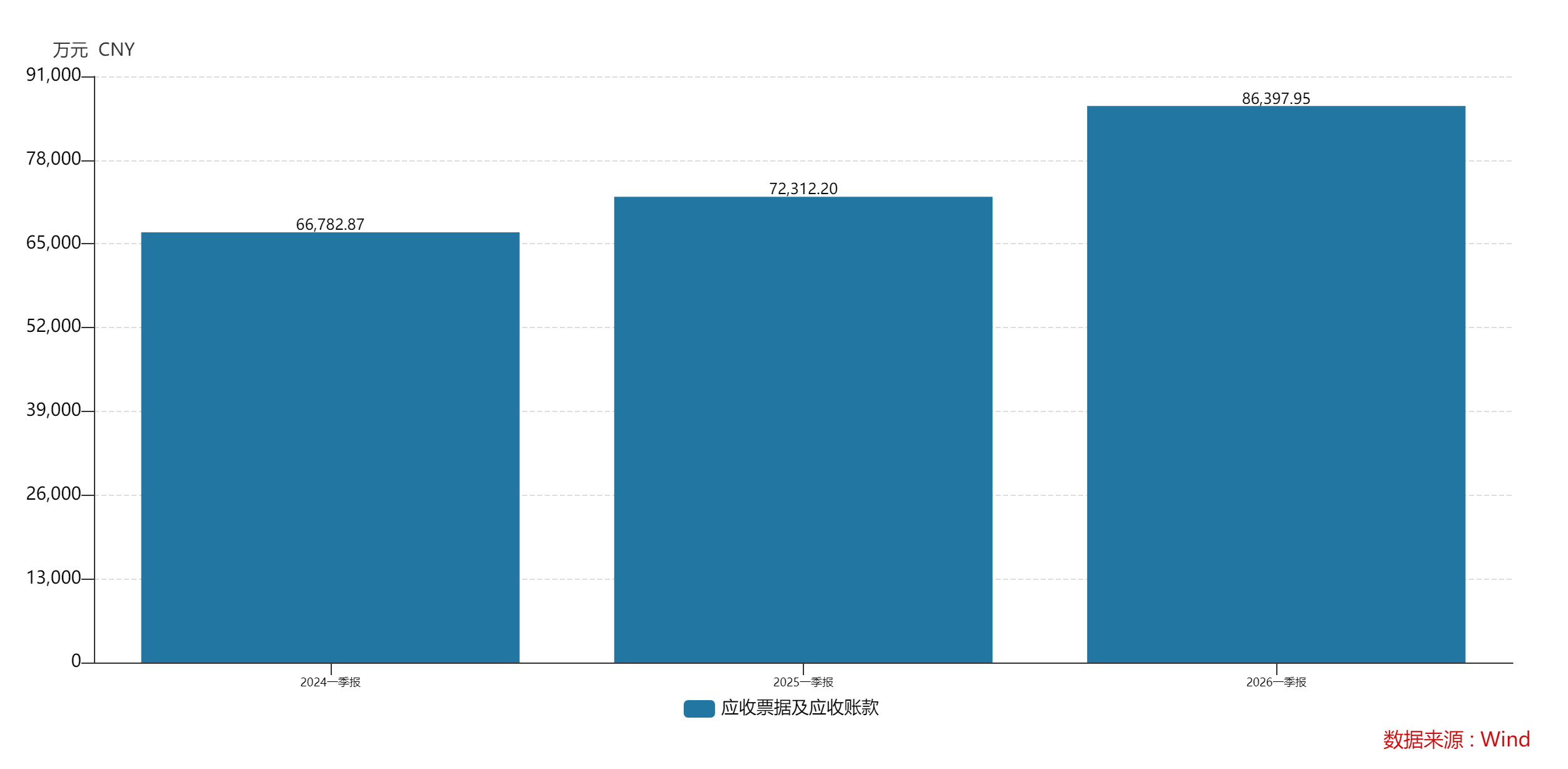

拉长账期、放宽信用政策换取销量的经营策略,直接体现在应收账款规模的爆发式增长上,金钼股份资产端风险正在累积。

2025 年末,金钼股份应收账款及票据合计 1.43 亿元,同比增长 12%。2026 年一季度末,公司应收账款及票据规模升至 8.64 亿元,同比增长19%,其中应收账款从 2025 年末 1.13 亿元涨至 8.42 亿元,季度增幅达 647%。

作为对比,紫金矿业2025年末应收账款及票据合计94.37亿元;2026年一季度末84.52亿元,下滑10.44%。

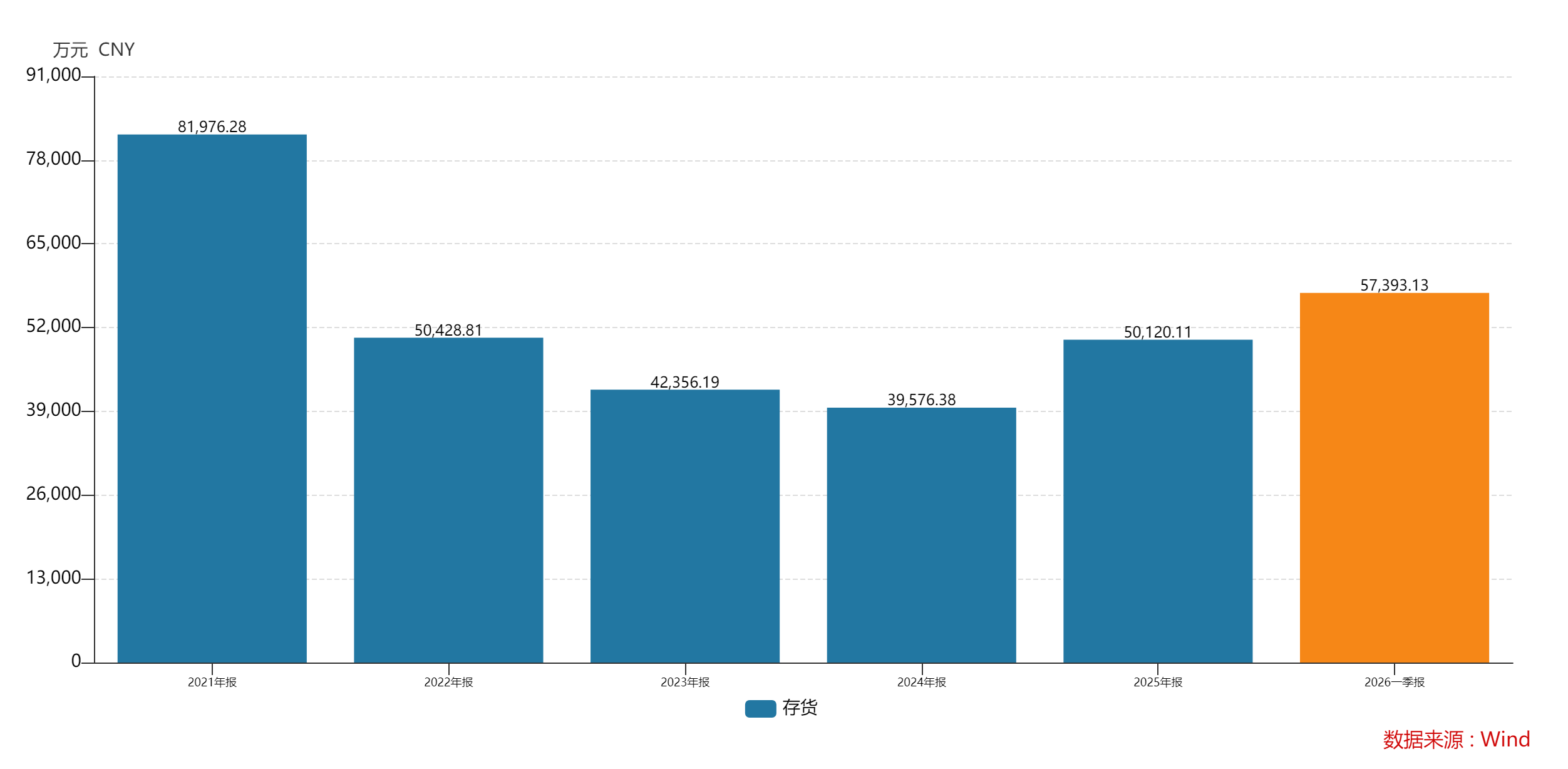

存货端也在扩张,进一步占用流动资金。2025 年末金钼股份应收账款及票据合计存货余额 5 亿元,同比增长 27%,创四年来新高,今年一季度末增至5.74亿元。在钼品价格高位囤积大量原料存货,双重资金占用下,公司流动性持续承压。

存货端也在扩张,进一步占用流动资金。2025 年末金钼股份应收账款及票据合计存货余额 5 亿元,同比增长 27%,创四年来新高,今年一季度末增至5.74亿元。在钼品价格高位囤积大量原料存货,双重资金占用下,公司流动性持续承压。

周期上行阶段,存货升值会带来账面增值,但一旦钼价进入下行通道,高额存货将产生大额资产减值损失,历史多只周期股均出现过类似风险。

周期上行阶段,存货升值会带来账面增值,但一旦钼价进入下行通道,高额存货将产生大额资产减值损失,历史多只周期股均出现过类似风险。

王凯对界面新闻记者表示, “2025 年全国重点钢铁企业钼铁招标量同比增长 5.7%,钼精矿产量增速 0.6%,国内全年钼原料进口 5.6 万吨,市场整体供需缺口有所扩大,这或许是上游钼企囤积原料的主要原因。”

PB新高背后

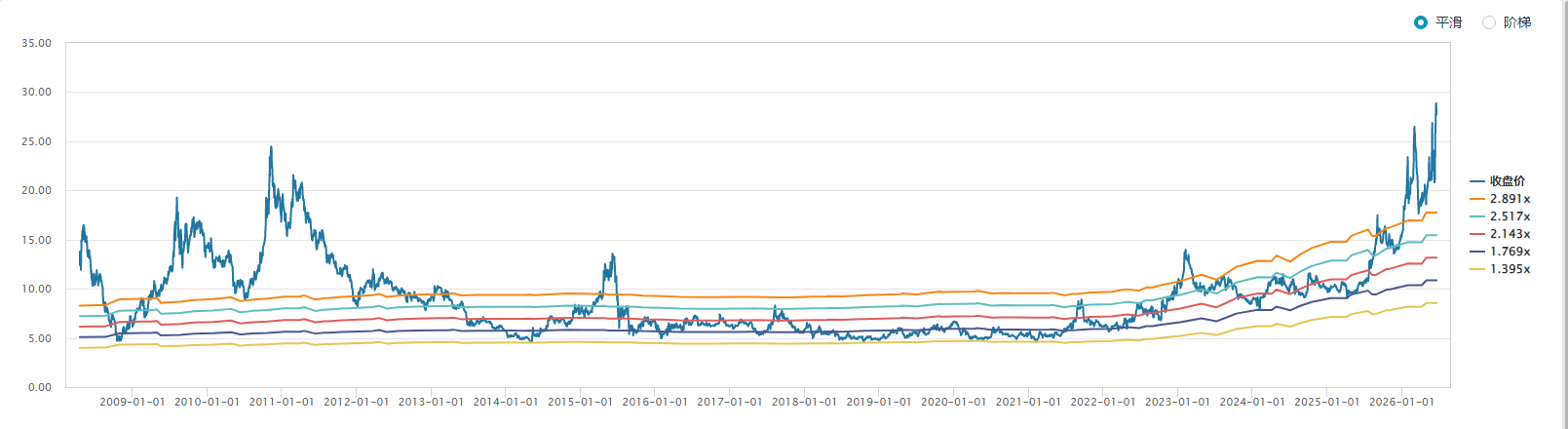

二级市场层面,市场对钼周期行情的炒作,推高金钼股份估值至历史极端区间。数据显示,公司市净率(PB)一度达到4.96倍,创出近十年新高。

需要指出的是,周期股估值逻辑与成长股完全相反:行业景气顶峰、企业利润最高时,恰恰是估值风险最大的阶段;而行业底部、利润亏损阶段,才具备配置价值。当前金钼股份4.42倍的历史高位 PB,估值与基本面形成错配。

“周期股投资最大的陷阱,就是在商品价格高点、企业利润峰值买入高估值标的。” 王凯表示,“回顾周期品的,每一轮上行周期尾声,相关矿企 PB 触及阶段高点后,均伴随价格回调、业绩下滑、估值同步双杀。”

“周期股投资最大的陷阱,就是在商品价格高点、企业利润峰值买入高估值标的。” 王凯表示,“回顾周期品的,每一轮上行周期尾声,相关矿企 PB 触及阶段高点后,均伴随价格回调、业绩下滑、估值同步双杀。”

2024 年钼价小幅下行,金钼股份净利润随即同比下滑,可以看出公司业绩对钼价的高度敏感。公司无多元化业务对冲周期波动,90% 收入依赖钼产品,不存在第二增长曲线平滑业绩波动,周期下行阶段缺乏缓冲垫。

界面新闻记者就现金流大幅下滑、应收账款激增、十年新高 PB 估值合理性等问题联系金钼股份采访,截至发稿未获回应。

评论