文 | 牛星钧

近日,深交所创业板发行上市审核信息显示,山东汇川精密科技股份有限公司(下称“汇川精密”)IPO申请获受理。

这家位于山东济宁泗水县的专精特新“小巨人”,由平安证券保荐,拟公开发行不超过2978万股、募资8.063亿元,冲击创业板。

净利三年复合增速89%,毛利率单年提升近5个百分点

招股书显示,汇川精密成立于2011年,主打汽车核心精密零部件,产品覆盖汽车空调压缩机关键零部件、汽车制动空压机关键零部件、小型内燃机关键零部件及高性能铝基新材料,以精密铝合金制品为主,契合汽车轻量化趋势,目前已具备3500余种型号零部件的一体化设计加工能力,年出货量6000余万只。

从股权角度来看,汇川精密股权高度集中。实控人解居麟直接持股80.7%,其母胡桂英持股8.95%,二人合计控制89.66%股份。此次发行后,家族持股比例仍将维持在67%以上。

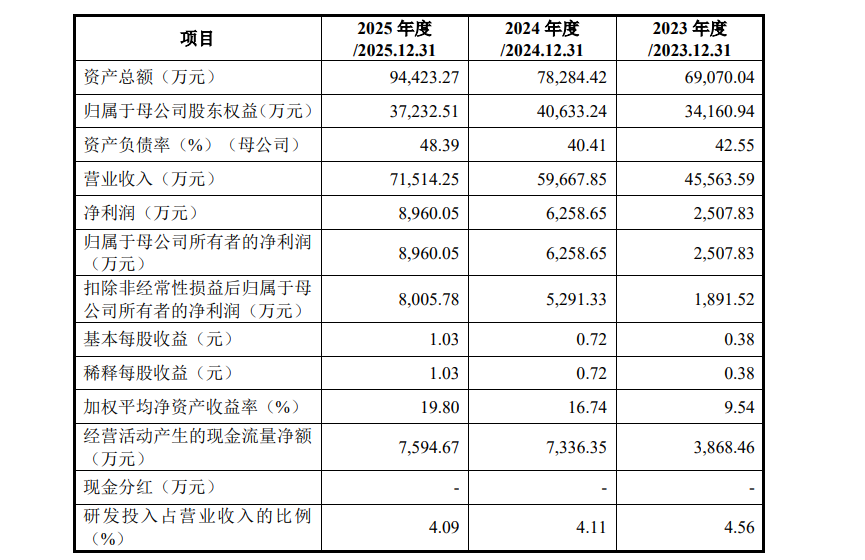

从招股书的财务数据来看,2023-2025年,汇川精密营收分别为4.56亿元、5.97亿元、7.15亿元,归母净利润分别为2507.83万元、6258.65万元、8960.05万元,三年营收复合增速25.28%,净利复合增速89.02%;2025年营收同比增19.85%,净利同比增43.16%,扣非归母净8005.78万元。公司主营业务毛利率从2023年的23.77%抬升至2025年的28.74%。

本次8.063亿元募资,围绕四个方向展开:4.01亿元用于汽车空调压缩机零部件扩产,巩固超85%市占率;2亿元投向新能源涡旋盘,切入电动压缩机赛道;1.35亿元自建壳体产线,实现降本增效;0.7亿元补充流动资金,应对营收增长带来的营运资金缺口。

前三项均指向“新能源+扩产”,与公司现有主力赛道(传统汽车空调压缩机部件)形成延伸。

市场关注的几个核心问题

虽然业绩持续增长,但汇川精密招股书中存在几组数据反差,需要企业与市场共同关注。

一是现金流与利润的背离。2025年归母净利润8960.05万元,同比增43.16%,但经营活动现金流净额仅7594.67万元,同比增约3.5%——而2023、2024年这两项的匹配度尚可(3868万、7336万)。落差主要来自应收账款的沉淀:报告期各期末应收账面价值1.9亿、2.2亿、2.6亿,占流动资产比重47.99%、46.58%、43.99%。

二是资产负债率走高。合并口径下,2023-2025年分别为50.54%、48.10%、60.57%,2025年明显跳升。

三是上下游两头“挤压”压力持续存在。招股书披露,铝棒平均采购价从2023年25.22元/千克涨至2025年26.56元/千克,铝锭从16.85元/千克涨至18.63元/千克。汇川精密与部分客户存在销售价格“年降”约定、材料降本的物理极限、自动化提效的边际递减。

评论